V posledních dnech jsme byli svědky krachů bank a nervozity na finančním trhu.

Vlády a centrální banky zasahují, aby zabránily šíření krize a ochránily ekonomiku i vkladatele.

Nicméně záchrana bank může vyvolávat kontroverzi.

Je to ve prospěch bohatých a mocných zájmových skupin?

Co běžní občané a daňoví poplatníci?

Kdo na tom vydělá a kdo prodělá?

V tomto článku se podíváme na 2 hlavní události posledních dnů a na různé argumenty a faktory, které ovlivňují rozhodnutí zachránit či nezachránit.

V březnu 2023 v USA zkrachovaly dvě banky

Silicon Valley Bank investující do start-upů se do problémů dostala kvůli svému velkému podílu dlouhodobých vládních dluhopisů. Následný run na banku vedl k jejímu pádu.

Signature Bank uzavřely úřady. Hlavními důvody byly obavy o důvěryhodnost banky kvůli kryptoměnám. Od začátku roku 2023 z této banky odteklo 60 % vkladů.

Obě banky patří k menším a nejde o systémově významné banky. Vkladatelé budou uspokojení z pojištění vkladů. A to v plné výši nad rámec standardního limitu.

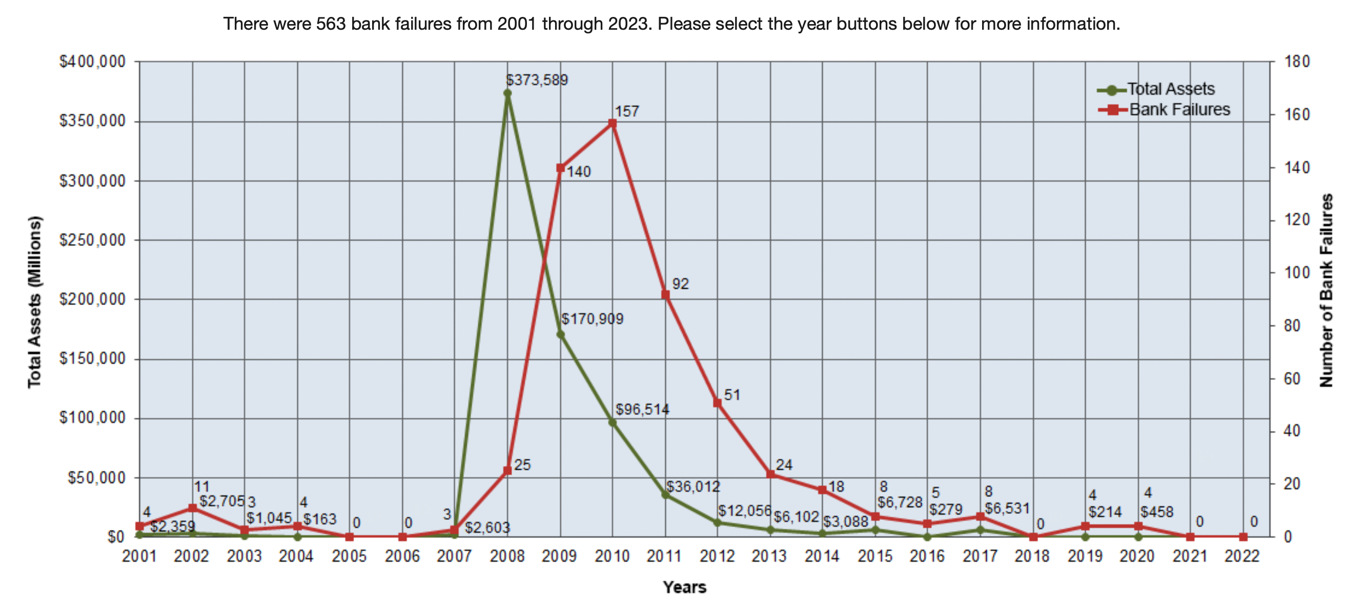

Od roku 2001 do roku 2023 v USA zkrachovalo 563 bank

V USA menší banky krachují. V roce 2019 a 2020 zkrachovalo dohromady 8 bank.

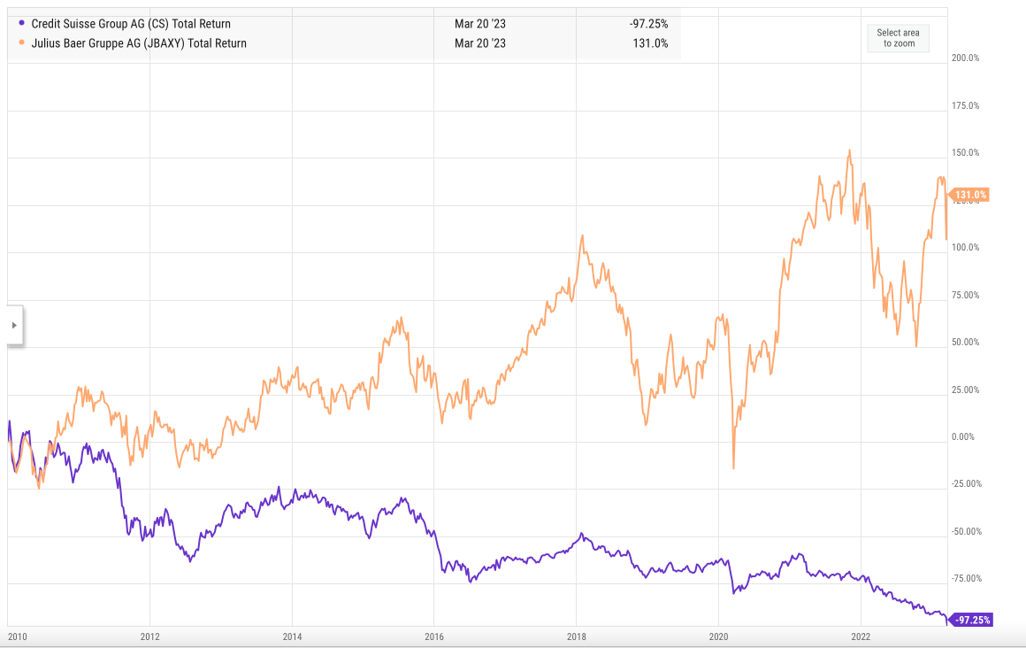

Problémy švýcarské Credit Suisse

Potíže na finančním trhu se přelily i do švýcarské banky Credit Suisse, druhé největší švýcarské banky. Jde o systémově významnou banku, takže se za ni postavila Švýcarská národní banka a poskytla jí likviditu v hodnotě nejprve 50 mld a následně 100 mld franků.

Do koupě svého rivala byla natlačena švýcarská banka UBS, která akcie banky Credit Suisse odkoupí za cenu 0,76 CHF/ks. Celkově zaplatí 3 mld. CHF. Akcionáři Credit Suisse oproti pátku 17. 3. 2023 přijdou o 60 % svých investic. Držitelé konvertibilních dluhopisů CoCo (contingent convertible) v hodnotě 17 mld. USD nedostanou nic.

Pád cen akcií společnosti Credits Suisse ale začal už mnohem dříve.

Od roku 2010 ztratily akcie Credit Suisse 97 % hodnoty

167 let stará banka má dlouhý seznam průšvihů

- 2022 – Praní peněz z obchodu s kokainem, špehování vrcholových manažerů…

- 2021 – Ztráta 5,5 miliardy USD ve fondu Archegos Capital a Greensil Capital

- 2020 – Pokuta 475 mil. USD za úplatky a zpronevěru při financování lovu tuňáků v Mosambiku

- 2014 – Pokuta od USA ve výši 2,4 mld. USD za pomoc se skrýváním majetku kvůli daním

- 2013 – Pokuta za manipulace s měnovými kurzy v Evropě

- 2009 – Pokuta od USA ve výši 556 mil. USD za porušení sankcí vůči zemím jako Irák, Libye a další v letech 1995 – 2007

- 2004 – Praní milionů dolarů pro Japonskou Yakuzu

Zdroje: Firstpost.com Seznamzpravy.cz

Je férové, že se banky nenechají padnout?

Asi nemá moc smysl hodnotit, zda je záchrana bank fér nebo ne. Sám život není fér. To je důležitá věc, kterou je potřeba si uvědomit. Důležité spíše je, jaké důsledky by mělo nechat banky padnout bez záchrany, nebo jaké formy záchrany využít a jaký to bude mít celkový dopad. A v případě amerických i evropských bank jde spíše o záchranu jejich věřitelů. Samotné banky totiž padly a byly prodány.

Hlídejte své investice

Akcionáři a držitelé konvertibilních dluhopisů na pád bank v USA a problémy Credit Suisse doplatili. Držitelé běžných dluhopisů o peníze nepřišli. Stejně tak se to nedotkne vkladů. Můžeme říci, že někdo zachráněn byl a někdo ne.

Akcionáři jsou si většinou rizika krachu vědomi. Někteří držitelé rizikových CoCo dluhopisů byli nejspíš překvapeni. A to především ti, kteří do těchto dluhopisů investovali na radu bankéřů a investičních poradců, kteří jim rizika dostatečně nevysvětlili. V podmínkách dluhopisů přitom bylo výslovně uvedeno, že pokud se banka dostane do problémů tohoto typu, nemusí být splaceny. A to se také stalo.

To samozřejmě trhem značně otřásá. Investoři, kteří před tím dluhopisy nakupovali, si teď říkají: „Sakra, nad tímto rizikem jsme nepřemýšleli. Možná na nich měl být vyšší výnos.”

Ztráta v řádu miliard akcionářům i držitelům dluhopisů říká: „Dávejte si bacha, kam peníze dáváte. Hlídejte si to.”

Akcionáři si políček zasloužili

Hlavní akcionáři by měli mít zodpovědnost za kroky managementu, protože akcionáři management volí a hlídají. Samozřejmě drobný akcionář, který má pár akcií, nic moc neovlivní. Koupil akcie. Třeba proto, že se mu ta banka líbila, nebo protože má index evropských akcií, a tam je kousek této banky.

Kdyby byli akcionáři ochráněni, bylo by to hodně špatně, protože by to naznačovalo: „Dělejte s penězi, co chcete. Nepřijdete o ně.”

Největší problém vidím v morálním hazardu

Morální hazard spočívá v tom, že management má pocit, že si může dělat, co chce.

Když má člověk pocit, že při problémech nedostane přes prsty, může se samozřejmě chovat velmi rizikově a nebezpečně, aby sobecky zvýšil své odměny. Jde po svých zájmech, a pak může v podstatě jakoukoliv firmu, v tomto případě banku, přivést ke krachu. Vezme si odměnu a poté přejde zase do jiné instituce. Právě proto je role akcionářů důležitá. Neměli by společnost jen vlastnit, ale též řídit.

Bankovní trh není čistý kapitalismus

V kapitalismu jsme zvyklí, že slabší kusy odpadnou. Drtivá většina firem zkrachuje do 5, 10 let.

S bankami je to složité, protože banky jsou hodně silně regulované odvětví. Něco můžou, něco nemůžou. Takže to není ani zdaleka volný trh.

Některé regulace mají trh ochránit, ale potom se ukáže, že to třeba vede k ne úplně dobrým výsledkům. Například když se hromadí příliš mnoho státních dluhopisů, a pak propadne jejich cena. Regulace někdy vlastně napomáhají tomu ne úplně dobrému chování, i když by měly.

Ze začátku se regulace často zdá výhodná. Ale po pár letech, když ji všichni obcházejí, se kvůli tomu objeví problémy jinde.

Diskuse o regulacích a volném trhu je určitě složitá.

Dle mého názoru je důležité, aby důsledky dopadly na akcionáře, kteří mají zodpovědnost za firmu. Druhá strana mince je to, zda krach firmy nebo banky ohrozí nebo neohrozí systém jako takový.

Kdo záchrany bank zaplatí?

Nyní se v bankovním trhu hází stovkami miliard. V případě Credit Suisse Švýcarská národní banka poskytne likviditu ve výši 100 miliard švýcarských franků. Člověk může mít pocit, že se banky zachraňují tím, že se vlastně lijí peníze do kanálu.

Ale banky fungují tak, že mají vklady od svých investorů, střadatelů a tyto peníze na druhou stranu půjčují. Ve chvíli, kdy chce příliš mnoho lidí peníze vybrat, banka je fyzicky nemá a může se dostat do potíží s likviditou. Tomu se říká run na banku a žádná banka proti tomu není zcela imunní.

To ale neznamená, že banka je úplně špatná. Že v ní nezůstává nic zdravého. V takovém případě může dávat smysl jí za určitých podmínek pomoci. Když se to udělá šikovně, nemusí to na daňové poplatníky výrazně dopadnout. Likvidita pomůže přežít špatné období a banka se může ozdravit. To je možné udělat různě efektivně a někdy to stojí peníze (to není příliš fér), ale také nemusí. Výjádření v současných bankovních problémech jsou taková, že v USA ani ve Švýcarsku na daňové poplatníky nedopadanou. Jak to bude opravdu bude možné vyhodnotit až zpětně.

Spíše to dopadne na akcionáře banky, protože její akcie v případě zestátnění budou mít nulovou hodnotu. Nebo v případě odkoupení nastane dramatický pád.

Lavina může být dražší než včasný zákrok

Od finanční krize se regulátoři snaží, aby nedošlo k pádu finančních institucí. Aby střadatelé a ti, kdo mají v bankách vklady, nebyli příliš ohroženi.

Ve chvíli, kdy začnou hromadně padat banky, o peníze přicházejí i fungující firmy, protože v bankách mají peníze nebo úvěry a najednou s nimi nemohou nakládat. A lavina se šíří.

V roce 1929 se banky nezachraňovaly. Právě naopak FED zvýšil sazby a tím zhoršil jejich financování. To vedlo k velké hospodářské krizi, propadu HDP o dvacet procent, obrovské nezaměstnanosti, frontám na jídlo. V podstatě to vedlo v důsledku i k druhé světové válce. V dnešní době je snaha se těmto následkům vyhnout.

Mohli jsme to vidět ve finanční krizi v roce 2008, kdy došlo k záchraně řady bank. Některé záchrany stály státy peníze, některé naopak státu peníze vydělaly. Některé finanční instituce státy zestátnily, daly je dohromady a později prodaly, když akcie vyrostly, a tak se část nákladů vrátilo.

Ve finanční krizi se ukázalo, že nechat padnout banku typu Lehman Brothers, vede k tomu, že zastavení laviny stojí mnohem větší peníze, než kolik by stálo banku zachránit. I když by to určitě nebylo moc spravedlivé a vytvářelo by to morální hazard. Finanční krize nebyla tak drsná, jako velká hospodářská krize, ale stejně její následky byly významné.

Záchrana bank je snahou, aby vzniklé problémy nestály tolik peněz. Všechny.

Soustřeďte se na to, co ovlivníte

Ohledně bank bylo napsáno spousta článků, svůj názor má spousta lidí. Jeden z nich jste si mohli právě přečíst.

Jak to ve finále dopadne, samozřejmě v tuto chvíli neumíme říct.

Proklamace politiků a šéfu centrálních bank jsou takové, že by záchrana daňové poplatníky nemusela stát vůbec nic .

Jak to dopadne a jaká bude realita, moc neovlivníme.

To, co ovlivnit můžeme, je náš vlastní přístup k penězům.

Jak se o své peníze a majetek starat, aby ho nebylo potřeba zachraňovat. Abychom nepřišli o to, co jsme vybudovali. Protože individuálním investorům na pomoc nikdo nepřijde.