Analytici prognózují růst akcií. My se držíme strategie. Část proti-inflačních dluhopisů končí. V USA řeší odvetnou daň na dividendy.

•

Správa bohatství •

Tomáš Tyl ![]()

V posledním týdnu pokračoval na trzích relativní klid. Proto se v dnešním komentáři více zaměřím na několik změn, které budeme realizovat v portfoliích některých z našich klientů. Jde o rebalancování portfolií, zainvestování prostředků z končících proti-inflačních dluhopisů a dokončení prodejů evropských High Yield dluhopisů.

Analytici prognózují růst akcií

Americký trh je aktuálně v USD nad hodnotami ze začátku roku (+3,28 %). Nachází se blízko svého maxima z února (−1,6 % v USD). V korunovém vyjádření je zatím ztráta od začátku roku −9,1 % kvůli poklesu USD.

Na trhu se objevují předpovědi, že americký trh bude pokračovat v růstu. Analytici z Morgan Stanley očekávají další růst ve výši 8 %. Podobně Citi, JP Morgan a Goldman Sachs zvyšují cílové hodnoty indexu S&P 500. (Patria)

Dle naší zkušenosti nemá smysl se podobnými prognózami řídit. Trh se často chová úplně jinak. Někdy předpovědi analytiků překoná a někdy naopak přinese výraznější poklesy.

My se držíme strategie a dlouhodobého plánu

Díky nákupům při poklesech a růstu akcií jsme u některých z našich klientů v akciích převáženi. Budeme proto využívat růstu akcií k jejich dolarovým maximům a rebalancovat portfolia. Taktickou alokaci tedy neměníme, stále zůstáváme v akciích mírně převáženi.

V případech, kde je převážení akciové složky o více než 5 % (o 10 % v případě, že není splněn daňový test) přistoupíme k rebalancování. Peníze z prodejů budeme ponechávat v instrumentech v USD.

Část proti-inflačních dluhopisů končí

V květnu o něco zrychlila česká inflace. Meziroční inflace se tak zvýšila z 1,8 % na 2,4 %. Díky inflačním tlakům to zatím nevypadá na scénář rychlého snížení sazeb. (E15)

V tomto prostředí stále doporučujeme ponechat v portfoliu proti-inflační dluhopisy, které jsou splatné v následujících letech.

První emise má ale splatnost již července 2025. Proto budeme zároveň s rebalancováním řešit to, kam prostředky z proti-inflačních dluhopisů doporučíme umístit.

Proti-inflační dluhopisy zaujímaly v portfoliích našich klientů místo mezi nástroji peněžního trhu a dluhopisy. Proto budeme v řadě případů doporučovat jejich investování do dluhopisového portfolia, případně fondů peněžního trhu a krátkodobých vkladů.

Doporučení bude vždy respektovat aktuální situaci, finanční cíle a potřeby každého konkrétního klienta.

Výprodej evropských High Yield dluhopisů

Spolu s tím budeme také pokračovat ve výprodeji evropských High Yield dluhopisů.

O jejich redukci jsme psali v únorovém čísle našeho měsíčníku Rentiér. Jejich prodeje jsme využili v druhé vlně nákupů při poklesech.

Nyní budeme v jejich prodeji pokračovat spolu s dalšími změnami.

V USA řeší odvetnou daň na dividendy

Trumpův „velký krásný daňový zákon“, který putuje do amerického Senátu obsahuje i tzv. odvetnou daň. (SeznamZprávy)

Tato daň by se měla týkat dividend a výnosů z dluhopisů a dalších aktiv nad rámec standardního zdanění. Daň by měla začínat na 5 % a postupně se každý rok zvyšovat. Zavedena má být proti zemím, které více daní americké firmy.

V tuto chvíli je otázka, nakolik jde o vyjednávací taktiku a v jaké podobě bude zákon prosazován. Proto nejde ještě plně vyhodnotit, jak dopady tohoto zákona v portfoliích snížit a jaké budou jeho následky na celý trh.

Situaci budeme sledovat a průběžně vyhodnocovat. Ve chvíli, kdy to bude možné, přineseme našim klientům ucelenější analýzu.

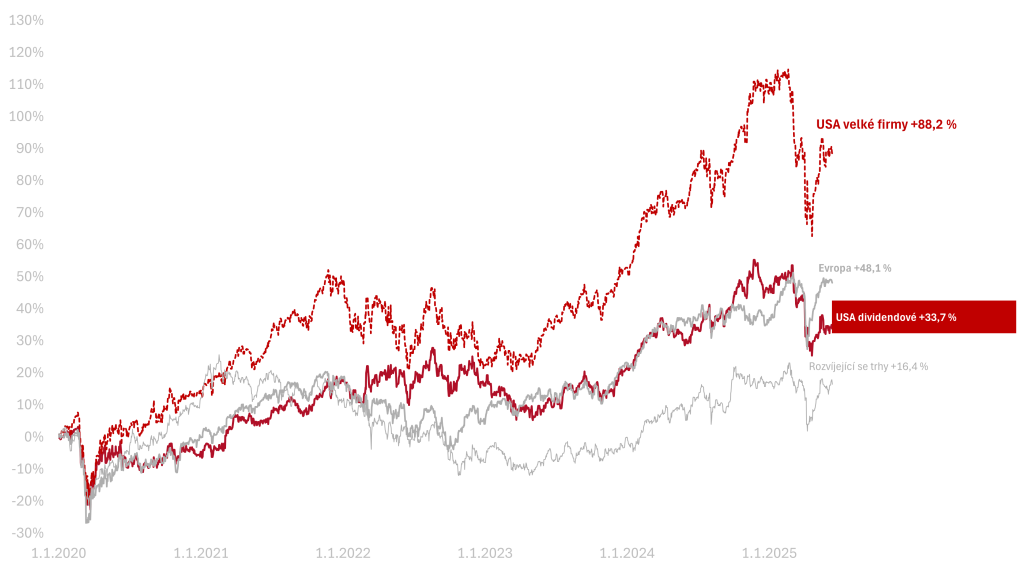

Výkonnost trhů k 12. 6. 2025

Za poslední týden celý americký trh vyrostl o 0,5 % v CZK. Americké dividendové akcie vyrostly o 1 % v CZK.

Od začátku roku 2025 je na amerických akciích pokles o −9,1 % a na amerických dividendových o −8,4 % v CZK.

Od začátku roku 2022, kdy byly akcie na vrcholu před posledním významným propadem, jsou americké akcie velkých firem +27,7 % a americké dividendové +13,9 %.

Od začátku roku 2020 vydělaly americké akcie velkých firem +88,2 %, americké dividendové +33,7 % v CZK.

O autorovi Tomáš Tyl

Přihlaste se k odběru newsletteru Správa bohatství

Obchodování s investičními nástroji je vždy spojeno s rizikem ztráty až celé investované částky a minulé či předpokládané výnosy nejsou zárukou výnosů budoucích. Bližší informace o rizicích jsou k dispozici zde.