ČNB ani Fed sazby nesnížily. Nová cla v platnosti, jaký bude jejich dopad? Vrcholí výsledková sezona.

•

Správa bohatství •

Šárka Tothová ![]()

Poslední dva týdny byly více nabité událostmi a média plnily články o tom, jak americký prezident začal znovu úřadovat. Níže uvádím události, které nejvíce zaujaly mě, a které jsem nejčastěji komentovala na schůzkách.

Zvyšuje se množství peněz v ekonomice

Z pozice našeho života v Česku nás zajímá i vývoj sazeb u nás.

Rozhodnutí České národní banky ponechat základní sazbu na 3,5 % nebylo žádným překvapením. (HN) To samozřejmě nedává prostor snižování úvěrů, ale zároveň to ponechává vyšší zhodnocení vkladů.

Inflace za červenec klesla na 2,7 %. (Patria) ČNB však stále cítí, že je potřeba držet přísnou měnovou politiku.

Množství peněz v ekonomice roste, ale postupně se zvyšuje dynamika úvěrů. Současně poptávka domácností pokračuje v růstu. Také zůstává zvýšený růst cen služeb. Rizikem pro inflaci jsou rostoucí ceny nemovitostí.

I my stále vnímáme, že je důležité brát v potaz scénář vyšší inflace.

Americký FED zatím vyčkává

Hodně diskutovanou událostí bylo zasedání Fedu, který rovněž dle očekávání ponechal sazby beze změny (4,25–4,50 %). Překvapením však bylo, že dva členové hlasovali pro snížení. (Wall Street Journal)

Pro Fed stále zůstává nejistota kvůli možným inflačním tlakům, které může přinést Trumpova celní politika.

Na druhé straně kombinace slabých dat z trhu práce a nových cel výrazně zvýšila pravděpodobnost, že přijde první snížení sazeb už v září.

To by mohlo znamenat pozitivní zprávu pro akcie a dluhopisy, a negativní pro dolar (nižší výnosy). Nižší sazby také zvyšují riziko inflace.

Důležitější však bude, jaká by byla případná rychlost snižování sazeb ve srovnání s chováním celé ekonomiky.

Nová cla v platnosti, jaký bude jejich dopad?

V těchto posledních týdnech se opět do popředí zájmu dostala americká cla.

Nová reciproční cla ve výši 15 až 41 % začala od čtvrtka platit na zboží z více než 70 zemí, včetně EU. Stále se však jedná o řadě výjimek pro jednotlivé zboží a odvětví. (HN)

Výše cel a další vyjednávání neukazuje, že by to mělo způsobit krizi. Krátkodobě to může přinést zvýšení inflace vzhledem ke zvyšování cen zboží, ke kterému v důsledku vyšších cel dojde.

Na druhou stranu vnímáme, že by to mohlo pomoci ke snižování amerického dluhu. Uvidíme, jak budou probíhat další vyjednávání a s čím ještě prezident Trump přijde. Mírné obavy panují ohledně přístupu Donalda Trumpa ke Kanadě a Indii.

Vzhledem k situaci je potřeba být stále opatrní a počítat s vyšší volatilitou na trzích.

Výsledková sezona vrcholí

Výsledky reportovalo 400 společností z indexu S&P 500. Zatím je odhadovaný růst zisků akcií z tohoto indexu 12,1 %. (Refinitiv)

Odhady překonalo 80 % společností, analytici tak byli k výsledkům firem skeptičtější, než jaká byla skutečnost.

Tržby rostly průměrně o 6,1 % (kromě energií ve všech sektorech). I zde došlo k pozitivnímu překvapení, výsledky překonalo 79 % společností, což standardně bývá méně.

Silná výsledková sezona je tak dobrým základem pro dlouhodobý růst akcií a silnou pozici americké ekonomiky. Bude ale také důležité, jak se budou s vyššími cly vyrovnávat zisky společností v následujících kvartálech.

Zisky velkých společnosti překonaly očekávání

Výsledky firem Microsoft, Alphabet, Apple, Meta a Amazon překonaly očekávání analytiků jak v zisku, tak tržbách, a to navzdory rostoucím kapitálovým nákladům (CAPEX). (E15)

Zisk Microsoftu (+23 % meziročně) a Alphabetu (+14 % meziročně) předčil očekávání, čímž firmy dále posilují svou pozici.

Apple zažil nejvyšší růst tržeb od roku 2021 (+9,6 %), Meta zvýšila tržby o více než pětinu a počet denních uživatelů jejích aplikací stoupl na 3,48 mld.

Tesla naopak výrazně zklamala – tržby z automotive klesly meziročně o 16 % a zrušení federální daňové úlevy 7 500 USD na elektromobily (součást Trumpova daňového balíčku) může negativní trend prohloubit.

I pozitivní emoce je třeba krotit

I přes pozitivní výsledky amerických firem si nemyslíme, že to znamená, že se situace zlepšuje a všechna rizika jsou zažehnána.

Vzhledem k vyhlášeným clům a dalším možným změnám ohledně cel na různé zboží, je toto prostředí málo predikovatelné.

Zatím stále vidíme rizika, která by mohla vést ke korekci na trzích. Zatím na americkém trhu došlo jen k mírné korekci na začátku srpna (pokles za jeden den S&P 500 −2,4 %. Náladu na trhu negativně ovlivnily také slabé údaje o vývoji amerického trhu práce. (E15)

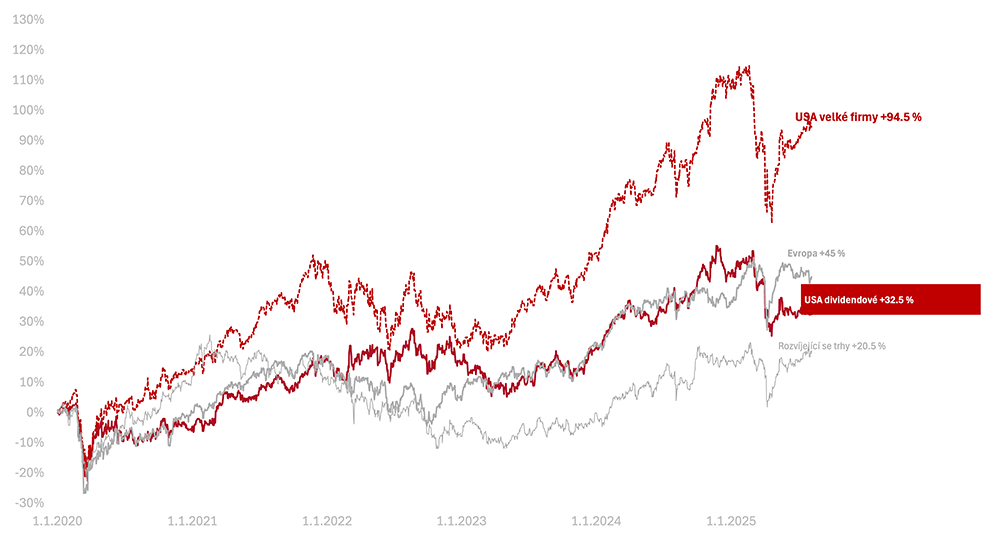

Informace o výkonnosti trhů k 7. 8. 2025

Za poslední dva týdny celý americký trh vyrostl o 0,6 % v CZK. Americké dividendové akcie poklesly o −0,5 % v CZK.

Od začátku roku 2025 je na amerických akciích pokles o −6,1 % a na amerických dividendových o −9,2 % v CZK.

Od začátku roku 2022, kdy byly akcie na vrcholu před posledním významným propadem, jsou americké akcie velkých firem +32 % a americké dividendové +12,8 %.

Od začátku roku 2020 vydělaly americké akcie velkých firem +94,5 %, americké dividendové +32,5 % v CZK.

UPOZORNĚNÍ: pokud se nebude dít nic mimořádného, budeme i během srpna psát zprávy jednou za dva týdny, s dalšími zprávami se tedy ozveme 22. srpna 2025.

O autorovi Šárka Tothová

Přihlaste se k odběru newsletteru Správa bohatství

Obchodování s investičními nástroji je vždy spojeno s rizikem ztráty až celé investované částky a minulé či předpokládané výnosy nejsou zárukou výnosů budoucích. Bližší informace o rizicích jsou k dispozici zde.