Americké akcie znovu na rekordech. Evropa má slabší pozici. Nadhled a strategie zůstávají kritické.

•

Správa bohatství •

Vladimír Fichtner ![]()

Uplynulých 14 dní potvrdilo, že akciové trhy mají neobyčejnou schopnost ignorovat krátkodobé politické turbulence a namísto toho se soustředí na dlouhodobý příběh.

Indexy v USA v dolarovém vyjádření opět dosahují rekordních hodnot

Rekodní hodnoty trhy dosahují i přes nejistotu spojenou se stále ještě nedotaženými dohodami o tarifech nebo pokračujícím geopolitickým napětím. (Patria)

Investoři zůstávají zaměřeni na sílu americké ekonomiky, která je stále lídrem světové inovace, zejména v technologickém sektoru.

Ten i nadále táhne zisky firem vzhůru a druhé čtvrtletí ukázalo, že očekávání dalšího růstu zůstávají velmi optimistická. (Wall Street Journal)

Americká inflace zůstává pod kontrolou

Trhy proto již předem očekávají další snižování sazeb Fedu – ještě letos o 0,65 procentního bodu.

Podobný pokles amerických úrokových sazeb je očekáván i v roce 2026.

Očekávání ještě neznamená naplnění scénáře, ale trhy se řídí právě očekáváními.

Očekávaný pokles sazeb je obvykle považován za živou vodu pro ekonomiku a právě to nadále podporuje růst cen akcií.

Evropa má slabší pozici

Evropa naproti tomu čelí dalšímu potvrzování své slabší pozice. Nejen v tom, že v jednáních o válce a míru na Ukrajině hraje druhé housle.

Z pohledu kapitálu je dobré si uvědomit, že i nadále stále více významných firem míří se svými akciemi v IPO do USA. (Wall Street Journal)

Podle Wall Street Journal ve Velké Británii uvedlo své akcie na trh od začátku roku šest firem a to v celkovém objemu 208 milionů dolarů. Objem IPO v kontinentální Evropě dosáhl cca 5,9 mld. dolarů.

Oproti tomu na burzách v USA byly uvedeny akcie nových firem v objemu cca 40 mld. dolarů.

Pro mě jako dlouhodobého investora je to další potvrzení, že odklon investorů od amerických trhů je více mediální než reálný problém.

Z našeho pohledu tak nadále platí, že investovat do USA není módní trend, ale nutnost, pokud chceme ochránit a zhodnocovat majetek.

Evropě také nepomáhá, že přes uzavřenou obchodní dohodu s USA je její implementace stále ještě nedotažená. Speciálně evropské automobilky i některé další průmyslové sektory proto dál žijí v nejistotě. (E15)

A zatímco evropské firmy čekají na jasná pravidla, americká vláda už inkasuje z cel desítky miliard dolarů měsíčně – a to jí v konečném důsledku může napomoci se snižováním státního dluhu. (Novinky)

Některé odhady mluví o tom, že to sníží dluh o desetinu, ale i kdyby to byla pro začátek jen desetina, je to z mého pohledu správný směr. Byl bych rád, kdyby o snižování dluhu přemýšleli i jinde než v USA.

Kam směřuje americký kapitalismus

Důkazem toho, že nic není černobílé, je pro mě i jedno z témat probírané v podcastu Wall Street Journal, a to otázka, kam směřuje americký kapitalismus. (The Journal)

Trumpova administrativa totiž otevřeně uvažuje o státním podílu v Intelu a zároveň intervenuje v klíčových odvětvích, od čipů po suroviny. (E15)

Kritici varují, že se USA posouvají od volného trhu k modelu „státního kapitalismu po americku“. Tento model nezačal nyní – mohli jsme ho vidět v průběhu finanční krize i covidu a jeho pokračování vidíme nyní.

Zatím pro nás neznamená změnu v našem náhledu na americké akcie (státní intervence se stávají nástrojem hospodářské politiky v celém světě), ale určitě ho zaznamenáváme a přemýšlíme o něm.

Nadhled a strategie zůstávají kritické

Pro nás jako dlouhodobé investory je jako vždy klíčové neztratit nadhled.

Politické kroky mohou krátkodobě zvýšit volatilitu, ale rozhodující zůstává fundament – inovace, ziskovost firem a schopnost ekonomik růst.

Naše strategie Wealth Protection staví na této disciplíně: chránit kapitál a zároveň využívat příležitosti, které i turbulentní prostředí přináší.

Informace o výkonnosti trhů k 21. 8. 2025

Za poslední dva týdny celý americký trh vyrostl o 0,9 % v CZK. Americké dividendové akcie dokonce o 3,2 % v CZK.

Od začátku roku 2025 je na amerických akciích pokles o −5,2 % a na amerických dividendových o −6,3 % v CZK.

Od začátku roku 2022, kdy byly akcie na vrcholu před posledním významným propadem, jsou americké akcie velkých firem +33,2 % a americké dividendové +16,5 %.

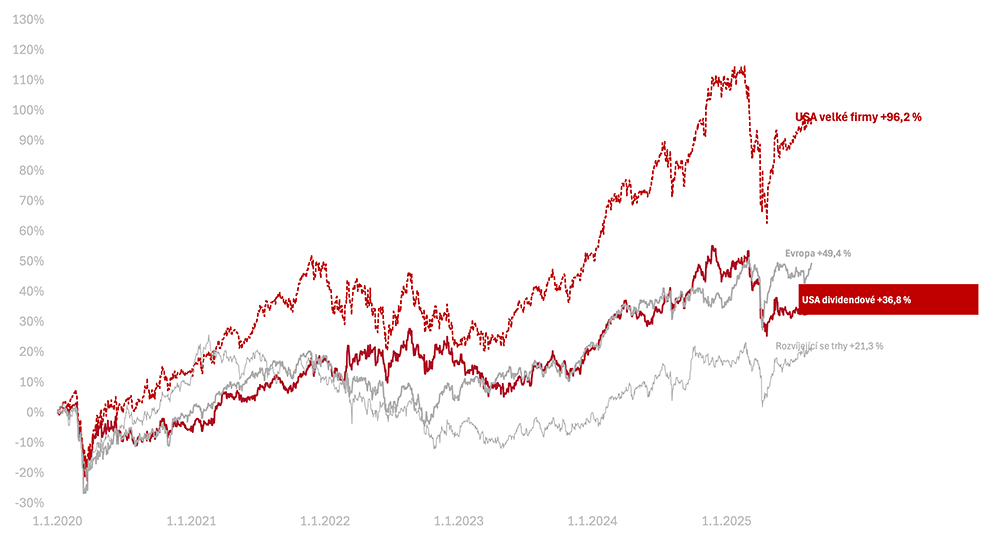

Od začátku roku 2020 vydělaly americké akcie velkých firem +96,2 %, americké dividendové +36,8 % v CZK.

O autorovi Vladimír Fichtner

Přihlaste se k odběru newsletteru Správa bohatství

Obchodování s investičními nástroji je vždy spojeno s rizikem ztráty až celé investované částky a minulé či předpokládané výnosy nejsou zárukou výnosů budoucích. Bližší informace o rizicích jsou k dispozici zde.