Fed snížil sazby dle očekávání. Nvidia ztratí Čínu a získá Intel. Zlato láká investory na rekordní ceny.

•

Správa bohatství •

Tomáš Tyl ![]()

Na akciových trzích zůstává relativní klid. V korunovém vyjádření už několikátý týden zůstávají výnosy přibližně na svém. Pojďme se podívat na zprávy, které zaujaly mě a mé kolegy, anebo se nás na ně ptají naši klienti.

Americký Fed podle očekávání snížil sazbu o 0,25 p.b

Se současným snížením trh počítal. Další snižování lze považovat za očekávané, ale ne jisté. (Wall Street Journal)

Například JP Morgan očekává ještě další dvě snížení a cílově základní sazby v pásmu 3–3,5 %. Postupné mírné snižování sazeb lze tedy pokládat za nejpravděpodobnější scénář. Akcie reagují v předstihu právě na očekávání. (HN)

Proto snížení sazeb nemělo na trhy významný vliv. Občas se setkám se statistikou, že při snížení sazeb došlo k poklesu akcií.

Důvodem není recese ani krize

Důležité je, že Fed snižuje sazby, protože může. Ne proto, že musí.

Nevnímá tak silné inflační tlaky, které byly důvodem, proč ke snížení delší dobu nedošlo. V prostředí se zhoršujícími se čísly z trhu práce je to rozumná cesta podpory.

Je to jiná situace, než je snižování sazeb jako nástroj na tlumení recese nebo krize. V krizi akcie klesají, ne kvůli sazbám, ale právě kvůli krizím.

V takové situaci ale nejsme, krize na trhu není. V situaci, v jaké jsme (ekonomický růst), by mělo mít snižování sazeb spíše pozitivní výsledek.

Na akciovém trhu podle nás není bublina

Z dlouhodobého hlediska americké akcie stále v portfoliích převažujeme.

Na druhou stranu v období zvýšeného geopolitického napětí, a do jisté míry nevyzpytatelné americké administrativy, nelze vyloučit různé šoky nebo volatilitu. A je proto vhodná opatrnost.

Detailněji se současné situaci a ocenění trhu věnuji v zářiovém čísle měsíčníku Rentiér, kde rozebírám, proč si nemyslíme, že by na akciovém trhu byla bublina.

Dolar táhne korunové zisky dolů

Americký dolar od začátku roku významně oslabil proti koruně a euru. Pro korunového investora oslabení v podstatě vymazalo výnosy indexu S&P 500 (13,48 % v USD, −3,5 % v CZK). (HN)

Není divu, že když jsou na výpisech jsou vidět měnové ztráty, dostaneme občas dotaz, zda není lepší měnu zajišťovat a vyhnout se tak měnovému riziku.

Minulý rok byla situace opačná a dolar naopak portfoliím přidával. Ztráty z měny jsou ale dočasné. Vliv měny jednou roční výnosy zlepšuje, jindy zhoršuje.

Dlouhodobě však nemají měny velký vliv na výnosy. Naopak, velký vliv mohou mít lokální krize a před nimi cizí měny pomáhají chránit.

Nicméně považujeme téma měn za důležité, a proto jej detailněji zpracujeme do říjnového čísla měsíčníku Rentiér.

Nvidia ztratí Čínu a získá Intel

Čína svým firmám zakázala nakupovat čipy od Nvidia. (HN)

Nvidia je díky své velikosti jedním z tahounů akciového růstu a její vývoj je důležitý pro celý trh. Ačkoliv Čína tvořila cca 13 % tržeb, akcie Nvidia na čínský zákaz reagovaly poměrně chladně tj. poklesem o −2,6 %.

Roli může hrát to, že poptávka po čipech je velká a Nvidia ji nestíhá uspokojovat. Výpadek znamená nějaké odpisy čipů, který byly již vyrobeny na míru čínskému trhu.

Na druhou stranu může Nvidia své kapacity použít na uspokojení jiné poptávky. Profitovat z toho tak nejspíš budou zákazníci z USA a Evropy, kteří se dostanou dříve ke svým objednávkám.

Ostatně s Čínou se „nepočítalo“ už v posledním earnings callu. Nebyla započítaná ani v rostoucích výsledcích za Q2 a nepočítalo se s ní ani v projekcích, které počítají s dalším růstem tržeb i bez Číny.

Jako důležitější zpráva se nyní jeví čtvrteční investice Nvidia do Intelu, na kterou obě akcie reagovaly růstem (Intel o 23 %, Nvidia o 3,5 %). (Patria)

Zlato za rekordní ceny láká investory

Cena zlata se ocitla na svém rekordu 3 700 USD za unci. (E15)

A já často čtu, proč bude růst pokračovat a zlato tak bude i nadále skvělou investicí. Zastánci zmiňují pokles sazeb, nebo geopolitickou nejistotu. Přijde mi to v přímém kontrastu s debatou o akciích.

U akcií se diskutují fundamentální ukazatele, obavy z toho, zda jsou akcie drahé a nečeká je pád. U společností, které generují ohromné tržby a rostoucí zisky.

U zlata žádné fundamenty nejsou. Není možné říci, zda je drahé, nebo ne. Jeho cena poroste, když bude více lidí přesvědčeno, že může růst dál.

Ale jednou tito lidé dojdou a pak následuje pád. Nevím, kdy to bude, ale je to důvod, proč nejsem zastáncem investování do tohoto kovu. Zvláště v situaci, kdy jsou z něj všichni nadšení.

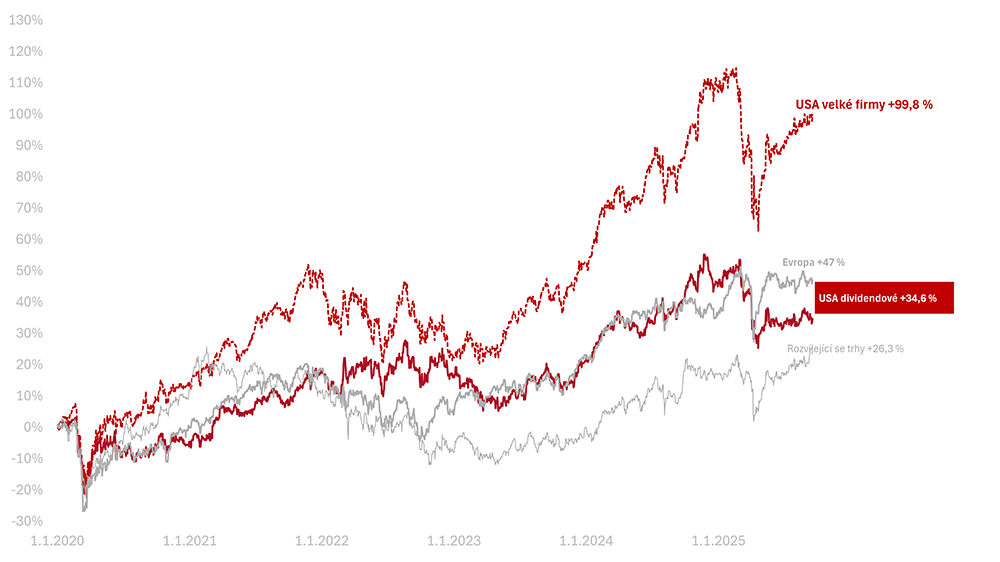

Výkonnost trhů k 19. 9. 2025

Za poslední týden celý americký trh v korunovém vyjádření zůstal na svém (+0,03 % v CZK). Americké dividendové akcie naopak ztratily (o −1,2 % v CZK).

Od začátku roku 2025 je na amerických akciích pokles o −3,5 % a na amerických dividendových o −7,7 % v CZK.

Od začátku roku 2022, kdy byly akcie na vrcholu před posledním významným propadem, jsou americké akcie velkých firem +35,6 % a americké dividendové +14,7 %.

Od začátku roku 2020 vydělaly americké akcie velkých firem +99,8 %, americké dividendové +34,6 % v CZK.

O autorovi Tomáš Tyl

Přihlaste se k odběru newsletteru Správa bohatství

Obchodování s investičními nástroji je vždy spojeno s rizikem ztráty až celé investované částky a minulé či předpokládané výnosy nejsou zárukou výnosů budoucích. Bližší informace o rizicích jsou k dispozici zde.