Investory trápí valuace amerických akcií, Francii dluhy a vládní krize. Vývoj akcií ČEZu záleží na politicích.

•

Správa bohatství •

Tomáš Tyl ![]()

Trhy se stále pohybují kolem svých maxim, a to budí řadu vášní a obav.

Osobně jsem rád, že tomu tak je. Je to lepší, než když na trhu panuje nadšení a komentátoři se předhánějí v odhadech, jakou novou hranici ceny pokoří. To můžeme v současnosti pozorovat například se zlatem.

Investory trápí valuace amerických akcií

Valuace amerických akcií zůstávají pořád tématem řády zpráv. (HN)

Mně se velmi líbil komentář profesora Aswatha Damodarana, který píše, že podle řady metrik jsou akcie relativně drahé. Důležitější je ale otázka, jak na to reagovat. (LinkedIn)

Ve své analýze na historických datech zkoumá jak reagovat v období vysokých valuací. Zbavování se akcií podle těchto valuačních metrik vedlo v posledních 50 letech ke slabším výsledkům.

Zmiňuje také nedávný komentář šéfa FEDu Jerome Powella o vyšších cenách akcií a dává ho do kontextu se slavným výrokem Alana Greenspana o iracionálním nadšení na akciích. To přišlo v roce 1996. Kdo by v té době z akcií utekl, byl by na tom hůře než ten, kdo setrval.

Pro nás vyšší ceny akcií znamenají v tuto chvíli především to, že rebalancujeme portfolia, kde máme akcie převážené proti doporučení. Celkově ale v tuto chvíli alokaci neměníme a akcie stále mírně převažujeme.

Opatrnost se ozývá i z bank

Jamie Dimon, šéf JP Morgan, uvedl na adresu amerických akcií, že se obává více než ostatní, že na trhu může nastat korekce. (BBC)

David Kelly z JP Morgan Asset managamentu říká, že jsou důvody k růstu, ale i důvody k obavám. A v říjnovém JP Morgan Global Investment Strategy View je na americké akcie mírně pozitivní výhled. (Patria)

Krátkodobé předpovědi na akciových trzích mají malou predikční schopnost a je vidět, že i v rámci jedné instituce mohou závěry vyznívat různě. Trochu to pak připomíná Vlastu Buriana a jeho „já neříkám tak, ani tak, ale na má slova dojde.“ Když se však člověk více začte do materiálů těchto institucí, ve skutečnosti pracují s různými scénáři vývoje a nesází jen na jeden.

Na různé scénáře vývoje se připravujeme i my. Strategie je pro nás důležitější než krátkodobé predikce.

Vývoj akcií ČEZu záleží na politicích

Máme po volbách a jednou z ekonomických otázek je osud ČEZu. Hodnota jeho akcií poslední rok dramaticky rostla díky očekávání, že může dojít k jeho zestátnění a výkupu za atraktivní cenu. (E15)

Z hlediska řady analytiků jsou ale akcie díky tomu značně nadhodnocené. A to přes to, že ještě nedosáhly ani svých rekordních hodnot z roku 2007. Pokud by tedy k zestatnění nedošlo, může to znamenat naopak korekci.

My ČEZ ani jiné české akcie nedoporučujeme. Hlavní důvody shrnuje ve svém článku v říjnovém Rentiérovi kolega Richard Mrňka. V případě ČEZu je to právě i závislost na rozhodování politiků.

Politické riziko je jedno z nejhůře řiditelných rizik. Proto se mu důsledně vyhýbáme.

Francie se potýká s dluhy a vládní krizí

Francouzský premiér Sébastien Lecornu rezignoval 24 hodin po jmenování nového kabinetu. Země bojuje s rekordním deficitem a růstem výnosů vládních dluhopisů i poklesem ratingu. (Patria)

Kolega mě upozornil, že si nedávno všiml článku z roku 2012 v Economist, který o Francii psal jako o časované bombě v srdci Evropy. Není to tedy nic nového a dluhy zemí jako je Francie, Itálie nebo Španělsko se periodicky vrací jako téma.

Já si však u současných článků na téma vládních krizí v Evropě vzpomenu na březen tohoto roku, kdy vládl narativ, že tentokrát se už Evropa opravdu probudí. Zatím se tak nestalo.

I proto v portfoliích stále preferujeme americké akcie proti evropským.

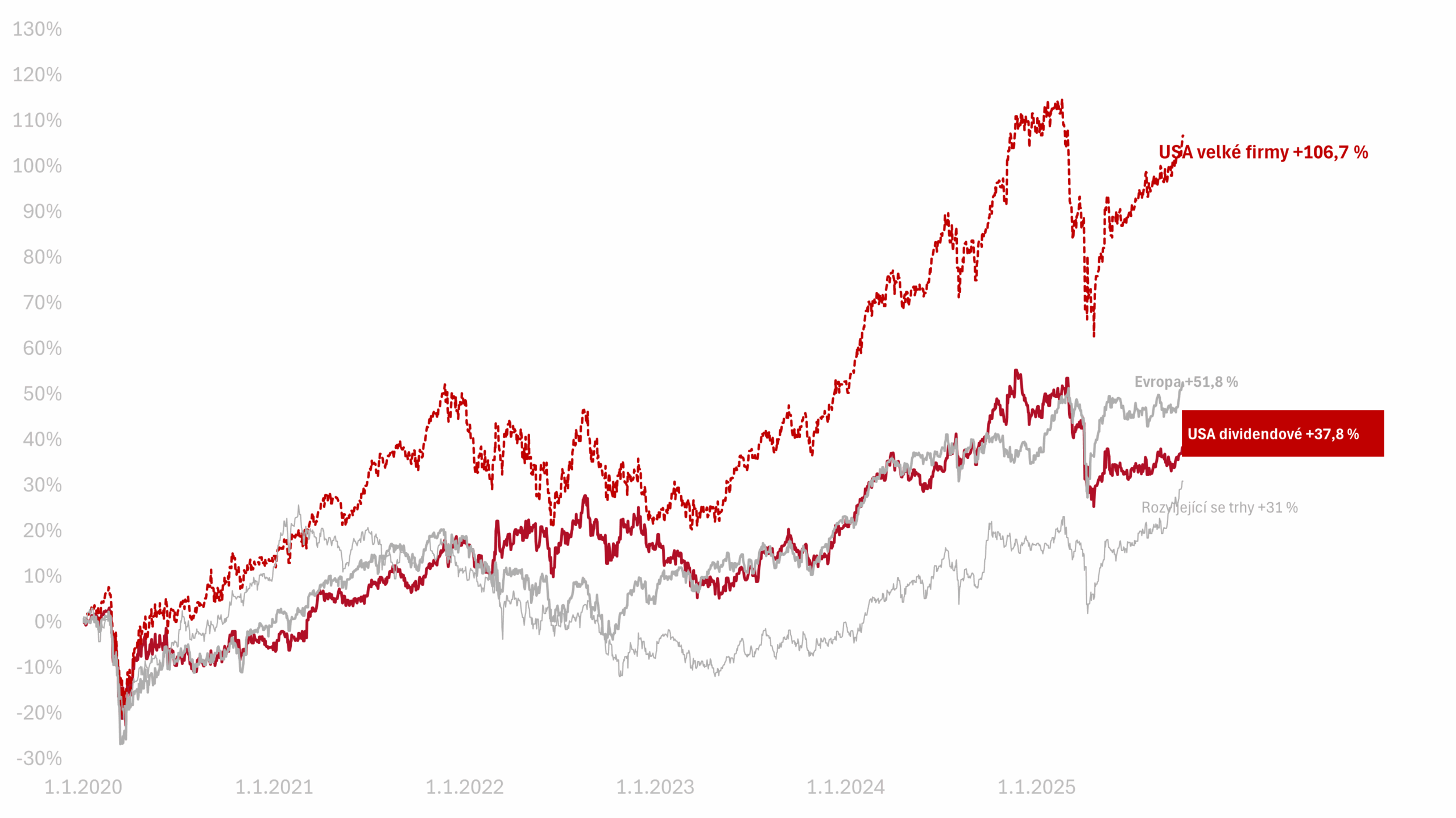

Výkonnost trhů k 9. 10. 2025

Za poslední týden celý americký trh v korunovém vyjádření rostl (+1,7 % v CZK). Podobně vyrostly i americké dividendové akcie (o 0,7 % v CZK).

Od začátku roku 2025 je na amerických akciích pokles o −0,2 % a na amerických dividendových o −5,6 % v CZK.

Od začátku roku 2022, kdy byly akcie na vrcholu před posledním významným propadem, jsou americké akcie velkých firem +40,3 % a americké dividendové +17,4 %.

Od začátku roku 2020 vydělaly americké akcie velkých firem +106,7 %, americké dividendové +37,8 % v CZK.

O autorovi Tomáš Tyl

Přihlaste se k odběru newsletteru Správa bohatství

Obchodování s investičními nástroji je vždy spojeno s rizikem ztráty až celé investované částky a minulé či předpokládané výnosy nejsou zárukou výnosů budoucích. Bližší informace o rizicích jsou k dispozici zde.