Skvělé výsledky firem v USA, nové spořicí dluhopisy, čínský technologický pokrok děsí manažery

•

Správa bohatství •

Tomáš Tyl ![]()

Akcie jsou blízko svých maxim a z hlediska valuací nejsou levné. I proto neustále řešíme otázku, zda ceny odpovídají fundamentům, nebo se úplně odtrhly od reality.

Skvělé výsledky firem v USA

Třetí čtvrtletí výsledkové sezóny v USA přineslo velmi silné výsledky, které překonaly očekávání jak u tržeb, tak zisků. Zisky S&P 500 vzrostly meziročně o 16,8 %, což znamená už devátý kvartál růstu v řadě, tržby vzrostly o 7,5 %.

Navíc 83 % firem překonalo očekávání u zisků na akcii, což je výrazně nad pětiletým průměrem. Zisky technologických společností rostly o 28,5 %, v případě financí to bylo 25 %.

Právě technologičtí giganti reportovali výsledky na konci měsíce. Společnosti předvedly silný růst tržeb (Meta 26 %, Amazon 13 %, Google 16 %, Microsoft 18 %, Apple 10 %). Celkově tržby překonalo 78 % společností z indexu S&P 500. (Refinitiv)

Růst cen akcií vychází z růstu zisků

Silná výsledková sezóna ukazuje, že růst cen, který jsme na akciích zaznamenali, vychází právě ze silného růstu zisků. To samozřejmě neznamená, že trhy nemohou vykázat propad.

Ukazuje to ale, že na akciích není iracionální bublina. Té nedopovídá ani chování investorů, nebo využívání finanční páky (tzv. margin debt).

Chování investorů sledujeme pravidelně, ale v listopadovém Rentiérovi se tomuto tématu bude podrobněji věnovat kolega Richard Mrňka.

Česká národní banka ponechala sazby beze změn

Poslední data o inflaci ukazují mírné zvýšení, ale inflace je stále blízko cíle (2,5 %). (Patria)

Opět se diskutuje o roli proti-inflačních dluhopisů v portfoliu. Dostal jsem dotaz, zda není čas se jich zbavit a hledat lepší alternativu.

Pro nás stále platí, že proti-inflační dluhopisy jsou konzervativní nástroj na ochranu proti riziku inflace. Proto je potřeba je mít preventivně. Je možné, že do roku 2027, kdy končí poslední tranše bude inflace kolem cíle ČNB a dluhopisy příliš nevydělají.

I to je dobrá zpráva, protože inflace nebude snižovat reálnou hodnotu vašeho majetku. Ze zkušenosti ale víme, že inflace může začít růst velmi prudce. A když vyroste, už je pozdě to začít řešit.

Nové spořicí dluhopisy

Českých dluhopisů se týká i další zpráva. Alena Schillerová, která se pravděpodobně stane opět ministryní financí, plánuje opět zavést spořicí dluhopisy pro občany. Snaha zvýšit domácí poptávku po dluhopisech má svou logiku, protože domácí investoři jsou jako věřitelé tolerantnější. (Novinky)

Zemi, ve které žijete, nechcete poslat do bankrotu kvůli dluhopisům. Chystá se proto opět vydávat spořicí dluhopisy (od roku 2027). Jaká bude jejich konkrétní podoba není zatím známo. Až bude k dispozici více informací, určitě je zanalyzujeme.

V minulých tranších jsme doporučovali jen proti-inflační dluhopisy, protože ostatní nám nepřišly atraktivní. Právě proti-inflační dluhopisy také přinesly zajímavé objemy. Na druhou stranu vysoká inflace vedla k vyšším nákladům, a tak je pravděpodobné, že v první tranši se těchto dluhopisů nedočkáme.

Čínský technologický pokrok děsí manažery

Šéf NVIDIA, Jensen Huang, prohlásil, že AI v Číně předběhne USA. (Patria)

Generální ředitel Fordu, Jim Farley, se z Číny vrátil zděšený tím, jaký technologický pokrok tato země dělá. (Telegraph)

To vede řadu investorů k úvaze, zda neinvestovat do čínských akcií. S investováním v Číně jsou z našeho pohledu spojena ohromná politická rizika.

Kromě toho, že Čína není demokratická země a má komunistické vedení, ani přímá investice do čínských technologických firem není možná. Investuje se do investičních schránek (VIE), které mají pouze navázaný vývoj na tyto akcie. V Číně nejsou ani považovány za plně legální (ale dokud do nich proudí peníze, nevadí to).

Scénář konfliktu USA a Číny, kdy by tyto schránky ztratily úplně hodnotu (podobně jako ruské akcie po roce 2022), tak není nereálný. Čína má řadu vnitřních problémů (demografie, rozdíly mezi regiony, problémy developerů). Pokrok, který dosahuje v oblasti technologií je ale jistě výzvou a inspirací pro západní svět.

Přeceněný fond ztratil 30 %

Nemovitostní fond ČSNF přecenil svůj majetek a ztratil 30 % hodnoty. (SeznamZprávy, AvantFunds)

Problémy fondu začaly s obviněním jeho zakladatele v kauze krácení daně při prodeji mobilních telefonů. Fond podle svých informací investoval přímo i nepřímo do nemovitostí. Nepřímá investice byla především prostřednictvím úvěrů do jiných firem zakladatele. Právě zde se ukázala hodnota těchto úvěrů jako problematická.

Tento případ ukazuje rizika, která s sebou mohou nést některé produkty, pokud investoři dobře nerozumí, do čeho skutečně investují. Také ukazuje, jaký může být rozdíl mezi skutečnou hodnotou aktiv, která nejsou obchodovaná na trhu a tou, kterou jsou oceněna ve fondu.

My se proto orientujeme na větší správce s dlouhodobými zkušenostmi, kde jsou podobná rizika výrazně menší.

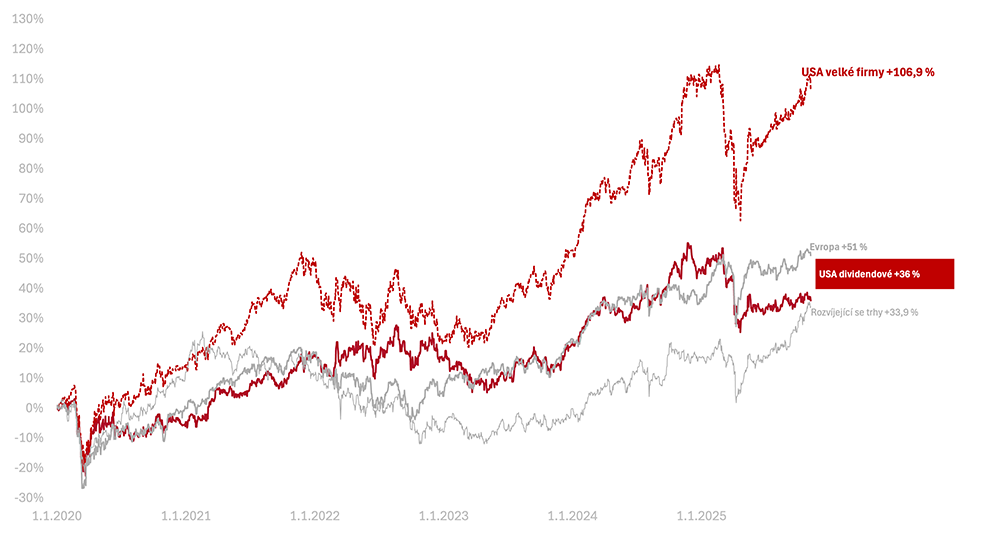

Výkonnost trhů k 6. 11. 2025

Za poslední týden celý americký trh v korunovém vyjádření poklesl (−1,3 % v CZK). Naopak americké dividendové akcie mírně poklesly (−0,9 % v CZK).

Od začátku roku 2025 jsou tak americké akcie na svém o −0,1 %. Americké dividendové zůstávají −6,8 % v CZK.

Od začátku roku 2022, kdy byly akcie na vrcholu před posledním významným propadem, jsou americké akcie velkých firem +40,4 % a americké dividendové +15,9 %.

Od začátku roku 2020 vydělaly americké akcie velkých firem +106,9 %, americké dividendové +36,0 % v CZK.

O autorovi Tomáš Tyl

Přihlaste se k odběru newsletteru Správa bohatství

Obchodování s investičními nástroji je vždy spojeno s rizikem ztráty až celé investované částky a minulé či předpokládané výnosy nejsou zárukou výnosů budoucích. Bližší informace o rizicích jsou k dispozici zde.