Optimismus i nejistota: AI, daně, ekonomika a co si z toho vzít pro dlouhodobé investory

•

Správa bohatství •

Šárka Tothová ![]()

Tento týden byl opět nabitý děním, které bychom měli jako dlouhodobí investoři sledovat. Nejvíce mě zaujaly následující zprávy.

Konec historicky nejdelšího vládního shutdownu v USA

Prezident Trump podepsal zákon o provizorním financování, čímž ukončil shutdown – 43denní vládní odstávku. (Patria)

Vláda obnovuje provoz, zaměstnanci dostanou zpětně výplaty a ekonomická data budou opět zveřejňována. Určitě obnova běžného chodu vlády snižuje systémové riziko a přispívá k udržení tržního optimismu.

Z pohledu akciových trhů jde ale spíše o krátkodobý efekt – dlouhodobý význam je omezený.

Zájem o AI zatím není srovnatelný s dotcom bublinou

V posledním týdnu se ve zprávách více objevovala otázka bubliny v souvislosti s AI, což jsem diskutovala i na schůzkách s klienty. (Wall Street Journal)

Zprávy upozorňují na riziko splasknutí „AI bubliny“ a srovnávají současnou situaci s Dotcom krachem roku 2000. (The Economist)

My v tuto chvíli znaky klasické bubliny nepozorujeme – růst cen akcií je tažen i růstem zisků, valuace nejsou extrémně odtržené od reality a nálada investorů není euforická.

Na krizi se připravujeme před tím, než začne

To však neznamená, že nemůže přijít pokles či významná systémová krize. Spíše naopak, krize dříve či později určitě přijde – jen nevíme kdy, jak dlouho bude trvat a jak bude velká.

Také na to v portfoliích musíme být připraveni. Proto nyní využíváme růst k rebalancování portfolií našich klientů.

Z našeho pohledu určitě nedává smysl z akcií z dlouhodobého pohledu odcházet z důvodu, že někdo očekává pokles jejich ceny.

Nyní je spíše vhodná doba zamyslet se, zda portfolio odpovídá skutečným dlouhodobým cílům a rizikovému nastavení.

Situaci pro naše klienty podrobněji rozebíráme v článcích měsíčníku Rentiér s názvem Akcie nejsou v bublině, i když je trh na nových maximech a Retailoví investoři se vrací – nejde však o žádné šílenství.

AI se stává podmínkou pro udržení práce

Upozorňuje na to The Wall Street Journal. „Kdo AI nepoužívá, ohrožuje svůj job,“ zní v některých firmách.

Na schůzkách jsem mluvila s našimi klienty o implementaci AI v jejich firmách. Zažívám to i sama na sobě, kdy jsem raději místo lidského asistenta zaučila AI asistenta.

AI technologie se rychle stávají součástí firemních procesů, a to potvrzuje, že očekávání jejich přínosu nejsou čistě spekulativní. AI není jen burzovní příběh – stává se standardem v každodenní praxi.

Proč akcie rostou i navzdory slabému růstu HDP

Také mě zaujala analýza J.P. Morgan, proč trhy rostou, i když ekonomika stagnuje. Analýza vysvětluje, proč akcie rostou i navzdory slabému růstu HDP.

Ekonomika je tažená službami (2/3 spotřeby domácností), které stagnují. S&P 500 je ale složen hlavně z technologických a produktových firem s vyššími maržemi a globálním dopadem – proto index roste, i když spotřebitelé šetří.

30 % tržeb firem z S&P 500 pochází ze zahraničí (u technologických firem až 55 %), takže profituje i z růstu v jiných zemích nebo ze slabšího dolaru.

Naproti tomu americké HDP je z 89 % tvořeno domácí spotřebou. Firemní zisky a marže rostou, i když růst mezd zpomaluje. Roli hraje i to, že firmy potřebují využívat technologie, aby zůstaly konkurenceschopné.

Vyšší daně se skloňují stále častěji

Na schůzkách s našimi klienty často otevíráme téma daní.

My dlouhodobě upozorňujeme, že je potřeba s vyššími daněmi v budoucnu počítat a přemýšlet co můžeme udělat již nyní, abychom případné tvrdé dopady eliminovali. Vladimír před časem (26. 9.) psal o miliardářské dani ve Francii, která nakonec platit nezačala.

Nyní se objevily návrhy na tvrdé daně v Kalifornii a ve Velké Británii.

Kalifornie navrhuje jednorázovou daň 5 % na majetek přesahující 1 mld. USD – cílí na 255 miliardářů sídlících v Kalifornii. (Wall Street Journal)

Velká Británie chystá druhé výrazné zvýšení daní během dvou let, aby snížila rozpočtový deficit. (Wall Street Journal)

Daňové prostředí se může rychle měnit, a proto je vhodné pravidelně revidovat daňovou strukturu svého majetku a přemýšlet dopředu, jak bychom na změny reagovali.

Dlouhodobé strategie a hedge fondy nejdou dohromady

Ukončení hedge fondu Michaela Burryho, který předpověděl krizi roku 2008, je připomínkou, že agresivní strategie nemusejí být udržitelné. (Reuters)

Pro nás jako poradce je důležité udržovat vztah s klienty na desítky let.

Není pro nás tedy moc přijatelné typické chování zakladatelů hedge fondů – účtovat 2 % za správu, 20 % ze zisku a když se nezadaří, tak fond se ztrátami zavřít.

V našem přístupu Wealth Protection hedge fondy nevyužíváme. Prim hrají investiční nástroje s transparentní strukturou, minimálními náklady a předvídatelným chováním i v krizi.

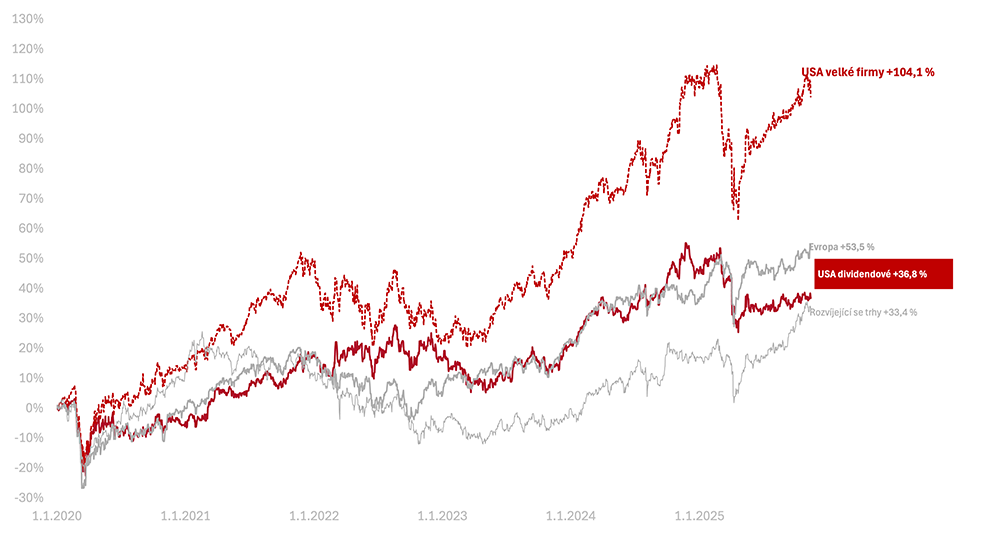

Výkonnost trhů k 13. 11. 2025

Za poslední týden celý americký trh v korunovém vyjádření poklesl (−1,3 % v CZK). Naopak americké dividendové akcie mírně rostly (0,6 % v CZK).

Od začátku roku 2025 jsou tak americké akcie v poklesu o −1,4 %. Americké dividendové zůstávají −6,2 % v CZK.

Od začátku roku 2022, kdy byly akcie na vrcholu před posledním významným propadem, jsou americké akcie velkých firem +38,5 % a americké dividendové +16,6 %.

Od začátku roku 2020 vydělaly americké akcie velkých firem +104,1 %, americké dividendové +36,8 % v CZK.

O autorovi Šárka Tothová

Přihlaste se k odběru newsletteru Správa bohatství

Obchodování s investičními nástroji je vždy spojeno s rizikem ztráty až celé investované částky a minulé či předpokládané výnosy nejsou zárukou výnosů budoucích. Bližší informace o rizicích jsou k dispozici zde.