Inflace se drží nízko, centrální banky sazby ponechávají. Titulky budí emoce. I přes slábnoucí data zůstáváme v USA.

•

Správa bohatství •

Šárka Tothová ![]()

Tento týden nám na schůzkách někteří klienti zmínili, že je nyní klid. To však mysleli v souvislosti s výroky prezidenta Trumpa. Jinak se toho dělo docela hodně a to, o čem jsme na schůzkách diskutovali či mě zaujalo v médiích, vám chci nasdílet.

Lednová data potvrdila pokračující zpomalování inflace v Evropě

V eurozóně inflace klesla na 1,7 % a dostala se pod dvouprocentní cíl ECB (Patria), v Česku dokonce na 1,6 % (HN), což je nejníž od roku 2016. Hlavním důvodem je výrazné zlevnění energií, zatímco inflace ve službách a mzdová dynamika zůstávají zvýšené.

Právě i to je důvod, proč ECB i ČNB ponechávají sazby beze změny a dávají najevo, že s rychlým uvolňováním politiky nepočítají. Pro investory to znamená prostředí relativně vysokých reálných sazeb. (E15, Patria)

Zlato a stříbro v mánii

Občas na schůzkách dostávám dotazy na drahé kovy (zlato, stříbro) a kryptoměny. My tato aktiva nenakupujeme hlavně vzhledem k tomu, že nelze určit jejich fundamentální hodnotu.

Zlato i stříbro v posledních týdnech zažívá velké výkyvy. Zlato minulý týden spadlo o 13 % a stříbro o 30 % za jeden den. (E15) Bitcoin je pod 70 tisíci dolary. (E15)

V manických fázích je ale podobné chování normální jak u zlata, tak v jiných aktivech. V těchto fázích se nedá sázet na to, kam se dané aktivum vydá, jestli se bude bublina ještě nafukovat, nebo už přijde pád. (The Wall Street Journal)

Titulky budí emoce

Často mluvíme o emocích a když jsem si tento týden přečetla titulek článku Miliardový výplach. Investoři prchají z tech akcií před hladovou AI, strach srazil i cenu bitcoinu, hned jsem si říkala, že to může mnohé vyděsit.

Ano, některé tituly poklesly i o 20 %, ale na S&P byl pokles cca 2 %. Pokud má trh 70 trilionů dolarů, sebemenší pokles v objemovém vyjádření může nahánět hrůzu.

Od začátku roku také dochází k tomu, že se část kapitálu přesouvá do hodnotovějších a defenzivnějších sektorů. Tento vývoj vnímáme jako zdravou rotaci po dlouhém období euforie. Také to ukazuje, že trh se nechová jednotným způsobem.

Pro dlouhodobé investory je klíčové držet se široce diverzifikovaných portfolií a nepodléhat krátkodobým příběhům.

Data z amerického trhu práce naznačují zpomalování

Méně nových pracovních míst, více oznámených propouštění a opatrnější firmy. (The Wall Street Journal)

Zatím však nejde o dramatický zlom, spíše o návrat k rovnovážnějšímu tempu po přehřátých letech.

Pro trhy to znamená dvojí efekt: tlak na zisky některých firem, ale zároveň potenciální prostor pro uvolnění měnové politiky v delším horizontu.

Evropské akcie nás nelákají

Situace v německém průmyslu dobře zapadá do širšího obrazu strukturálních výzev, kterým dnes Evropa čelí.

Vysoké náklady na energie, pomalé povolovací procesy a rostoucí závislost na dovozu strategických surovin postupně oslabují konkurenceschopnost evropského průmyslu, přičemž Německo je v tomto ohledu nejviditelnějším příkladem. (Patria, HN)

Nejde o krátkodobý cyklický problém, ale o téma, jehož řešení bude otázkou let.

I proto zůstáváme v portfoliích vůči kontinentální Evropě opatrní a nevidíme zatím důvod k návratu kapitálu do tohoto regionu. Určitě však je pro nás téma diverzifikace důležité a stále o něm přemýšlíme a vyhodnocujeme z pohledu různých situací jenotlivých klientů.

Vysoký výnos = vysoké riziko

Další insolvence (firma ze skupiny YD Capital – HN) na trhu korporátních dluhopisů znovu připomíná, že vysoký výnos často znamená vysoké riziko, které není na první pohled vidět. Český trh je v tomto ohledu specifický – silně orientovaný na retail, s relativně slabou regulací distribuce. (HN)

Pro ochranu majetku platí stále stejné pravidlo: dluhopisy ano, ale především kvalitní a s ratingem od renomovaných agentur. Preferujeme investice, nejlépe v rámci fondů či regulovaných struktur, které jsou diverzifikované.

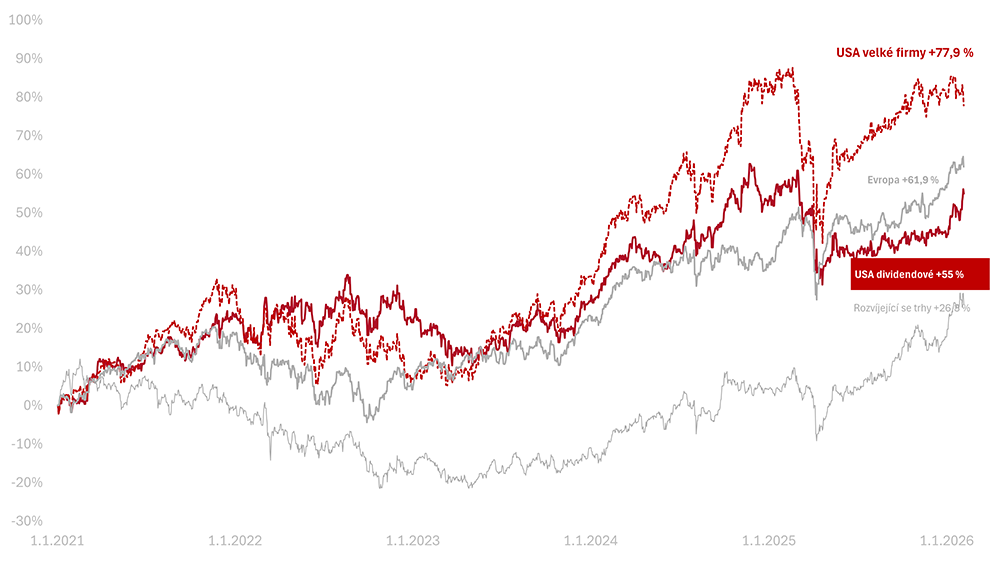

Výkonnost trhů k 5. 2. 2026

Za poslední týden celý americký trh v korunovém vyjádření poklesl (−1,8 % v CZK). Americké dividendové akcie naopak rostly (+3,7 % v CZK).

Od začátku roku 2026 jsou americké akcie velkých firem −1 % a americké dividendové +7,8 % v CZK.

Od začátku roku 2022, kdy byly akcie na vrcholu před posledním významným propadem, jsou americké akcie velkých firem +38,2 % a americké dividendové +25,9 %.

Za 5 let, od začátku roku 2021, vydělaly americké akcie velkých firem +77,9 %, americké dividendové +55 % v CZK.

O autorovi Šárka Tothová

Přihlaste se k odběru newsletteru Správa bohatství

Obchodování s investičními nástroji je vždy spojeno s rizikem ztráty až celé investované částky a minulé či předpokládané výnosy nejsou zárukou výnosů budoucích. Bližší informace o rizicích jsou k dispozici zde.