Objem emise Dluhopisů Republiky navýšen. Fed řeší inflaci, firmy dál překonávají očekávání, vlna IPO

•

Správa bohatství •

Richard Mrňka ![]()

Americké akcie se drží poblíž svých maxim a firmy dál překonávají očekávání. Pod povrchem ale zůstává řada rizik.

Geopolitika zvyšuje inflační tlaky, americký Fed přitvrzuje v rétorice a v Česku se po nových Dluhopisech Republiky v prvních dnech doslova zaprášilo.

Po Dluhopisech Republiky se v prvních dnech zaprášilo

O nové Dluhopisy Republiky byl hned v prvních dnech výrazný zájem. Původně plánovaný objem 20 mld. Kč byl rychle překročen a Ministerstvo financí proto oznámilo, že emise navýší podle další poptávky občanů. Upisovací období dál běží a my tak máme čas dluhopisy zasadit do celkového kontextu portfolií našich klientů. (MF)

Podle dostupných zpráv mířila velká část poptávky hlavně na pětiletý Fixní státní dluhopis. Ten je jednoduchý a na první pohled atraktivní, ale do našich portfolií nám zatím smysl nedává. Svou povahou je blízko běžným státním dluhopisům, které si kdykoliv můžeme nakoupit na trhu napřímo.

Nám vycházejí jako zajímavější ostatní dvě emise dluhopisů. Tržně nestandardní Proti-inflační státní dluhopis v našich portfoliích plní roli ochrany pro scénář, kdy by se inflace vrátila silněji, než dnes většina trhu očekává. Právě tento přístup se nám osvědčil i u minulých emisí. Když potom přišla dvouciferná inflace, tyto dluhopisy velmi dobře pomáhaly chránit reálnou hodnotu peněžní části klientských portfolií. Flexi Bond má v našem portfoliu jinou roli. Díky tříměsíční likviditě ho vnímáme jako vhodný nástroj pro krátkodobější část portfolia.

Jestřábí Fed

Riziku návratu inflace se dnes v Česku nevěnuje tolik pozornosti, ale v USA je patrné, že centrální banka i trh začínají být znovu obezřetnější. (The Wall Street Journal)

Z posledního zápisu z jednání Fedu vyplývá, že část centrálních bankéřů je připravena uvažovat i o zvýšení sazeb, pokud by se inflační tlaky ukázaly jako trvalejší. To je významná změna oproti začátku roku, kdy trh více počítal se snižováním sazeb. Dnes například predikční trhy přisuzují největší pravděpodobnost scénáři, že Fed letos sazby vůbec nesníží a zároveň roste pravděpodobnost, že by mohlo přijít i jejich zvýšení.

My s naší strategií Wealth Protection nikdy nepracujeme jen s jedním základním scénářem, ale počítáme i s možností, že se inflace může vrátit.

Vyšší sazby samy o sobě akciím nevadí

Ani případné zvýšení sazeb automaticky neznamená špatnou zprávu pro akcie. Důležitější než samotná výše sazeb je důvod, proč se sazby mění, a rychlost této změny.

Snižování sazeb nemusí být pro akcie automaticky pozitivní, zvlášť pokud přichází prudce a jako reakce na ekonomický problém. Pokud naopak sazby rostou v prostředí, kdy ekonomika zůstává silná a firmy dokáží dál generovat solidní zisky, není to pro akciový trh zásadní problém. (3 grafy od Sam Ro)

Současná výsledková sezona ukazuje, že velké americké firmy jsou ve velmi dobré kondici, mají silné rozvahy, vysoké krytí úrokových nákladů a rekordní marže.

Dobrým příkladem z posledního týdne je Nvidia, dnes největší americká společnost podle tržní kapitalizace, která znovu oznámila rekordní čtvrtletí s tržbami 81,6 mld. USD, meziročně vyššími o 85 %. (The Wall Street Journal)

Velká IPO přitáhnou pozornost, ale opatrnost je na místě

Během posledního týdne se objevily další zprávy o očekávané vlně velkých IPO. SpaceX už podle médií podala dokumentaci k veřejné nabídce akcií, u OpenAI se podobný krok očekává velmi brzy a v průběhu roku měl následovat také Anthropic. (SeznamZprávy)

Jde o mimořádně atraktivní jména, která pravděpodobně přitáhnou obrovský zájem investorů. Právě proto je ale na místě obezřetnost.

U podobně sledovaných IPO často vzniká velká poptávka, zatímco volně obchodovaná část akcií může být zpočátku relativně malá. To může vést k prudkému růstu ceny hned po uvedení na burzu, ale také k výrazné volatilitě, jakmile prvotní nadšení opadne.

My se proto do samotných IPO neženeme (RENTIÉR 02/2026). Raději počkáme, až firmy projdou testem veřejného trhu, začnou pravidelně reportovat výsledky a ukáže se, zda jejich ocenění odpovídá skutečné síle byznysu.

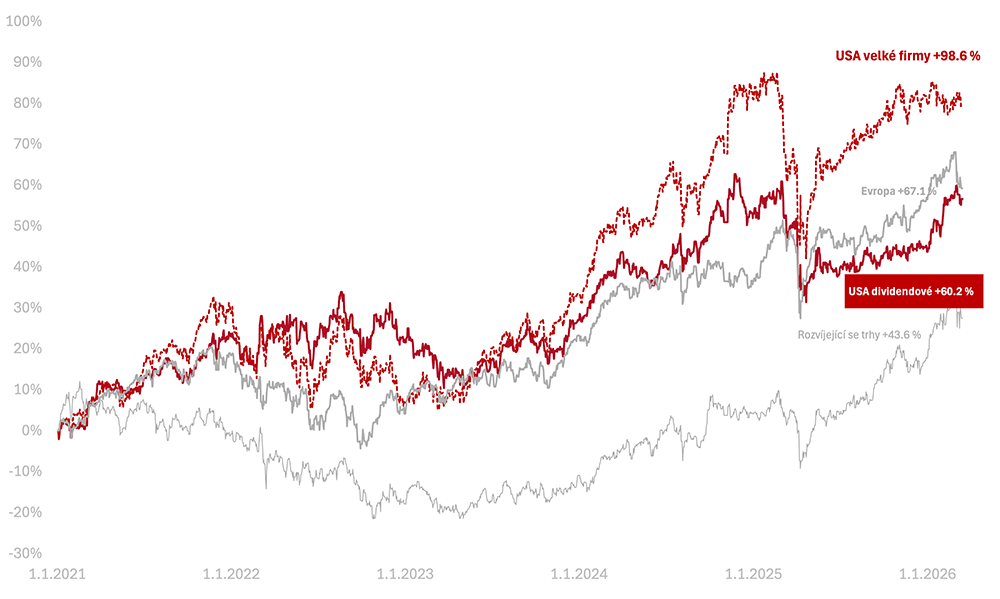

Výkonnost trhů k 21. 5. 2026

Za poslední týden celý americký trh v korunách zůstal na svém (+0,1 % v CZK). Americké dividendové akcie rostly (+1,8 % v CZK).

Od začátku roku 2026 jsou americké akcie velkých firem +10,5 % a americké dividendové +11,5 % v CZK.

Od začátku roku 2021 vydělaly americké akcie velkých firem +98,6 %, americké dividendové +60,2 % v CZK.

O autorovi Richard Mrňka

Přihlaste se k odběru newsletteru Správa bohatství

Obchodování s investičními nástroji je vždy spojeno s rizikem ztráty až celé investované částky a minulé či předpokládané výnosy nejsou zárukou výnosů budoucích. Bližší informace o rizicích jsou k dispozici zde.