Dluhopisy Republiky: vyčkejme. Inflace zůstává rizikem, AI mění byznys a malé firmy jsou riskantnější investicí.

•

Správa bohatství •

Vladimír Fichtner ![]()

V tomto týdnu jsme našim klientům zaslali podrobnou analýzu k novým Dluhopisům Republiky. Zároveň jsme doporučili vyčkat s rozhodnutím o jejich nákupu až do poloviny června.

Nákup dluhopisů není třeba uspěchat

Důvod je jednoduchý: svět, trhy i životní situace každého z nás se mohou během pár týdnů změnit.

Pokud budou akcie dál růst, můžeme část akciových ETF odprodat a získat více hotovosti pro případný nákup dluhopisů. Pokud naopak akcie poklesnou, můžeme hotovost raději využít k nákupu akcií ve slevě.

Proto s objednávkami dluhopisů zatím nespěcháme, konkrétní doporučení našim klientům zašleme ve správný čas.

Už dnes ale víme, že z různých Dluhopisů Republiky budeme doporučovat především Proti-inflační dluhopisy a případně Flexi Bondy, které vnímáme jako zajímavou alternativu krátkodobých termínovaných vkladů.

Základem ale budou Proti-inflační dluhopisy – protože vysoká inflace je pro dlouhodobého investora jeden z nejnebezpečnějších scénářů.

Inflace je výhodná pro dlužníky, nikoliv však pro konzervativní investory

Pro dlužníky, včetně států, je vysoká inflace výhodná, protože reálná hodnota jejich dluhu postupně klesá a celkový dluh se v poměru k rostoucí ekonomice (HDP) stává snesitelnějším.

V minulosti právě vysoká inflace pomáhala státům řešit jejich vysoké zadlužení (říká se tomu monetizace dluhů). A co si budeme říkat – státy celého světa jsou čím dál více zadluženější, tento trend může nadále pokračovat a monetizace dluhů může být jedním z řešení situace.

Účet za takové „snížení dluhu” zaplatí především konzervativní investoři.

Zvýšená inflace totiž přenáší bohatství od věřitelů (těch, co peníze půjčují) k dlužníkům. Největší reálné ztráty v těchto obdobích zaznamenávají investoři, kteří drží velkou část majetku v hotovosti, na bankovních účtech nebo v běžných dlouhodobých dluhopisech, jejichž úrok nedokáže inflaci pokrýt.

A právě takové situaci se jako investoři chceme vyhnout.

Nesázíme na jeden scénář budoucnosti

Právě proto nebudeme doporučovat Fixní státní dluhopisy, o které má zájem většina českých občanů. Při držení do splatnosti sice nabízí čistý výnos 4,54 % p.a., ale pokud se inflace vrátí výše – a připomeňme, že v roce 2022 dosáhla až 18 % – budou lidé v nich zainvestovaní reálně ztrácet.

Jako investoři potřebujeme pracovat s různými scénáři budoucnosti a nechceme spekulovat na to, jestli inflace bude nebo nebude vyšší.

Jak rozdílné názory na inflaci dnes panují, bylo vidět i v posledních dnech. Současný guvernér ČNB Aleš Michl říká, že s inflací bude tvrdě bojovat. (Rozhovor na Insider). Bývalý guvernér, a z mého pohledu skvělý ekonom Jiří Rusnok, naopak varuje, že inflace může příští rok překročit 3 % a vláda rozpočet neudrží. (HN) Dva guvernéři, dva pohledy.

Naše doporučení je proto jednoduché: nesázet jen na scénář nízké inflace.

Vliv AI na pracovní trh zatím jen odhadujeme

Tento týden mě také zaujal rozhovor s novým rektorem ČVUT Michalem Pěchoučkem v podcastu Flow, který lze najít na e15.cz pod titulkem: AI vám nesebere práci. Vezmou vám ji lidé, kteří to s ní umějí. To je podle mě přesné.

AI nemusí znamenat apokalypsu pracovních míst, jak tento týden nově připustil i Sam Altman, šéf OpenAI. (Patria) Ale firmy, které se ji naučí dobře využívat, mohou mít lepší produktivitu i zisky. A právě to je důležité i z pohledu investora.

Preferujeme investice pro největších firem světa

Na E15 mě zaujal i článek o trhu Start pražské burzy. Investoři do akcií firem na trhu Start za poslední rok často spíše prodělávali.

To mě nepřekvapuje. Menší firmy to mají v turbulentním prostředí těžší. S naší filozofií Wealth Protection (Ochrana Bohatství) se proto dál soustředíme na důsledně diverzifikované investice do největších firem světa.

Ty podle mých zkušeností v těžkých dobách často posilují na úkor menších a slabších, a to je to, co jako investoři preferujeme.

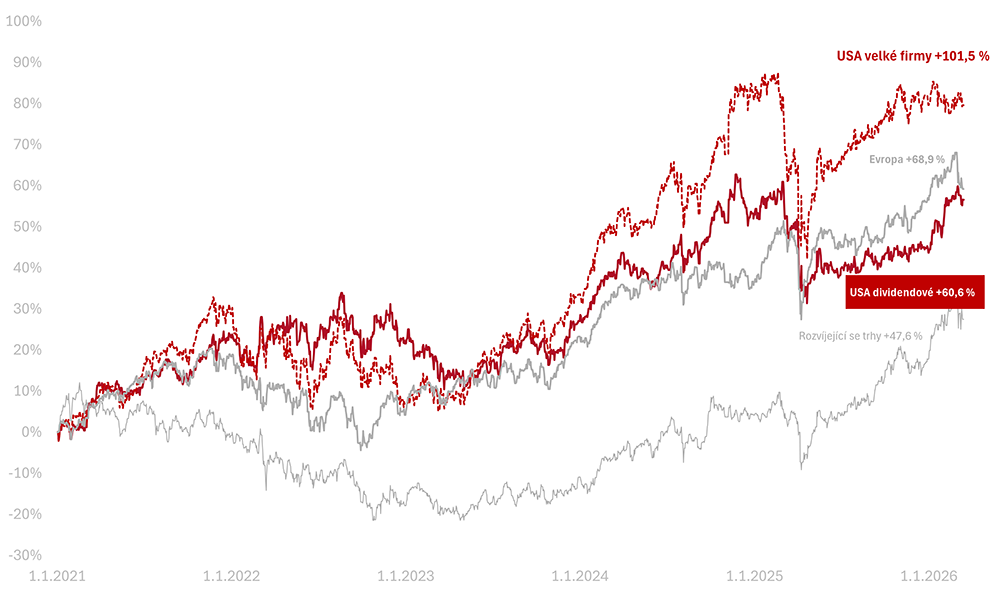

Výkonnost trhů k 28. 5. 2026

Za poslední týden celý americký trh v korunách vyrostl (+1,5 % v CZK). Americké dividendové akcie rostly (+0,2 % v CZK).

Od začátku roku 2026 jsou americké akcie velkých firem +12,2 % a americké dividendové +11,7 % v CZK.

Od začátku roku 2021 vydělaly americké akcie velkých firem +101,5 %, americké dividendové +60,6 % v CZK

O autorovi Vladimír Fichtner

Přihlaste se k odběru newsletteru Správa bohatství

Obchodování s investičními nástroji je vždy spojeno s rizikem ztráty až celé investované částky a minulé či předpokládané výnosy nejsou zárukou výnosů budoucích. Bližší informace o rizicích jsou k dispozici zde.