Inflace znovu v centru pozornosti. Sazby rostou, hypotéky zdražují a SpaceX láká investory

•

Správa bohatství •

Vladimír Fichtner ![]()

Tento týden mi znovu připomněl, že jako investoři musíme stále počítat se dvěma důležitými tématy – kolísáním cen akcií a inflací.

Pokles po týdnech růstu není nic mimořádného

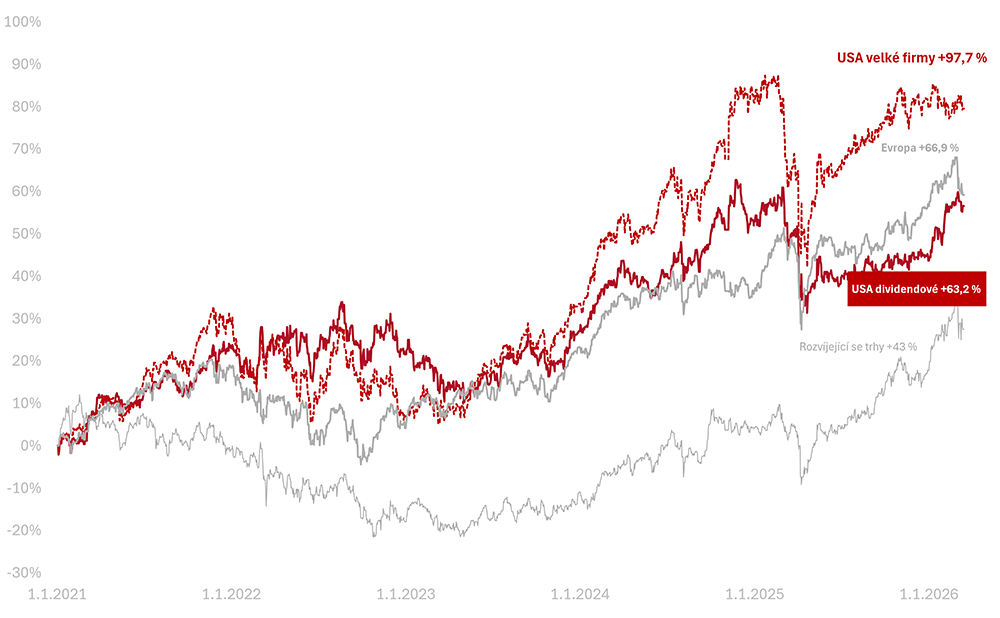

Americký akciový index S&P 500 po dlouhých týdnech růstu, kdy od začátku roku 2026 do konce minulého týdne posílil o více než 12 %, tento týden oslabil o 2,5 % v USD. Index amerických dividendových akcií ale nadále rostl.

Důvodů pro pokles z mého pohledu může být více: vybírání zisků, získávání hotovosti na první nákup akcií SpaceX, zintenzivnění bojů mezi USA a Íránem i rostoucí inflační tlaky v USA a Evropě.

Protože ale vím, že podobné pohyby k akciovému investování patří, registruji je, ale neřeším. Pro dlouhodobého investora nejde o nic mimořádného.

ECB jako první velká centrální banka znovu zvýšila sazby

Evropská centrální banka zvýšila sazby z 2,0 % na 2,25 %. Důvodem jsou obavy z návratu inflačních tlaků, především kvůli cenám energií. (The Wall Street Journal)

Pro mě je to důležitý signál: i když jsme si v minulém roce začali zvykat na představu, že sazby letos budou spíše klesat, realita může být jiná. Dobře mi to připomíná, že je třeba vždy pracovat s různými scénáři budoucnosti.

Kdo má v portfoliu dluhopisy s pevným výnosem a delší dobou splatnosti, měl by si připomenout, že růst sazeb jejich cenám nesvědčí. My takové dluhopisy v portfoliích nemáme, takže nás případný růst sazeb v této části portfolia nijak zásadně neohrožuje.

Americká inflace zrychlila na 4,2 %. Česká naopak zpomalila na 2,1 %, ale je pravděpodobné, že se zvýší.

Na první pohled je nižší česká inflace dobrá zpráva. V květnu zpomalila a hlavní roli sehrály opět potraviny. Zároveň ale vidíme, že v USA už ceny energií inflaci znovu tlačí nahoru, v Evropě také a ani ČR se díky otevřenosti své ekonomiky vyšší inflaci pravděpodobně nevyhne. (Patria, The Wall Street Journal)

My s inflací vždy počítáme jako s jedním z největších rizik. Může se vracet ve vlnách. Nevíme kdy, nevíme v jaké síle. Ale víme, že pokud člověk není dobře zainvestován, inflace umí ničit bohatství velmi rychle. Proto v našich portfoliích i se scénářem vyšší inflace vždy počítáme. (E15)

Stačí si vzpomenout na dobu, kdy inflace v ČR dosahovala 17 % a banky na spořicích účtech nabízely něco málo přes 7 %. Kdo měl peníze jen na účtu, o rozdíl mezi 17 % a 7 % reálně přišel.

Objednávky Dluhopisů Republiky přesáhly 63 miliard korun

Zájem veřejnosti u Dluhopisy Republiky je obrovský. (E15) Není se čemu divit – lidé hledají jistotu a státní dluhopis zní bezpečně. Jenže bezpečí není jen o tom, kdo dluhopis vydává. Důležitý je výnos, inflace a také to, jak daný nástroj zapadá do celého portfolia. Proto stále platí, že u nových Dluhopisů Republiky je potřeba pečlivě rozlišovat mezi jednotlivými nabízenými typy.

Proti-inflační dluhopisy nám dávají velký smysl a v portfoliích je rádi uvidíme. Tzv. Flexi Bondy považujeme za zajímavější alternativu krátkodobých bankovních vkladů. Dluhopisy s fixním výnosem nás ale ve scénáři vyšší inflace chránit nemusí, a proto je do portfolií nechceme.

Češi si přitom právě Fixních dluhopisů zatím nakoupili nejvíce. Pokud přijde vysoká inflace, budou tyto dluhopisy nejvíce ztrácet na reálné hodnotě. Když bude inflace 15 % a dluhopis vynese 5 %, je to přesně situace, kterou jako investoři nechceme zažít.

Mrzí mě, že lidé mohou reálně přicházet o peníze. Pokud se ale na situaci podívám jako daňový poplatník, zájem o Fixní dluhopisy mě naopak těší. Pro stát totiž mohou být v době vyšší inflace velmi výhodným způsobem financování.

Hypotéky znovu zdražují

Hypoteční sazby jsou nejvýš za rok a půl, od března vzrostly v průměru o více než čtyři desetiny procentního bodu. To je nepříjemná zpráva pro kupující i developery. (Novinky)

Vyšší sazby znamenají horší dostupnost bydlení, opatrnější kupující a tlak na realitní trh. Je to další připomínka, že svět levných peněz se nemusí jen tak vrátit – a je potřeba s tím počítat.

SpaceX IPO: silný příběh ještě neznamená dobrou cenu

Agentura Morningstar upozorňuje, že připravované IPO SpaceX může být výrazně nadhodnocené. SpaceX je bezpochyby výjimečná firma. Ale i výjimečná firma může být špatnou investicí, pokud ji koupíme za příliš vysokou cenu

To je lekce, kterou jsme na trzích viděli mnohokrát. Příběh nestačí. Rozhoduje cena, očekávání a naše investiční disciplína.

My se IPO SpaceX nezúčastníme. Když nejbohatší člověk světa prodává ostatním akcie firmy, kterou skvěle zná a o které rozhoduje, je logické předpokládat, že prodává za cenu, která se líbí jemu. My ostatní firmu známe mnohem méně. Pokud chceme být nebo zůstat bohatí, neměli bychom podobnou cenu automaticky akceptovat jen proto, že příběh zní skvěle.

IPO se někdy také říká “Interakce Prášila a Osla” a je samozřejmě na každém z nás se rozhodnout, zda chceme hrát roli nevědomého kupujícího. Já nechci!

Výkonnost trhů k 11. 6. 2026

Za poslední týden celý americký trh v korunách poklesl (−1,8 % v CZK). Americké dividendové akcie naopak rostly (+1,2 % v CZK).

Od začátku roku 2026 jsou americké akcie velkých firem +10,0 % a americké dividendové +13,5 % v CZK.

Od začátku roku 2021 vydělaly americké akcie velkých firem +97,7 %, americké dividendové +63,2 % v CZK.

O autorovi Vladimír Fichtner

Přihlaste se k odběru newsletteru Správa bohatství

Obchodování s investičními nástroji je vždy spojeno s rizikem ztráty až celé investované částky a minulé či předpokládané výnosy nejsou zárukou výnosů budoucích. Bližší informace o rizicích jsou k dispozici zde.