Skvělé výsledky za první pololetí, silná výsledková sezona. Kde může být bublina, úspěch Dluhopisů Republiky

•

Správa bohatství •

Tomáš Tyl ![]()

Akcie stále zůstávají relativně blízko svých maxim. Celkově za sebou mají od začátku roku zajímavý růst.

Růst se propisuje i do vývoje portfolií našich klientů. Akciová portfolia rostla kolem 12 % v korunách, dluhopisy kolem 4 % a díky vyšším základním sazbám nebyl nízký výnos ani u nástrojů peněžního trhu.

Inflace zatím zůstává rozumná. Za 6 měsíců se v ČR zvýšily ceny o 1,7 %. Za půl roku jsou to velmi zajímavá čísla. Otázka, která se přitom objevuje, zní, zda je podobný růst udržitelný i nadále?

Výsledky bank ukazují na růst v další silné výsledkové sezoně

V létě začala výsledková sezona za 2Q roku 2026. Výsledky jsou důležité, protože ukazují, zda má růst cen akcií opodstatnění v ekonomice. A zatím se zdá, že po velmi silných ziscích v prvním kvartále nás čeká další silný růst. Zatím to vypadá na růst zisků kolem 23 % a růst tržeb kolem 11 % u amerických akcií. (Refinitiv)

Na začátku tradičně reportují banky, které silnou sezonu zatím potvrzují.

JPMorgan Chase 14. července doslova převálcovala očekávání. Reportovala historicky nejvyšší čtvrtletní čistý zisk v dějinách amerického bankovnictví ve výši 21,2 miliardy USD. Za tímto raketovým růstem stálo především rekordní obchodování s akciemi a příjmy z investičního bankovnictví. (The Wall Street Journal)

Ostatní velké banky jako Goldman Sachs, Bank of America či Citigroup se rovněž svezly na této pozitivní vlně a trhy na jejich reporty reagovaly velmi příznivě. Silný kvartál měl také BlackRock. Jeho ETF ze skupiny iShares mají naši klienti v portfoliích. (Patria)

V dalších týdnech budou reportovat významné technologické společnosti a z jejich výsledků uvidíme, zda se trend potvrzuje. Důležité je, že právě růst zisků je dlouhodobým motorem růstu akcií. Do budoucna je důležité, nakolik bude růst zisků pokračovat.

Co znamená AI bublina?

Často se můžeme setkat s pojmem AI bublina. To je sice mediálně vděčný pojem, ale řekne nám málo o současném trhu. (HN)

Přirovnání dnešní situace k dot.com bublině z roku 2000 značně pokulhává. (Patria)

Na rozdíl od roku 2000 trh fundamentálně zlevňuje. Zisky rostou rychleji než ceny. Trh neroste jednotně, některé akcie rostou a některé naopak klesají. Například SpaceX je pod upisovací cenou IPO. (E15) Psychologie je jiná, na trhu se hovoří o bublině, ne o trvalém růstu.

To ale neznamená, že neexistuje nebezpečí.

To, co může vzbuzovat obavy, je spíše růst výdajů technologických firem na infrastrukturu spojenou s AI. To znamená čipy, datacentra a podobně. Tyto náklady vytvářejí zisky některých firem a jsou důležitým tahounem trhu. Pokud by se ukázalo, že tyto výdaje jsou přehnané a kapacity se nevyužijí, pak by to skutečně v části trhu mohlo vést ke splasknutí cen. Jestli se takový scénář naplní nebo ne nikdo neví.

Někdy se také používá pojem zisková bublina, varující před příliš optimistickým přístupem analytiků. K tomu je zajímavý článek Matta Cerminara Is there earnings bubble? ukazující, že analytici se v odhadech zisků tolik nemýlí (když nepřijde recese).

Pro nás je důležité, že růst trhů se odehrává napříč segmenty trhu.

Růst akcií malých a středních firem přesáhl růst velkých firem, což ukazuje na celkově příznivé prostředí. Růst akcií se také nekoncentruje jen v několika sektorech. A i v rámci sektorů jsou významné rozdíly.

Naši klienti si k tomu větší detail mohou přečíst v letním čísle měsíčníku Rentiér, v mém článku S&P 500 – do čeho vlastně investujete?

Domácnosti více investují, Dluhopisy Republiky používají jako konzervativní nástroj

Ministerstvo financí vydalo tiskovou zprávu k Dluhopisům Republiky. Podle statistik došlo k upsání dluhopisů za 74 miliard korun. (HN)

To je skoro tolik, jako za všechna minulá upisovací období (v letech 2018–2022), kdy bylo upsáno celkem 80 miliard. Největší zájem byl o 5letý dluhopis a také variabilní dluhopis.

Občas se objeví kritika, že dluhopisy jsou pro stát příliš drahé, ale to není pravda. Výnosy odpovídaly aktuálním státním dluhopisům dostupným na trhu se stejnou sazbou. Stát je tedy zabalil do atraktivnějšího obalu. Z mého pohledu si současná vláda zaslouží tvrdou kritiku za řadu témat. Ale Dluhopisy Republiky to výjimečně nejsou.

Dluhopisy Republiky nejvíce nakupovali občané ve věku 50–60 let. (HN)

To odpovídá tomu, že dluhopisy patří do konzervativní složky portfolia. Odpovídá to i doporučenému rozložení prostředků. Naopak to ukazuje na to, že mladší investoři, kteří mají volné peníze s nimi již pracují a investují je jiným způsobem. Lidé v tomto věku více investují pravidelné menší částky, k čemuž jsou vhodné jiné nástroje. Obecně mnohem větší podíl mladých investorů investuje do fondů a ETF. To považuji za pozitivní.

Pro nás jsou nejzajímavější proti-inflační dluhopisy. Mají totiž unikátní konstrukci, kterou nelze nahradit jinak. Stále ale platí, že patří do konzervativní složky portfolia. Cílem je nás především chránit, když se inflace utrhne ze řetězu.

Podzimní setkání s klienty

Na podzim opět obnovíme naše setkání s klienty, která budou probíhat vždy kombinovaně: osobně i na dálku, aby se mohli zúčastnit všichni klienti s aktivním mandátem, kteří budou mít zájem. Témata jsou:

- Správce pozůstalosti, opatrovník, závěť, společné nebo oddělené jmění manželů

- Důchod a jak se projevuje v nastavení investiční alokace

- Různé možnosti zapojení NextGen do správy majetku

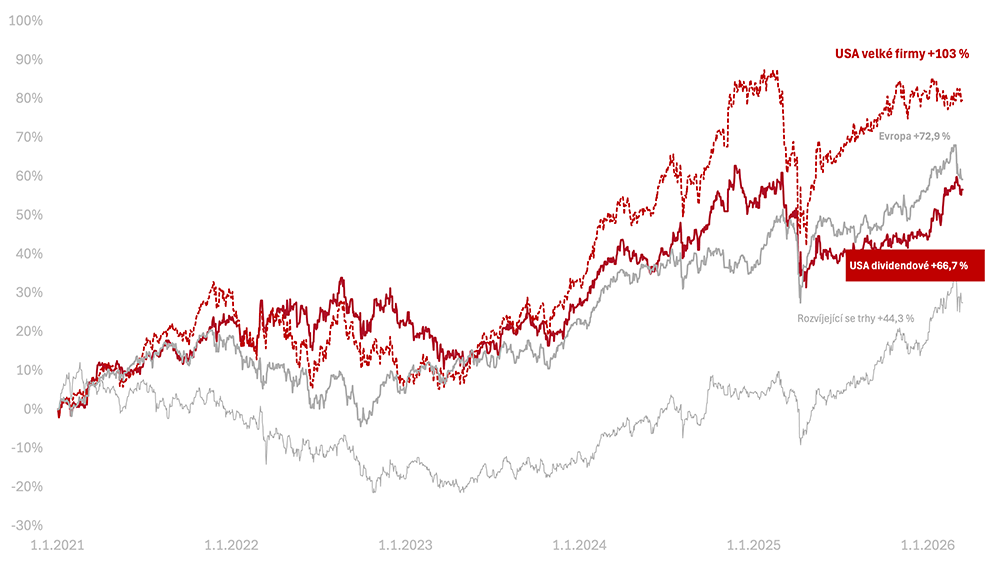

Výkonnost trhů k 16. 7. 2026

Za posledních 14 dní celý americký trh v korunách zůstal na nule (−0,02 % v CZK). Americké dividendové akcie naopak mírně klesly (−0,55 % v CZK).

Od začátku roku 2026 jsou americké akcie velkých firem +13 % a americké dividendové +16 % v CZK.

Od začátku roku 2021 vydělaly americké akcie velkých firem +103 %, americké dividendové +66,7 % v CZK.

Další vydání zpravodaje Správa Bohatství se shrnutím toho, co se děje na trzích a o čem zajímavém se píše, publikujeme, tak jako každé léto, za čtrnáct dní.

O autorovi Tomáš Tyl

Přihlaste se k odběru newsletteru Správa bohatství

Obchodování s investičními nástroji je vždy spojeno s rizikem ztráty až celé investované částky a minulé či předpokládané výnosy nejsou zárukou výnosů budoucích. Bližší informace o rizicích jsou k dispozici zde.