Akciové trhy pokračují v růstu. AI mění zisky firem i pracovní trh. Inflace se může vrátit.

•

Správa bohatství •

Vladimír Fichtner ![]()

Americké akcie v dolarovém vyjádření za poslední týden posílily o 3,2 % a za posledních 30 dní dokonce o 5,2 %. Tím se znovu přiblížily svým historickým maximům.

Z mého pohledu se na trhy vrátil optimismus. Částečně díky uklidnění situace v Íránu, ale především díky lepším než očekávaným výsledkům amerických bank a dalších firem.

Trhy rostou, i když svět řeší válku

Zisky amerických firem jako by o konfliktu v Íránu „nevěděly“. Očekávaný růst zisků se zvýšil z původních 15 % na 17 % meziročně, což je velmi silné číslo. A právě toto zlepšení se promítá do cen akcií. (Patria)

Za svých 35 let investování jsem si ověřil, že načasování podle zpráv dlouhodobě nefunguje. Geopolitické šoky trhy často překonají rychleji, než lidé čekají. Rozhodující jsou firemní výsledky – tedy růst tržeb a zisků – a právě ty je potřeba sledovat.

Inflace se může vrátit rychle

Konflikt v Íránu začíná ovlivňovat ceny energií a paliv (tam, kde nejsou regulované jako v ČR), a postupně se může propsat i do inflace. Zda se tak stane, nevíme. Víme ale, že inflace je pro dlouhodobé investory největší nepřítel, se kterým musíme neustále počítat. (E15)

Dobře se proti ní lze bránit investicemi do akcií a například držením protiinflačních dluhopisů. Podmínky nových státních emisí zatím neznáme, očekávají se zhruba v polovině května. Budeme je sledovat a dáme našim klientům vědět, zda je dává smysl do portfolia zařadit. Stávající protiinflační dluhopisy nadále doporučujeme držet.

Přichází éra většího propouštění?

Americké firmy začínají znovu propouštět, a tentokrát ve větším rozsahu. Kombinace vyšších úrokových sazeb, tlaku na efektivitu a nástupu AI vede firmy k hledání úspor. Krátkodobě to může zlepšit jejich ziskovost a atraktivitu pro investory, dlouhodobě to ale změní trh práce i spotřebitelské chování. (The Wall Street Journal)

Část pracovních míst zanikne, jiná – často lépe placená – vzniknou. Problém je, že přechod nebude plynulý. Někteří se přizpůsobí rychle, jiní vůbec. To znamená větší nejistotu, ale i nové příležitosti. (HN)

Pro investory je to další potvrzení, že ekonomika se mění strukturálně, ne jen cyklicky. I proto nám dává smysl investovat do indexů, které tyto změny automaticky odrážejí: úspěšné firmy do nich vstupují, neúspěšné z nich vypadávají, aniž bychom museli odhadovat, kdo uspěje.

Evropa vs. Čína: tlak pokračuje

Příběh české firmy Grund ukazuje, jak náročné je konkurovat levné čínské produkci. Firma se dokázala odrazit ode dna, ale za cenu velkých změn. (HN)

Je to další důkaz, že tlak Číny není krátkodobý problém, ale dlouhodobý trend, se kterým je potřeba počítat. Evropské akcie proto v portfoliích nadále podvažujeme – jejich dlouhodobé vyhlídky vnímáme jako slabší než u amerických firem.

Napětí mezi USA a Evropou roste

Vyhrocení vztahů mezi Trumpem a italskou premiérkou Meloniovou ukazuje, že dobré transatlantické vztahy nejsou samozřejmostí. Přispívají k tomu i další kroky americké administrativy i rozdílné postoje Evropy k situaci v Íránu. (The Wall Street Journal)

Z mého pohledu investora to znamená další riziko pro Evropu. Nadějí může být, že nás v Evropě složité období dokáže více stmelit. Uvidíme, zda tomu tak bude i tentokrát. Bylo by to fajn, ale nebude to jednoduché.

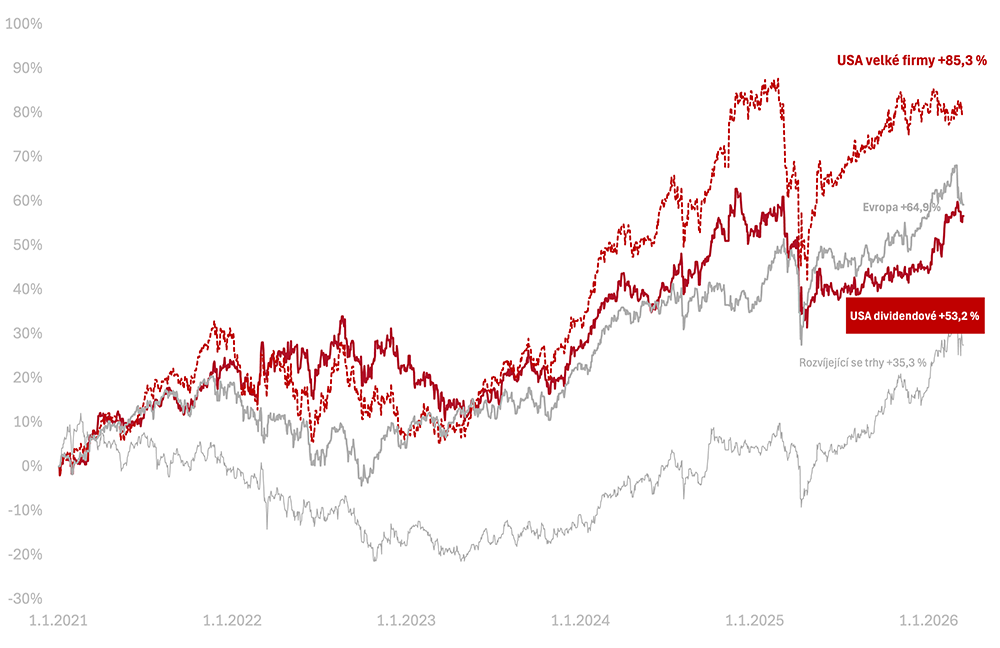

Výkonnost trhů k 16. 4. 2026

Za poslední týden celý americký trh v korunovém vyjádření rostl (+2,2 % v CZK). Americké dividendové akcie naopak ztrácely (−1,7 % v CZK).

Od začátku roku 2026 jsou americké akcie velkých firem +3,1 % a americké dividendové +6,6 % v CZK.

Od začátku roku 2021 vydělaly americké akcie velkých firem +85,3 %, americké dividendové +53,2 % v CZK.

O autorovi Vladimír Fichtner

Přihlaste se k odběru newsletteru Správa bohatství

Obchodování s investičními nástroji je vždy spojeno s rizikem ztráty až celé investované částky a minulé či předpokládané výnosy nejsou zárukou výnosů budoucích. Bližší informace o rizicích jsou k dispozici zde.