Američané volí prezidenta. Evropská ekonomika roste. Británie zvyšuje daně. Co s proti-inflačními dluhopisy?

•

Správa bohatství •

Šárka Tothová ![]()

Tento týden hodně rezonovalo téma výsledkové sezony, především ve spojitosti s největšími americkými společnostmi.

Růst zisků velkých technologických firem (Alphabet, Microsoft, Apple, Meta a Amazon) překonal očekávání analytiků. Avšak obavy investorů ohledně velkého utrácení těchto firem ve spojitosti s AI vedly k poklesu jejich akcií. (WSJ)

Nákladům na AI jsme se věnovali v zářijovém Rentiéru, tyto náklady jdou totiž nejen na výzkum, ale také na servery a další infrastrukturu, která může mít i jiné využití.

Američané volí prezidenta

Dalším hodně zmiňovaným tématem v tisku i na schůzkách byly volby v Americe a s tím spojené spekulace, jaký to bude mít vliv na trhy. (Patria)

V minulosti docházelo k volatilitě na trzích těsně kolem termínu voleb a následně docházelo k uklidnění. Při posledním vítězství Donalda Trumpa v roce 2016 to byl jen velmi mírný pokles, který ale ještě během dne zmizel.

Pro nás nyní tato událost není významná, a proto na ní neplánujeme nijak reagovat. K uklidnění docházelo, ať vyhrál kandidát demokratické či republikánské strany.

O tomto tématu hovoří vedoucí našeho investičního týmu Tomáš Tyl ve videu Donald Trump vs. Kamala Harris – Jak ovlivní volba prezidenta USA akciové trhy.

Americká ekonomika zůstává v dobré kondici a akciovému trhu se za prezidentských období obou stran daří dobře.

Podrobněji situaci americké ekonomiky rozebírá Morningstar ve své čtvrtletní publikaci, jež čerpá z pečlivého průzkumu a tržních poznatků.

Co s proti-inflačními dluhopisy?

Často zmiňovaným tématem na schůzkách jsou Státní proti-inflační dluhopisy. Nyní navíc bude končit období, kdy se dají prodat státu lednové emise, a to do 8. 11. Můžete prodat maximálně 500 tisíc plus 50 % nad tuto hodnotu. (HN)

Od klientů i z médií jsem zaznamenala, že dochází k velkému tlaku bank či poradenských společností na prodej a následný nákup jimi nabízených produktů. Tyto produkty mnohdy mají rozdílnou rizikovost, což klientovi není sdělováno.

Na otázku, zda státní proti-inflační dluhopisy stále držet, odpovídám, že záleží na tom, proč jste si je do portfolia nakupovali.

Naším důvodem, proč jsme je do portfolií zařazovali, byla dlouhodobá ochrana proti inflaci. Riziko inflace stále vnímáme, a proto je odprodávat nedoporučujeme. Do portfolií nových klientů nakupujeme později vydané proti-inflační dluhopisy přímo od fyzických osob (pokud se na trhu taková příležitost naskytne).

Jiná situace je, pokud potřebujete peníze na nějaký krátkodobý cíl, a dává to smysl vzhledem k vašemu plánu, pak může dávat smysl i prodej. Více k SPID se můžete dočíst v článku České státní proti-inflační dluhopisy stále držíme.

Inflační riziko je zde stále

Mám pocit, že s poklesem inflace je pro mnohé inflační riziko vyřešeno a očekávají, že o ní dlouho neuslyší.

Situace ve světě je však stále velmi křehká a inflační tlaky stále přetrvávají. Zatím to vypadá, že inflace v eurozóně zrychlila.

Dle rychlého odhadu Eurostatu je meziroční tempo růstu spotřebitelských cen v říjnu 2 % (v září to bylo 1,7 %). (E15)

To nám může připadat jako malé navýšení, ale vzhledem k situaci v Evropě i jinde ve světě chceme stále počítat se scénářem vyšší inflace.

Evropská ekonomika roste

V posledních týdnech jsme několikrát ve zpravodaji Správa Bohatství zmiňovali nedobrou situaci v Evropě. Tento týden se ale objevila mírně pozitivní zpráva od statistického úřadu Eurostat…

Ekonomika eurozóny ve třetím čtvrtletí zdvojnásobila růst proti předchozím třem měsícům na 0,4 procenta. Německo očekává oživení. (E15)

Německo na druhou stranu jej stále trápí oslabení průmyslového sektoru kvůli zastavení dodávek levného zemního plynu z Ruska po invazi na Ukrajinu a potíže automobilového průmyslu v souvislosti s přechodem na elektromobily. Tyto faktory samozřejmě ovlivňují i českou ekonomiku, která je na tu německou hodně navázaná.

Automobilový průmysl je stále ve velmi napjaté situaci

Největší evropská automobilka Volkswagen plánuje zavřít v Německu nejméně tři závody a zrušit desítky tisíc pracovních míst. Tím chce zvýšit svou konkurenceschopnost. Propouštění plánuje na příští rok. (E15)

VW v září formálně vypověděl dohodu o zajištění pracovních míst z roku 1994, která bránila propuštění zaměstnanců v jeho německých podnicích. Německá vláda zatím slibuje vyjednávání s koncernem.

O propouštění v souvislosti s automobilovým průmyslem jsem psala i před dvěma týdny a dotýká se i České republiky. (HN)

Byť dochází k velkému úbytku pracovních míst, vypadá to, že se daří většině nacházet práci v jiném odvětví. Nezaměstnanost se tak zatím nijak nezvedá v Německu ani v ČR.

Británie výrazně zvyšuje daně

Poslední zpráva, která mě zaujala, je o zvyšování daní v Británii o 40 miliard liber (odvody zaměstnavatelů, kapitálové výnosy, dědictví). Jedná se o nejvyšší zvýšení daní za 30 let. (Patria)

Pro mě byla tato zpráva především připomenutím, že v ČR máme stále nízké daně a je potřeba počítat s tím, že v budoucnu se budou zvyšovat.

V posledních měsících jsem otázku daní řešila hned u několika klientů. Nejednalo se o české daně, ale právě o daně v jiných zemích. Daňová otázka by se vás mohla dotknout, pokud budete chtít pobývat v jiné zemi nebo se tam ocitnou vaše děti, např. po studiu.

Daně se pak mohou zakousnout do majetku, který jim chcete dát darem. Například v Británii je darovací daň až 40 %. Podobně to je i v případě dědických daní. Například nyní řešíme irské dědické daně.

Daňové otázky klientů nově řešíme ve spolupráci s naším daňovým a právním oddělením v rámci celostní správy majetku.

Informace k výkonnosti trhů k 31. 10. 2024

Za poslední týden celý americký trh poklesl o -1,9 % v CZK. Americké dividendové akcie poklesly o -1,6 % v CZK.

Od začátku letošního roku (2024) vydělal americký akciový trh 25,6 % a americké dividendové firmy vyrostly o 18,8 %.

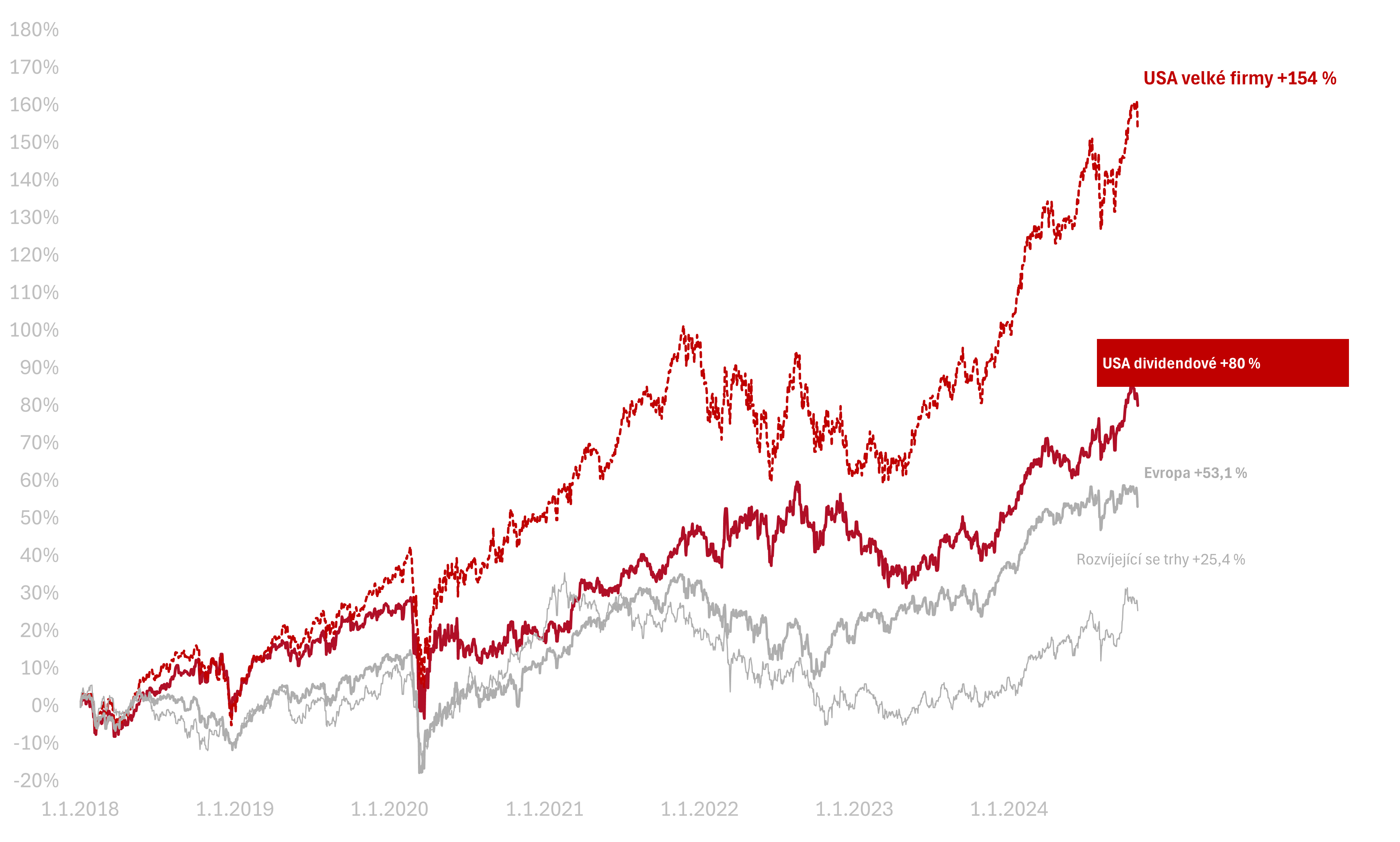

Od začátku roku 2018 vydělaly americké akcie velkých firem + 154 %, americké dividendové +80 % v CZK.

Zde najdete odkazy na zmíněné i další články

O autorovi Šárka Tothová

Přihlaste se k odběru newsletteru Správa bohatství

Obchodování s investičními nástroji je vždy spojeno s rizikem ztráty až celé investované částky a minulé či předpokládané výnosy nejsou zárukou výnosů budoucích. Bližší informace o rizicích jsou k dispozici zde.