Americká inflace roste na 3,8 %. Nové české státní dluhopisy. Finského prezidenta stojí za to sledovat.

•

Správa bohatství •

Vladimír Fichtner ![]()

Tento týden byl na akciových trzích opět pozitivní. Akciový index amerických velkých firem si připsal 2,2 % v korunách, a i nadále byl podporován především dobrými ekonomickými výsledky firem, jak o tom psal Tomáš Tyl minulý týden.

Nové české státní dluhopisy

Zajímavé zprávy z investičního světa přišly ve čtvrtek z českého ministerstva financí. Vláda od 14. května spustila prodej nových typů státních dluhopisů. Aktuální emise se budou prodávat až do 28. června 2026. (Novinky)

Nabídku dluhopisů podrobně zanalyzujeme a připravíme všem našim klientům doporučení, jak je využít. Nyní mi dovolte jen krátký, stručný komentář:

Fixní státní dluhopis

Má splatnost pět let a výnos 4,544 % ročně. Protože jde o úrok, který se již dále nedaní, je srovnatelný s úrokem 5,346 % p.a. před zdaněním standardní patnáctiprocentní daní.

Na první pohled mi fixní úrok v době potenciálně zvyšující se inflace nedává velký smysl, ale uvidíme. Třeba kolegové analytici odhalí ve své podrobnější analýze detail nebo úhel pohledu, který můj první pohled změní.

Proti-inflační státní dluhopis

Tento dluhopis má výnos ve výši inflace, ale jeho vnitřní konstrukce je trochu jiná než u dluhopisů, které jsme veřejně doporučovali od roku 2019 a které v portfoliích našich klientů stále držíme.

Z mého pohledu je o trochu méně zajímavý než dluhopis původní. Přesto to vypadá, že by nás tento dluhopis zajímat mohl. A to především pro střednědobou část portfolia.

Flexi Bond

Novinkou v nabídce českých státních dluhopisů je tzv. Flexi Bond se splatností tři měsíce a počátečním výnosem 3,5 % ročně. Protože se výnos tohoto dluhopisu také nedaní, je svojí podstatou obdobou termínovaného vkladu na tři měsíce s úrokem před zdaněním 4,117 % p.a.

Z takové konkurence vůči svým krátkodobým termínovaným vkladům nebo fondům peněžního trhu asi nebudou mít české banky velkou radost. Já jako investor radost mám, protože zajímavá obdoba tříměsíčního termínovaného vkladu s úrokem, který se po třech měsících bude měnit s vývojem na trhu, mi v nabídce na bankovním trhu chybí. To, co české banky nyní nabízejí je buď výnosově nezajímavé nebo nesmyslně omezené objemem prostředků.

Státní dluhopisy bude možné nakoupit až do 3 mil. Kč na rodné číslo v každém kole, a to považuji za docela rozumný objem. Z tohoto pohledu jde o docela dobré zprávy.

Americká inflace roste na 3,8 %

Další zajímavou zprávou je to, že americká inflace vyrostla na 3,8 %. Za tím jsou samozřejmě zvýšené ceny ropy a už probíhající návazné zvyšování dalších cen v americké ekonomice. (The Wall Street Journal)

V ČR toto zvyšování zatím tolik necítíme, ale je možné, že i na nás dříve nebo později dopadne. Inflaci považujeme pro nás jako investory za největší nebezpečí, a je vždy třeba ve svých řešeních počítat s jejím – někdy i nečekaným – růstem.

Naši klienti dobře ví, že my s různými inflačními scénáři počítáme vždy, a proto se ani období zvýšené inflace bát nemusíme.

Finského prezidenta stojí za to sledovat

Protože dnešní e-mail prodloužil můj komentář k novým českým státním dluhopisům, dovolte na závěr už jen jedno upozornění. Českou republiku navštívil tento týden finský prezident Alexander Stubb. Doporučuji každému si přečíst nebo poslechnout nějaký delší rozhovor s ním.

Mne osobně hodně zaujal rozhovor v Respektu nebo interview v podcastu Bruselský diktát. Takhle nějak si představuji politika – s jasnou vizí, názory, rozhodností, optimismem v budoucnost a slušností. Třeba se také někdy dočkáme.

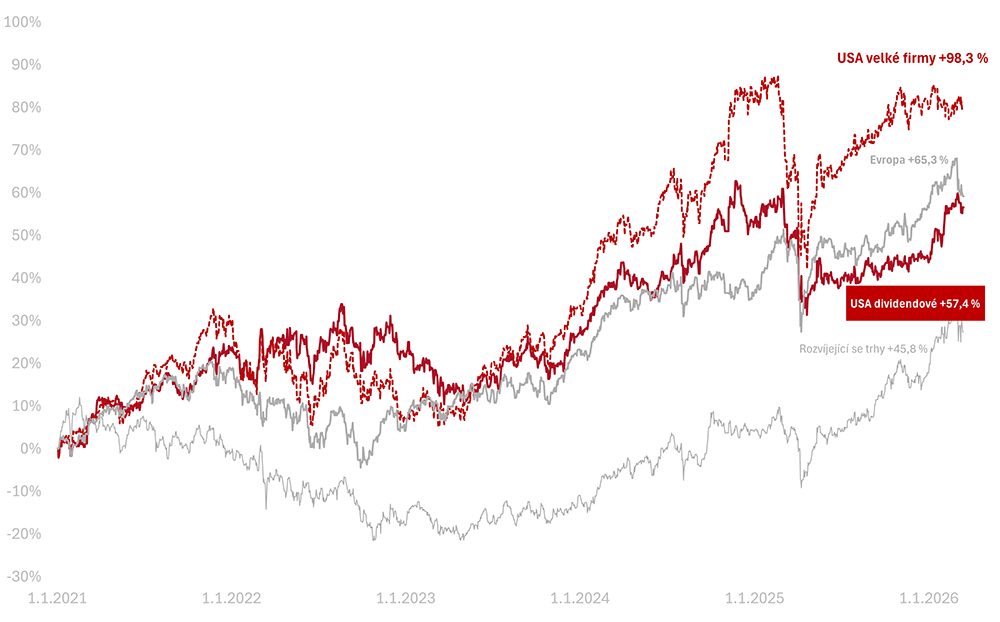

Výkonnosti trhů ke 14. 5. 2026

Za poslední týden celý americký trh v korunách rostl (+2,2 % v CZK). Americké dividendové akcie rostly také (+1,6 % v CZK).

Od začátku roku 2026 jsou americké akcie velkých firem +10,4 % a americké dividendové +9,5 % v CZK.

Od začátku roku 2021 vydělaly americké akcie velkých firem +98,3 %, americké dividendové +57,4 % v CZK.

O autorovi Vladimír Fichtner

Přihlaste se k odběru newsletteru Správa bohatství

Obchodování s investičními nástroji je vždy spojeno s rizikem ztráty až celé investované částky a minulé či předpokládané výnosy nejsou zárukou výnosů budoucích. Bližší informace o rizicích jsou k dispozici zde.