Česko překvapilo nižší inflací, ECB varuje, americký Fed brzdí. Čína zrychluje na účet ostatních.

•

Správa bohatství •

Vladimír Fichtner ![]()

Vánoční svátky už se kvapem blíží, ale na trzích se stále něco děje. Tento týden mě nejvíce zaujaly zprávy o úrokových sazbách a inflaci. A také o tom, že Čína je na ekonomickém poli stále silnější.

Česká inflace klesá

Dobrá zpráva, ale ne důvod k velkému optimismu. Inflace u nás znovu poklesla, tentokrát výrazněji, než trh čekal: z 2,5 % na 2,1 %. Hlavní roli opět sehrály potraviny. (Patria)

Dobré číslo, ale nechme se unést jen přiměřeně. Ceny služeb zůstávají vysoké, nízká nezaměstnanost a strukturální problémy veřejných financí se nevyřešily.

To znamená, že inflace se může kdykoliv vrátit výše. Proto nám stále dává smysl držet protiinflační dluhopisy a diverzifikovat do aktiv, která dlouhodobě inflaci porážejí.

Americký Fed brzdí snižování sazeb

Americký Fed snížil sazby o 0,25 % na 3,75 % a další snižování nemusí přijít. (HN)

Snížení sazeb pomůže ekonomice, ale Fed zároveň signalizoval, že pauza v dalším snižování sazeb je velmi pravděpodobná. Je to vzkaz: „Ano, pomáháme, ale opatrně – a rozhodně nejsme na cestě zpět k nulovým sazbám.” (The Wall Street Journal)

Vidíme, že trhy se učí žít v prostředí, kde je znovu potřeba si peníze „zasloužit“ – a to je dobře. Nízké sazby byly dlouhodobou anomálií a je potřeba se naučit žít a investovat v časech sazeb vyšších.

ECB připomíná i možnost zvýšení sazeb

Hlas z evropské ECB říká, že příští rok může přijít zvýšení sazeb z aktuální úrovně 2,15 %.

Jak píše Gabriela Rainová z Patria Finance, členka Výkonné rady z ECB, Schnabelová, jasně řekla: „Trhy i účastníci průzkumů očekávají, že dalším krokem bude zvýšení sazeb, i když ne v dohledné době. S těmito očekáváními jsem poměrně spokojená.“

Z mého pohledu je důležité si uvědomit, že ani v eurozóně nebudou sazby směřovat k nule a může přijít i jejich zvýšení. To může být nepříjemné překvapení pro držitele euro dluhopisů s pevným úrokovým výnosem, jejichž ceny mohou s růstem sazeb klesat.

Proto považujeme i nadále za rozumnější podvažovat dluhopisy s dlouhou splatností, na které má pohyb sazeb největší vliv.

Čína zrychluje svůj ekonomický růst na úkor zbytku světa

Čína roste hlavně díky tomu, že přesouvá náklady na ostatní země – agresivním exportem, levnou produkcí a podporou domácího průmyslu. (The Wall Street Journal)

Pro nás v exportně orientované Evropě je to špatná zpráva. Náš export do Číny významně klesá a podobně jako do Číny se nám stále více uzavírají i naše další exportní trhy.

Levné výrobky z Číny mohou být krátkodobě výhodné pro nás jako spotřebitele, ale dlouhodobě vytváří rizika nerovnováhy v obchodu, tlak na naše pracovní místa, a z toho vyplývající politické a následně i případné geopolitické tření.

Když si zároveň uvědomíme, že Čína vybudovala velmi silnou energetickou infrastrukturu a levné zdroje energie kritické pro další rozvoj AI (The Wall Street Journal), je z mého pohledu evidentní, že Evropa hraje čím dál více druhou ligu. Pokud se něco nezmění, nepovažuji investice v Evropě za dlouhodobě příliš zajímavé.

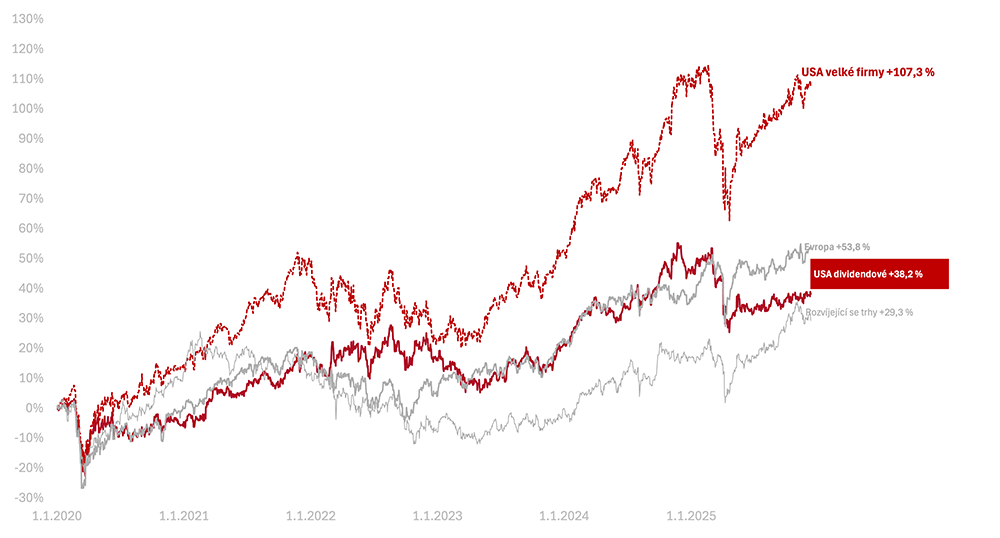

Výkonnost trhů ke 4. 12. 2025

Za poslední týden celý americký trh v korunovém vyjádření mírně klesl (−0,1 % v CZK). Americké dividendové akcie mírně rostly (+0,2 % v CZK).

Od začátku roku 2025 jsou tak americké akcie v CZK +0,1 %. Americké dividendové ztratily −5,3 % v CZK.

Od začátku roku 2022, kdy byly akcie na vrcholu před posledním významným propadem, jsou americké akcie velkých firem +40,7 % a americké dividendové +17,7 %.

Od začátku roku 2020 vydělaly americké akcie velkých firem +107,3 %, americké dividendové +38,2 % v CZK.

O autorovi Vladimír Fichtner

Přihlaste se k odběru newsletteru Správa bohatství

Obchodování s investičními nástroji je vždy spojeno s rizikem ztráty až celé investované částky a minulé či předpokládané výnosy nejsou zárukou výnosů budoucích. Bližší informace o rizicích jsou k dispozici zde.