ČNB i Fed – sazby beze změn. Dolar oslabil na tříleté minimum. Trhy již nereagují ani na konflikt v Íránu. NATO – 5 % HDP na obranu.

•

Správa bohatství •

Šárka Tothová ![]()

Tento týden byl emočně velmi náročný především vzhledem k situaci na Blízkém východě. Akciové trhy však zůstaly klidné.

Index S&P 500 je v USD pouhých 0,05 % od ATH (k 19. 2. 2025) ke čtvrtečním uzavíracím cenám. Vypadá to, že investoři jsou již na různé události a změny rezistentní.

ČNB ponechala sazby na 3,5 %

Důvodem je opatrnost. (E15)

Ačkoli inflace v Česku klesla pod 3 %, centrální banka upozornila na rizika spojená s rychlejším růstem mezd a přetrvávajícím tlakem na ceny služeb.

ČNB proto zvolila proto vyčkávací strategii, což nám přijde jako rozumné řešení.

Fed také drží sazby na stejné úrovni, a to 4,5 %

Inflace se v Americe drží nad 3 %, růst HDP zpomaluje, ale trh práce zůstává velmi silný. (Patria) Fed chce zatím sledovat data. (Patria)

Do situace ovšem vstupuje politika – Donald Trump v rozhovoru uvedl, že zvažuje oznámení jména nového guvernéra dříve, než se předpokládalo. (HN)

Takové výroky zvyšují nejistotu ohledně nezávislosti měnové politiky. I to se promítá do vývoje dolaru.

Švýcarská centrální banka (SNB) snížila sazby na 0 %

Důvodem je posilující frank. Dolar od začátku roku oslabil o více než 10 % vůči švýcarskému franku (podobně jako vůči euru a české koruně). (Wall Street Journal)

Silná měna však přináší Švýcarsku problémy – tlačí dolů inflaci (která v květnu klesla pod nulu) a zhoršuje konkurenceschopnost exportérů.

Zároveň SNB připustila možnost dalších zásahů, včetně návratu k negativním sazbám nebo intervencím na devizových trzích.

V jiných zemích však zatím rychlý návrat sazeb blízko k nule neočekáváme.

Měnové trhy citlivě reagují na rozdíly v úrokových sazbách – měny vyspělých zemí s vyššími sazbami bývají pro investory atraktivnější.

Konečný vývoj kurzu však ovlivňují i další faktory jako je inflace, stabilita ekonomiky nebo geopolitické napětí.

Dolar oslabil na tříleté minimum

Na schůzkách s našimi klienty bylo hodně diskutovaným tématem oslabení dolaru. Klesl na nejnižší hodnoty za poslední tři roky (ale na velmi podobné úrovni byl i loni v dubnu). (E15)

Mezi hlavní příčiny patří nejen očekávání snižování sazeb, ale i rostoucí nervozita investorů kolem nezávislosti Fedu.

Výroky Donalda Trumpa o možné výměně šéfa Fedu, Jeroma Powella, zvýšily nejistotu a spolu s geopolitickým napětím vedly k odlivu kapitálu od dolaru směrem k jiným měnám.

Na trzích se zároveň projevuje pozvolná rotace investorů mimo Spojené státy – zatím však nejde o dramatický odliv. (Patria)

Přesto dolar zůstává klíčovou světovou měnou – více než 80 % globálního obchodu a většina devizových rezerv je stále v dolarech. Navíc vyšší sazby v USA mohou také americkému dolaru nahrávat.

My s měnovými výkyvy počítáme – někdy jde měna proti nám a někdy nám pomáhá – tak jako v minulém roce. V dlouhodobém horizontu hraje měna v našich portfoliích minoritní roli oproti růstu trhů.

Na toto téma máme pro naše klienty připraveny dvě analýzy Měnově nezajištěné dlouhodobé portfolio přináší ochranu před riziky a Ústup dolaru ze slávy (dedolarizace) je mýtus!

Trhy již nereagují ani na konflikt v Íránu

Dalším tématem, které je geopoliticky důležité, byl konflikt na Blízkém východě.

Spojené státy provedly letecké útoky na íránské cíle v reakci na předchozí napadení amerických základen. Následně se podařilo dojednat příměří mezi Izraelem a Íránem, kde Amerika hrála klíčovou roli.

Trhy na útoky moc nereagovaly. Příměří investoři kvitovali, ale zároveň vnímají riziko hlubšího zapojení USA do konfliktu. (E15)

Ukazuje se tak něco, na co často upozorňujeme… Válečné konflikty mohou být lidsky hrozné, ale na akciové trhy příliš vliv nemají.

NATO – 5 % HDP na obranu

Tento týden proběhl v Haagu Summit NATO, kde se členské státy dohodly, že budou do roku 2035 vynakládat 5 % HDP na obranu. (HN)

Je to významný závazek, který odráží zhoršující se bezpečnostní prostředí. Spojené státy zároveň potvrdily, že zůstávají pevnou součástí evropského obranného systému.

Rostoucí výdaje na obranu se mohou promítnout do určitých sektorů trhu – a zároveň je to připomínka, že stabilita, na kterou jsme byli v Evropě zvyklí, už není samozřejmostí.

Otázkou je, jak se s tím evropské země, včetně České republiky, vypořádají.

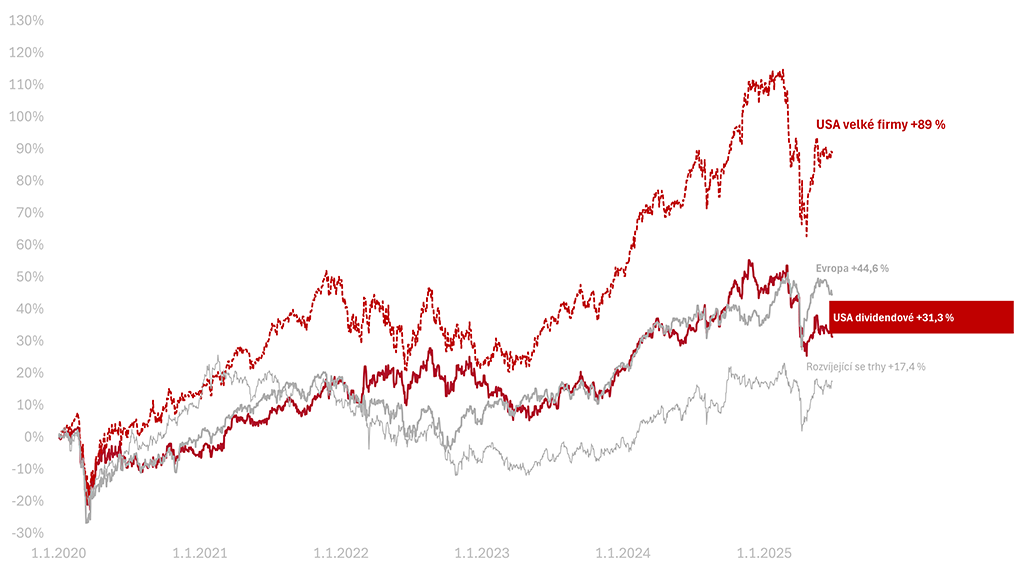

Výkonnost trhů k 26. 6. 2025

Za poslední týden celý americký trh vyrostl o 0,3 % v CZK. Americké dividendové akcie poklesly o −1,2 % v CZK.

Od začátku roku 2025 je na amerických akciích pokles o −8,7 % a na amerických dividendových o −10 % v CZK.

Od začátku roku 2022, kdy byly akcie na vrcholu před posledním významným propadem, jsou americké akcie velkých firem +28,3 % a americké dividendové +11,9 %.

Od začátku roku 2020 vydělaly americké akcie velkých firem +89 %, americké dividendové +31,3 % v CZK.

UPOZORNĚNÍ: během července a srpna budeme psát zprávy jednou za dva týdny, s dalšími zprávami se tedy ozveme 11. 7. 2025.

O autorovi Šárka Tothová

Přihlaste se k odběru newsletteru Správa bohatství

Obchodování s investičními nástroji je vždy spojeno s rizikem ztráty až celé investované částky a minulé či předpokládané výnosy nejsou zárukou výnosů budoucích. Bližší informace o rizicích jsou k dispozici zde.