ECB snížila sazbu na 2 %. USA a stagflace? Je důležité ověřovat data a souvislosti.

•

Správa bohatství •

Šárka Tothová ![]()

Na akciových trzích byl i tento týden relativně klid. Samozřejmě v porovnání s předchozími měsíci, kdy byla na trzích silná volatilita. Zajímavých zpráv jsem však zaznamenala mnoho a pokusím se níže shrnout ty, které také nejčastěji rezonovaly na našich schůzkách s klienty.

ECB snížila sazbu na 2 %

Evropská centrální banka včera snížila základní úrokovou sazbu o čtvrt procentního bodu na 2 %. (Patria)

ECB reagovala na ustupující inflaci, která v květnu klesla meziročně na 1,9 %. Americký Fed zůstává opatrný. Základní sazba se stále pohybuje na 5,5 % a Fed čeká na jasnější signály z ekonomiky. (Patria)

Naše Wealth Protection portfolia jsou na měnící se prostředí připravena díky své diverzifikaci a dlouhodobé strategii.

USA a stagflace?

V posledních týdnech se objevují komentáře, že v USA hrozí návrat stagflace – tedy kombinace stagnujícího růstu a vyšší inflace. (HN)

Odhlédněme od toho, že určité firmy podobné komentáře píší déle než 10 let. Tomu, kdo na ně dal a neměl USA v portfoliu, utekl poměrně zajímavý růst.

Některá data tomu skutečně nahrávají: růst HDP zpomaluje, inflace neklesá tak rychle, jak by si Fed přál, a produktivita firem je pod tlakem. Zároveň se zpřísňují podmínky úvěrů a ziskové marže firem stagnují. Do toho přichází napětí mezi USA a Čínou. Výsledkem mohou být vyšší náklady, menší konkurenceschopnost a pomalejší růst.

Pro nás jako investory to znamená jediné – je potřeba být připraven na různé scénáře. Máme strategii, která zvládne období růstu, stagnace i recese. Z amerického trhu stále odcházet nechceme, jak jsme zmiňovali i v předchozích týdnech.

Centrální banky a zlato

Objevilo se několik článků o tom, že centrální banky skupují zlato. (Patria)

Často se cituje, že některé západní země mají „většinu devizových rezerv ve zlatě (např. Fed 3/4)“. Na první pohled to vypadá, že zlato je opět klíčová jistota. Ale není to tak jednoduché.

Například americké zlato drží ministerstvo financí – ne Fed. A nijak ho nevyužívá. (Mises Institute) Je to pasivní složka rezerv, která se nedotýká měnové politiky. Fed naopak drží hlavně americké dluhopisy a hypoteční papíry – nikoliv zlato (pro zajímavost, hodnota zlata v držení MF USA je 883 mld. USD a aktiva Fedu jsou kolem 7 000 mld. USD).

Podobně to mají Německo a Francie, protože v Evropě měnovou politiku dělá ECB. Podíl zlata na „nevyužívaných rezervách“ tak nemusí nic říkat o jeho důležitosti v měnové politice. Na schůzkách s klienty se k tomuto tématu vracíme často.

Chtěla jsem upozornit hlavně na to, že je potřeba si informace v článcích ověřovat a dávat do souvislostí. I v tom vidím naši přidanou hodnotu – dívat se na věci z různých úhlů, dávat je do kontextu a dávat našim klientům oponenturu.

Geopolitické riziko nemizí

Také mě zaujal článek, kde německý generál Carsten Breuer varoval, že NATO (Evropa) může čelit bezpečnostnímu riziku – a že Německo není připraveno. (BBC)

Zmínil posilování ruské armády a upozornil, že pobaltské státy se cítí ohrožené už nyní. I když v článku nezazněla konkrétní zmínka o Česku, Slovensku či Polsku, na širším kontextu se nic nemění.

Zaznamenáváme rostoucí počet dotazů na to, jak se takové hrozby promítají do portfolia. Naše odpověď zůstává stejná: diverzifikace.

I proto máme většinu portfolií vystavenou trhům mimo kontinentální Evropu – především USA, Velké Británii a Japonsku. Také vnímám za důležité probírat v rodině i takovéto černé scénáře.

Vzdělávání dětí v oblasti financí

Často diskutuji na schůzkách vzdělávání dětí, a tak bych chtěla upozornit na článek od Vladimíra, který nedávno v HN psal o zkušenostech z finanční výchovy dětí. (HN, Seznam Zprávy)

Souhlasím s ním naprosto – čím dříve začneme, tím větší šanci máme, že další generace bude s majetkem zacházet rozumně.

S některými z našich klientů už řešíme rodinné rady, mluvíme o rolích, odpovědnosti, nástupnictví. Někdy stačí začít jednoduchými otázkami – třeba i během večeře.

Státní proti-inflační dluhopisy: co dál?

Dne 1. července 2025 končí první emise státních proti-inflačních dluhopisů a i naši klienti se ptají, kam budeme tyto prostředky směřovat.

Kolegové z analytického týmu pro naše klienty budou připravovat doporučení na základě jejich současné situace, finančních cílů, rizikového profilu a cílové alokace portfolia – samozřejmě včas, aby peníze ani na chvíli nezahálely.

40milionový daňový limit bude možná zrušen

Od 1. 1. 2025 platí 40milionový limit pro osvobození prodeje cenných papírů a podílů. Nyní však byl Poslanecké sněmovně předložen doplňovací návrh, který by tento limit od 1. 1. 2026 zrušil. (Poslanecká sněmovna)

Teď budeme vyčkávat, jak návrh novely zákona projde dalším legislativním procesem. Pokud projde (už je ve třetím čtení a pravděpodobně budeme vědět výsledek do konce června), limit 40 mil. Kč platit přestane, a to nás jako investory může jen těšit.

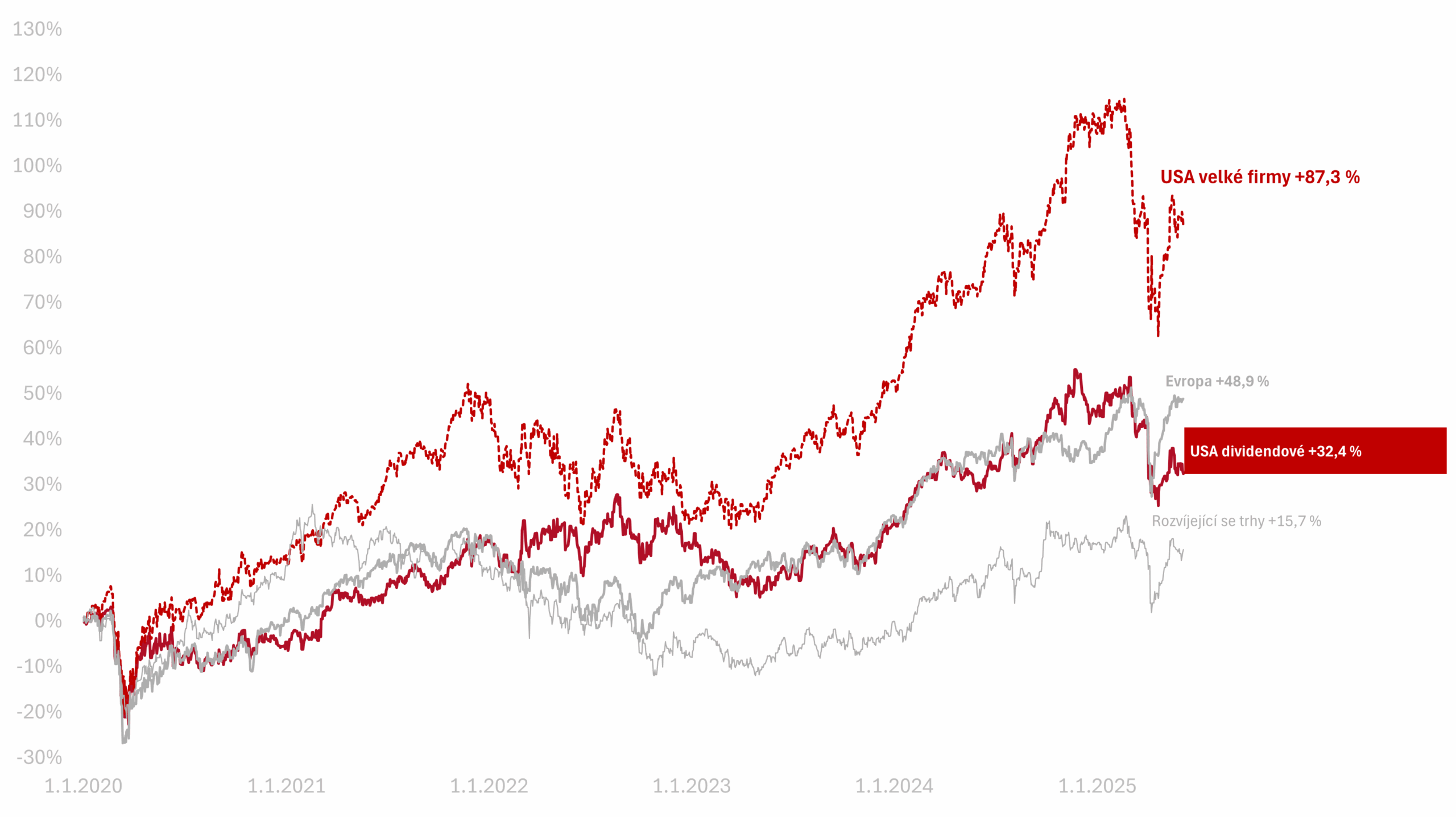

Výkonnost trhů k 5. 6. 2025

Za poslední týden celý americký trh poklesl o −0,8 % v CZK. Americké dividendové akcie poklesly o −1,3 % v CZK.

Od začátku roku 2025 je na amerických akciích pokles o −9,6 % a na amerických dividendových o −9,3 % v CZK.

Od začátku roku 2022, kdy byly akcie na vrcholu před posledním významným propadem, jsou americké akcie velkých firem +27,1 % a americké dividendové +12,8 %.

Od začátku roku 2020 vydělaly americké akcie velkých firem +87,3 %, americké dividendové +32, % v CZK.

O autorovi Šárka Tothová

Přihlaste se k odběru newsletteru Správa bohatství

Obchodování s investičními nástroji je vždy spojeno s rizikem ztráty až celé investované částky a minulé či předpokládané výnosy nejsou zárukou výnosů budoucích. Bližší informace o rizicích jsou k dispozici zde.