Inflace zpomaluje, ale rizika zůstávají. Státní dluhy zdražují. Je akciový trh předražený?

•

Správa bohatství •

Šárka Tothová ![]()

Prázdniny skončily a všichni se znovu rozjíždíme do pracovního tempa. Na trzích panuje pozitivní atmosféra, na druhou stranu stále zůstává pod povrchem velké napětí.

Začátek září mi připomněl, jak důležité je dívat se na věci s odstupem. Rozporuplných článků, analýz a názorů je spousta. V praxi ale nejde o to, kdo má pravdu teď. Jde o to, jestli naše portfolia ustojí každý scénář – dobrý i špatný.

Inflace zpomaluje, ale rizika zůstávají

Inflace v ČR zpomalila na 2,5 % (z předběžného odhadu ČSÚ), tedy do blízkosti cíle ČNB. (HN)

Mzdy ale rostou rychleji, než se předpokládalo, a proto centrální banka zatím nejspíše nebude mít chuť sazby dál snižovat. (Patria) Je tedy možné, že s námi sazby na úrovni 3,5 % ještě nějaký čas zůstanou.

Pro nás to znamená, že výnosy na peněžním trhu zůstávají atraktivnější, ale zároveň firmy čelí vyšším nákladům, což může ekonomiku postupně brzdit.

Naopak v USA se potvrzuje, že Fed se chystá k mírnému snížení sazeb (nyní 4,5 %). (HN)

Jerome Powell v Jackson Hole připustil, že k tomu může dojít už brzy. Pro Fed jsou důležité dva cíle: stabilní ceny a maximální zaměstnanost. Powell naznačil, že momentálně jsou hrozby pro trh práce reálnější a vážnější než inflace (2,7 %), což může oprávnit politiku uvolnění.

Soud v USA zasáhl do amerických cel

Důležitý posun nastal i u Trumpových cel. Federální odvolací soud rozhodl, že prezident Trump překročil své pravomoci (přes IEEPA), když zavedl plošná cla. (Wall Street Journal)

Zatím však cla platí do poloviny října, aby měla Trumpova administrativa čas obrátit se na Nejvyšší soud, což také již udělala. Nejistota kolem cel a obchodních vztahů tak na trzích stále zůstává. (Patria)

Státní dluhy zdražují

Velkým tématem posledních dní jsou rostoucí úroky na dlouhodobých státních dluhopisech. (HN)

V USA se 30leté výnosy pohybují kolem 5,0 % – odráží hlavně očekávání, že inflace zůstane vyšší a sazby Fedu budou „higher for longer“, nikoli pochybnosti o kredibilitě státu.

V Británii jsou 30leté dluhopisy na 5,66 %, nejvýše od roku 1998. Zde trh řeší především fiskální politiku, velké emise dluhu a historickou ztrátu důvěry po krizi za premiérky Truss. (Patria)

Ve Francii se 30leté dluhopisy obchodují za 4,5 %. I přes nižší úroveň než v USA to investoři vnímají jako varovný signál, protože Francie je součástí eurozóny a ECB má nižší základní sazby. Při rostoucím zadlužení by se mohla dostat do dluhové spirály. (Wall Street Journal)

Když se však díváme na 10leté vládní dluhopisy (jejichž výnosy jsou přibližně o necelý procentní bod nižší než 30leté), například v USA je jejich výnos výrazně nižší než na počátku roku.

Pro nás dlouhodobé investory je to připomínka, že podobné číslo na výnosech má v různých zemích odlišný význam.

Proto je v konzervativní části portfolia důležité rozlišovat nejen úroveň výnosů, ale i kredibilitu daného emitenta a splatnost dluhopisů.

Je akciový trh předražený?

V posledních týdnech jsem na schůzkách s novými klienty dostávala dotazy, zda je akciový trh předražený, jak z mnohých stran zaznívá.

V médiích se objevují varování, že americké akcie jsou dražší než v době dotcom bubliny. Ukazatel P/S (cena vůči tržbám) je skutečně rekordně vysoko, což může na první pohled působit varovně. (HN)

Profesor Damodaran ale připomíná, že trh si sám hledá férovou úroveň valuací a není dobré automaticky čekat propad jen proto, že ukazatele vypadají „drahé“.

A náš analytický pohled to doplňuje: na rozdíl od roku 2000 jsou dnešní technologičtí lídři vysoce ziskoví a mají marže, o kterých se firmám dotcom éry ani nesnilo.

To znamená, že i když ukazatel P/S je nyní vyšší, ukazatel P/E na úrovních z roku 2000 zdaleka není. Rizikem zůstává, zda firmy své marže dlouhodobě udrží (např. při možných antimonopolních zásazích).

Neukazuje to tedy na mánii, ale spíše na to, že je ukazatele vždy potřeba chápat v kontextu a držet se strategie, která počítá s různými scénáři.

Větší detail ohledně valuací a srovnání s rokem 2000 přináší Tomáš Tyl v zářijovém čísle časopisu Rentiér.

Od her k vlastnímu portfoliu

Na závěr něco odlehčenějšího, i když velmi důležitého.

Vladimír Fichtner se ve svém článku v Hospodářských novinách věnuje tomu, jak děti učit chápat investice – nejdříve hrou, potom postupně skutečnou správou menší části portfolia.

Klíčové nejsou peníze samotné, ale zodpovědnost a schopnost přemýšlet o majetku.

Cesta od her k vlastnímu portfoliu: Jak se děti rentiérů učí investovat

Věřím, že to může být inspirace pro každého, kdo přemýšlí o předávání zkušeností a hodnot další generaci.

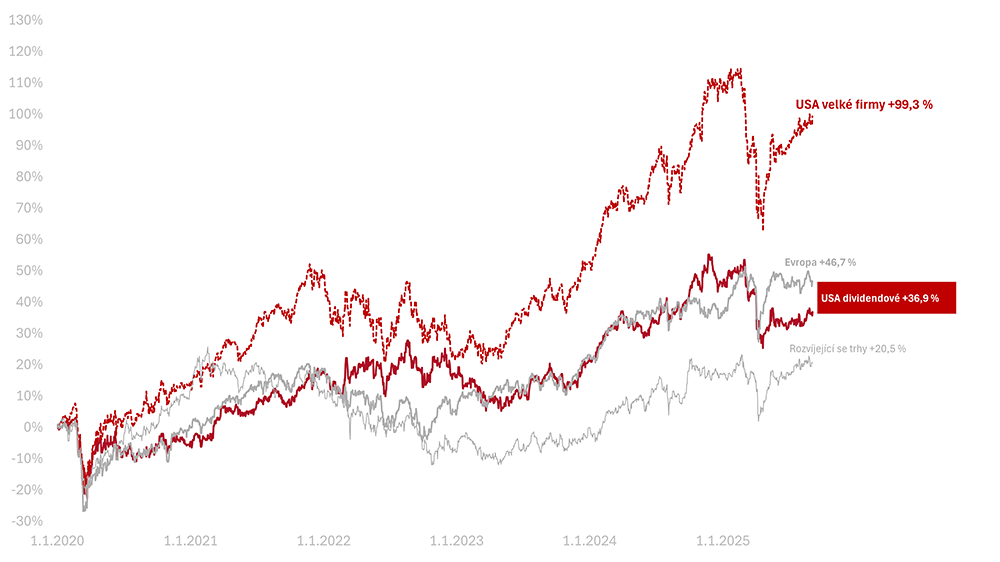

Výkonnost trhů ke 4. 9. 2025

Za poslední týden celý americký trh zůstal na svém (-0,1 % v CZK). Americké dividendové akcie na tom byly stejně (o 0,002 % v CZK).

Od začátku roku 2025 je na amerických akciích pokles o −3,7 % a na amerických dividendových o −6,2 % v CZK.

Od začátku roku 2022, kdy byly akcie na vrcholu před posledním významným propadem, jsou americké akcie velkých firem +35,3 % a americké dividendové +16,6 %.

Od začátku roku 2020 vydělaly americké akcie velkých firem +99,3 %, americké dividendové +36,9 % v CZK.

O autorovi Šárka Tothová

Přihlaste se k odběru newsletteru Správa bohatství

Obchodování s investičními nástroji je vždy spojeno s rizikem ztráty až celé investované částky a minulé či předpokládané výnosy nejsou zárukou výnosů budoucích. Bližší informace o rizicích jsou k dispozici zde.