Shutdown nebude mít dopad. Buffettův indikátor není relevantní. Je Čína hrozbou pro Evropu?

•

Správa bohatství •

Šárka Tothová ![]()

Když jsem tento týden sledovala zprávy, znovu se potvrdilo, že žijeme v době, kdy nejistoty převažují nad jasnými odpověďmi. Vybrala jsem proto několik témat, která podle mě stojí za pozornost. I proto, že se objevují na našich schůzkách.

Americký vládní „shutdown“ nebude mít dopad

Americká vláda musela kvůli politickému patu v Kongresu přejít do nouzového režimu. To znamená neplacené volno pro stovky tisíc zaměstnanců, omezení služeb a zpoždění klíčových statistik, které trhy sledují. (BBC, Patria)

Historicky se ukazuje, že krátkodobé shutdowny způsobí ekonomice jen malé a přechodné škody.

Když k němu došlo naposledy na přelomu let 2018–2019, trval pět týdnů a podle odhadů CBO způsobil ztrátu výkonu ekonomiky kolem 11 mld. USD. Většinu z toho ale ekonomika následně dohnala a čistý dopad byl jen asi 3 mld. USD.

To je vzhledem k velikosti amerického HDP zanedbatelné. Přesto vyvolávají shutdowny nervozitu a zvyšují volatilitu na akciích i dluhopisech, což se zatím neprojevilo.

Buffettův indikátor není relevantní

Děsivě mohly tento týden na první pohled vyznívat i zprávy o takzvaném Buffettovu indikátoru (poměr tržní kapitalizace amerických akcií k HDP), který vystoupal na rekordních více než 217 %.

Na první pohled to zní hrozivě. Je však dobré vědět, že Warren Buffett se o tomto indikátoru zmínil jen jednou v roce 2001 a více se k němu už nevrátil. Nazývat ho Buffettovým ukazatelem je proto spíš mediální zkratka.

Jak v článku Hospodářských novin upozorňuje šéf našeho investičního oddělení Tomáš Tyl, tento poměr dlouhodobě poroste, protože akcie rostou rychleji než HDP.

Strašení tímto číslem jsme slyšeli posledních deset let – a kdo se jím řídil, přišel o vysoké výnosy. Je potřeba ho posuzovat relativně, v kontextu ostatních faktorů, ne jako univerzální měřítko nadhodnocení.

Ohledně bubliny na americkém trhu mají naši klienti vyjádření Tomáše v zářijovém vydání měsíčníku Rentiér.

Je Čína hrozbou pro Evropu?

Již nějaký čas slyším na schůzkách, jak čínské firmy začínají stále více ohrožovat ty evropské.

Potvrzuje to i americký expert Michael Dunne, který tvrdí, že čínské automobilky budou do roku 2035 dominovat evropskému trhu s elektromobily. Kombinace nízkých cen, rychlého vývoje a masivních dotací je pro západní výrobce těžko porazitelná. (HN)

Zároveň mě ale potěšila zpráva, že evropští politici začínají hledat vůči Číně obranu. Evropská komise navrhuje tvrdá cla a kvóty na dovoz čínské oceli, a to až 50 %. (HN)

To ukazuje, že Evropa se přestává tvářit, že čínský dumping neexistuje. Jenže cla dlouhodobě koupí spíše čas, než aby problém vyřešila.

O budoucnosti evropského průmyslu rozhodne, jestli dokáže dohnat Čínu tempem inovací a schopností nabídnout konkurenceschopný produkt. Také záleží, zda dokáže Evropa vyřešit například vysoké ceny energií.

Napětí před volbami

V tomto týdnu byly u nás velkým tématem volby. Když mluvím s klienty ze Slovenska a s těmi, kteří mají přímý vhled na Maďarsko, o to víc se bojím rostoucích proti-evropských tendencí u nás.

Článek Na alpský ostrov doráží geopolitické tsunami v E15 o Švýcarsku je v tomto směru varovný – popisuje, jak Trumpova cla ve výši až 39 % už zasáhla tamní export od hodinek po farmaceutiku. (E15)

Ukazuje se, že i tak stabilní a bohatá země dnes hledá složité kompromisy, které jdou proti její tradici. Firmy tam stojí před dilematem, zda zachovat svou švýcarskou identitu, nebo přesunout výrobu do zahraničí.

Pokud by se někdo snažil vyvést Českou republiku z EU, byli bychom v daleko slabší pozici než Švýcaři – bez jejich neutrality, značky a ekonomické síly. V době geopolitických bouří je síla společenství klíčová.

Volby nejsou jen o stranách, ale o naší budoucí stabilitě. Přeji nám, ať ji neztratíme.

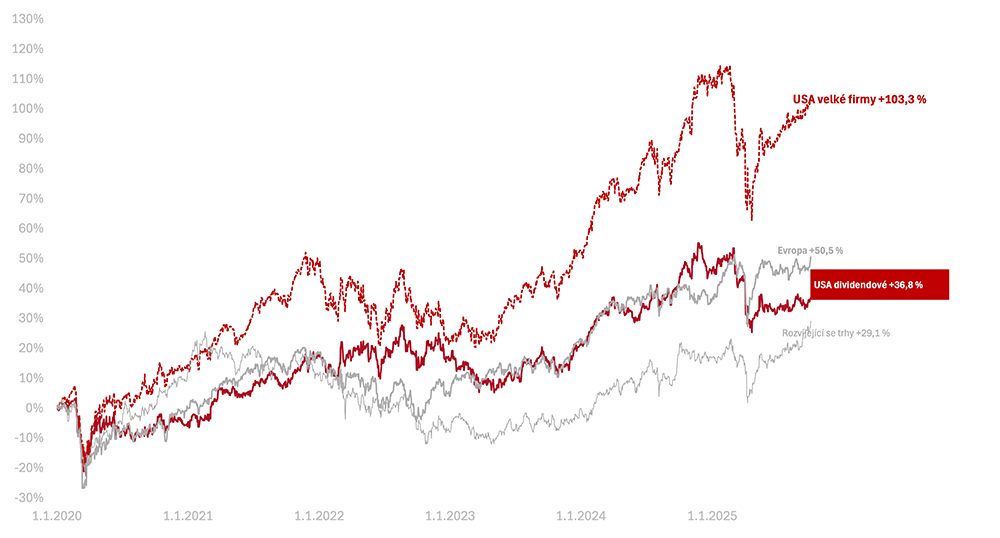

Výkonnost trhů k 2. 10. 2025

Za poslední týden celý americký trh v korunovém vyjádření rostl (+1,2 % v CZK). Podobně vyrostly i americké dividendové akcie (o 1,0 % v CZK).

Od začátku roku 2025 je na amerických akciích pokles o −1,8 % a na amerických dividendových o −6,2 % v CZK.

Od začátku roku 2022, kdy byly akcie na vrcholu před posledním významným propadem, jsou americké akcie velkých firem +38 % a americké dividendové +16,6 %.

Od začátku roku 2020 vydělaly americké akcie velkých firem +103,3 %, americké dividendové +36,8 % v CZK.

O autorovi Šárka Tothová

Přihlaste se k odběru newsletteru Správa bohatství

Obchodování s investičními nástroji je vždy spojeno s rizikem ztráty až celé investované částky a minulé či předpokládané výnosy nejsou zárukou výnosů budoucích. Bližší informace o rizicích jsou k dispozici zde.