Tarify den neplatily. Evropa měla už několik budíčků a vždycky to vyšumělo. Private equity investice nemusí být tak skvělé!

•

Správa bohatství •

Vladimír Fichtner ![]()

V porovnání s předchozími týdny se na trzích nedělo nic dramaticky mimořádného, ale zajímavých zpráv jsem tento týden zaregistroval povícero.

Tarify platí, pak neplatí, pak zase platí

Tarify neplatí, rozhodl americký soud. Trumpova administrativa se odvolala a rozhodnutí soudu o zrušení tarifů je zatím pozastaveno, takže Trumpovy tarify zatím platí. (E15)

Všeobecně se ale očekává, že Trump neuspěje a tarify platit nebudou. Může to znamenat, že o tarifech začne znovu rozhodovat americký Kongres. Z mého pohledu by tak svět byl opět o něco více předvídatelnější.

Je fajn vidět, že se v USA nezávislé soudy hlásí o slovo. To je z mého pohledu dobře. Uvidíme, jaký bude výsledek. Já věřím, že nezávislé soudy budou mít v USA stále váhu.

Evropa měla už několik budíčků a vždycky to vyšumělo

V příloze Hospodářských novin, která se jmenuje stejně jako náš časopis pro klienty – Rentiér – měl velký rozhovor kolega Tomáš Tyl. Evropa měla už několik budíčků a vždycky to vyšumělo. Také proto investujeme hlavně v USA, říká Tomáš Tyl.

Tomáš v rozhovoru skvěle shrnuje náš způsob přemýšlení o investicích. A také to, že na rozdíl od některých investorů vyhodnocujeme především tzv. investiční fundamenty.

Fundamenty nás jednoznačně vedou k tomu, že v akciovém světě je stále nejrozumnější investovat především do amerických akcií, přestože nám emoce mohou napovídat něco úplně jiného.

To, že emoce mohou někdy převládat i v investování, bylo hezky vidět v jiném článku v Hospodářských novinách Investoři v Česku se řídí heslem „Sell America”.

Fundamentálně důležité názory na stav Evropy jsem našel např. i v rozhovoru Krize Evropy vypukne za dva roky. Prozíravé firmy už budou dávno v Saúdské Arábii, říká Smutný z PwC.

Mě osobně zaujal nejvíce názor, že skutečná situace české ekonomiky je horší, než ukazují některá čísla. A Petr Smutný z mého pohledu jasně dokládá proč.

Aktivní investoři s pasivními produkty

Ale ještě zpět k rozhovoru s Tomášem Tylem. Rád jsem si také přečetl, že „jsme aktivní investoři využívající hojně pasivní produkty.“

A pobavila mě i Tomášova odpověď na kritiku investování přes ETF fondy. I zde mi dovolte Tomáše ocitovat, protože bych to lépe neřekl: „Přijde mi, že se ETF používají jako takový strašák, kterého rádi vytahují někteří portfolio manažeři. Kdybych byl tvrdý, řekl bych, že platí přímá úměra mezi tím, že čím více aktivní fond za indexy zaostává, tím více jeho manažer svádí vinu na ETF.“

Já jen dodám, že se to dá hezky dokázat na číslech výkonnosti fondu, pokud je daný manažer ochoten tato čísla publikovat (nejlépe od okamžiku, kdy fond spravuje).

Nemovitosti a zlato? Ne tak rychle!

Ve stejné příloze Hospodářských novin jsem našel i výborně zpracovaný článek od vedoucího redaktora investiční rubriky Davida Busty. Ten čtenářům předložil Jsou byty takovým investičním hitem, jak si lidé myslí? Ani náhodou, uniká jim často klíčová věc.

V článku jsem po dlouhé době s radostí objevil dobře zpracovaná dlouhodobá data zabývající se mimo jiné výkonností nemovitostí nebo zlata.

A přestože nemovitosti a zlato mají v ČR dobré jméno, je pro mě osobně z článku evidentní, proč nejbohatší lidé světa mají podíl nemovitostí v portfoliu průměrně jen cca 11 % a zlata jen 2 % (viz UBS Global Family Office report 2025).

Private equity investice nemusí být tak skvělé, jak jsou nabízeny

Poslední roky vnímám, že se stále více mluví o private equity investicích. Ze zkušenosti vím, že čím více je nějaký produkt populárnější, tím více je potřeba zvýšit obezřetnost a pečlivě vyhodnocovat, zda je skutečně vhodný do portfolia.

Ve Financial Times miliardář a spoluzakladatel firmy Thoma Bravo upozorňuje mimo jiné na to, že v private equity fondech pro drobné investory mohou skončit firmy, které se do nich dostanou z jiných – uzavíraných fondů – ze kterých se je nepodařilo prodat jinam než do dalšího fondu.

A i tento faktor může vést k tomu, že výkonnost některých pro retail otevíraných private equity fondů nemusí být zdaleka tak hvězdná, jak jsou nastavena očekávání při jejich nabízení investorům.

O private equity fondech se kriticky vyjadřuje i Chris Hohn v rozhovoru s Nicolaiem Tangenem, šéfem firmy spravující Norský státní fond, který vlastní 1,4 % všech akcií na světě. Nicolai si do svého podcastu In Good Company (Apple, Spotify) zve velmi zajímavé osobnosti, obvykle z investičního světa.

Pokud chcete investovat do private equity, určitě si tento rozhovor před vaší investicí také poslechněte, abyste byli schopni dobře vnímat nejen pozitiva, ale i rizika tohoto typu aktiv. To je při investování nesmírně důležité.

Výkonnosti trhů k 29. 5. 2025

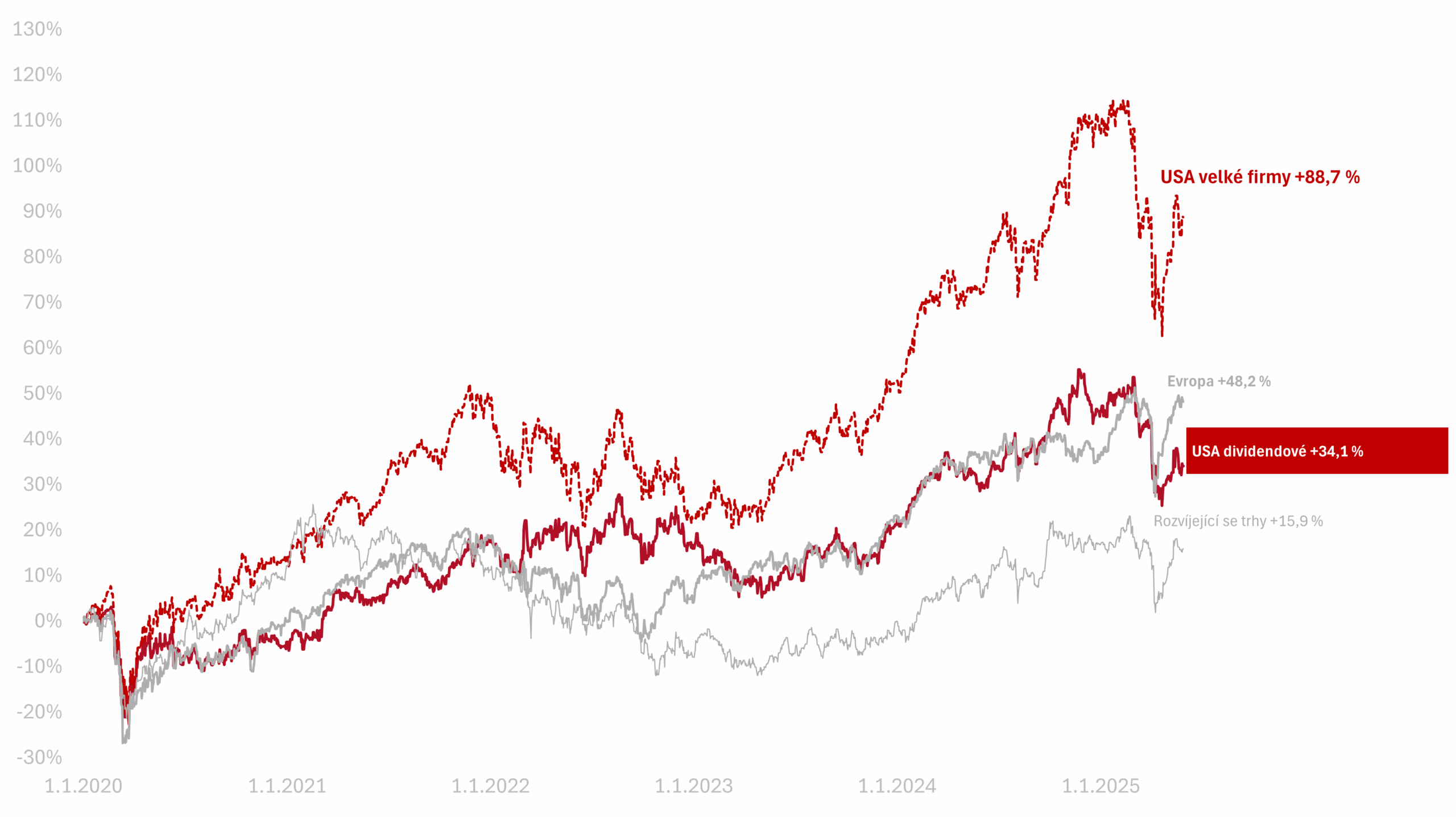

Za poslední týden celý americký trh vyrostl o +0,6 % v CZK. Americké dividendové akcie vyrostly o +0,3 % v CZK.

Od začátku roku 2025 je na amerických akciích pokles o −8,8 % a na amerických dividendových o −8,1 % v CZK.

Od začátku roku 2022, kdy byly akcie na vrcholu před posledním významným propadem, jsou americké akcie velkých firem +28,1 % a americké dividendové +14,2 %.

Od začátku roku 2020 vydělaly americké akcie velkých firem +88,7 %, americké dividendové +34,1 % v CZK.

O autorovi Vladimír Fichtner

Přihlaste se k odběru newsletteru Správa bohatství

Obchodování s investičními nástroji je vždy spojeno s rizikem ztráty až celé investované částky a minulé či předpokládané výnosy nejsou zárukou výnosů budoucích. Bližší informace o rizicích jsou k dispozici zde.