Úvodník pro květen 2021

V průběhu měsíce dubna se na akciových ani dluhopisových trzích nic zvláštního nestalo.

V průběhu měsíce dubna se na akciových ani dluhopisových trzích nic zvláštního nestalo.

Trhy byly klidné a jediné, co se zhoršovalo, byla geopolitická situace. Když píši tento komentář, tj. 6. května 2021, v ČR se diskutuje o plánované nebo fingované návštěvě ministra Hamáčka v Rusku a zhoršení našich vztahů s touto zemí. Ale to není nic, na co by trhy reagovaly.

Skutečné geopolitické nebezpečí hrozí spíše díky zhoršování vztahů velmocí jako jsou USA, Čína a Rusko.

Pokud by došlo ke konfliktu mezi Ruskem a Ukrajinou, může to mít vliv i na oslabování měn zemí střední a východní Evropy, které ještě nemají Euro. A to může negativně ovlivnit i ekonomiky těchto zemí. Proto je dobré mít majetek nejen v ČR, ale i v zahraničí – a to je v případě našich portfolií zajištěno.

V první polovině tohoto čísla Rentiéra vám opět přiblížíme vývoj na trzích, naše názory na ocenění trhu i statistiky chování drobných investorů. U každého grafu a tabulky se ale v tomto čísle trochu zastavíme a vysvětlíme vám do větších podrobností, jak a proč které číslo interpretujeme.

Věříme, že trochu více vzdělávací přístup ocení především ti, kteří našimi klienty nejsou ještě tak dlouho. Dobré připomenutí našeho přístupu k vyhodnocování informací to bude ale i pro klienty, se kterými se potkáváme již dlouhé roky.

A ještě jedno malé upozornění především k tržním statistikám.

Vzhledem k tomu, že před rokem jsme zažívali poměrně prudké poklesy na trzích, jsou především 12měsíční statistiky někdy trochu zkreslené a je potřeba je interpretovat s rozvahou.

Pokud totiž před 12 měsíci nějaký index hodně klesal a následně se vrátil na předchozí úroveň, je jeho dvanáctiměsíční růst vyšší než růst indexu, který se na původní úroveň vrátil z menšího poklesu.

Marketingové pasti megatrendů

Článek Tomáše Tyla o megatrendech v minulém čísle mnohé z vás zaujal, a proto na něj Tomáš v tomto čísle navázal….

V 80. a především 90. letech minulého století nastal rozvoj technologií a internetu. Počítače začaly být běžně dostupné nejen jako

pracovní nástroj, ale i v domácnostech. A internet se začal stávat součástí našich životů.

Příznivá ekonomická situace po pádu železné opony a nízké sazby se projevily i růstem na akciovém trhu. Ceny akcií v 90. letech rostly vysokým tempem. Růst celého trhu byl však jen slabým odvarem růstu, který zaznamenaly technologické akcie.

Futuristické vize z roku 2000 se naplnily. S investičními výnosy to bylo podstatně horší… Více už na straně 12.

V článku se také dozvíte, že jsou megatrendy často marketingově využívány proti nám. Jen aby nám něco lépe prodaly.

V jednoduchosti je krása (i v investování)

Čas od času mi někdo z vás napíše nebo zavolá, že některý z našich článků dal přečíst svým starším dětem.

Čas od času mi někdo z vás napíše nebo zavolá, že některý z našich článků dal přečíst svým starším dětem.

Vždy mi to udělá velkou radost, protože předávat nastupujícím generacím informace o tom, jak se starat o majetek, považujeme za nesmírně důležité.

Věřím tomu, že mezi články zajímavé pro vás, ale i vaše děti, se může zařadit i komentář na str. 17 „V jednoduchosti je krása (i v investování)“ od nového člena našeho analytického týmu Davida Řehulky.

Já ho určitě s mými dětmi ve věku 27, 26 a 16 let nasdílím. Dejte mi vědět, zda bychom i takové články měli v Rentiérovi zveřejňovat častěji.

ro připomenutí některých důležitých investičních principů jsme se v tomto čísle rozhodli využít článek amerického investičního poradce, blogera a autora knih Bena Carlsona.

S jeho výslovným písemným souhlasem jsme článek přeložili do češtiny a můžete se na něj těšit na straně 19.

Jak se chovat po skvělém čtvrtletí?

Posledním příspěvkem tohoto čísla je analýza Petra Syrového na téma „Jak se chovat po skvělém čtvrtletí?“

Posledním příspěvkem tohoto čísla je analýza Petra Syrového na téma „Jak se chovat po skvělém čtvrtletí?“

Množí se totiž dotazy (a názory), zda by nebylo lepší prodat akcie po čtvrtletí, které bylo velmi pozitivní.

Někdo zase přemýšlí o tom, jestli se skvělé čtvrtletní výnosy nebudou v dalším čtvrtletí opakovat, a zda by nebylo lepší rychle ještě nějaké akcie přikoupit.

Jak tedy o tomto tématu přemýšlet a co je podle nás správný způsob uvažování, se podělí Petr Syrový na stranách 19 – 20.

Proti-inflační dluhopisy

Na závěr úvodního slova ještě dvě připomenutí týkající se proti-inflačních dluhopisů.

1. Nákup nové emise s objemem až 50 mil. Kč na jedno rodné číslo je nyní možný do 18. června 2021. Pokud jste našimi platícími klienty a my bychom vám proti-inflační dluhopisy doporučovali, ozveme se vám do konce května.

2. Pokud jste kupovali proti-inflační dluhopisy s datem emise 1. 7. 2019, máte nyní možnost ještě do konce května požádat podle emisních podmínek o splacení části těchto dluhopisů, potřebujete-li nějakou likviditu. Nezapomeňte tedy případně přes portál www.sporicidluhopisycr.cz zadat příkaz k odkupu včas.

Přeji vám příjemné květnové dny, a i nadále hodně zdraví vám a vašim blízkým

Vladimír Fichtner

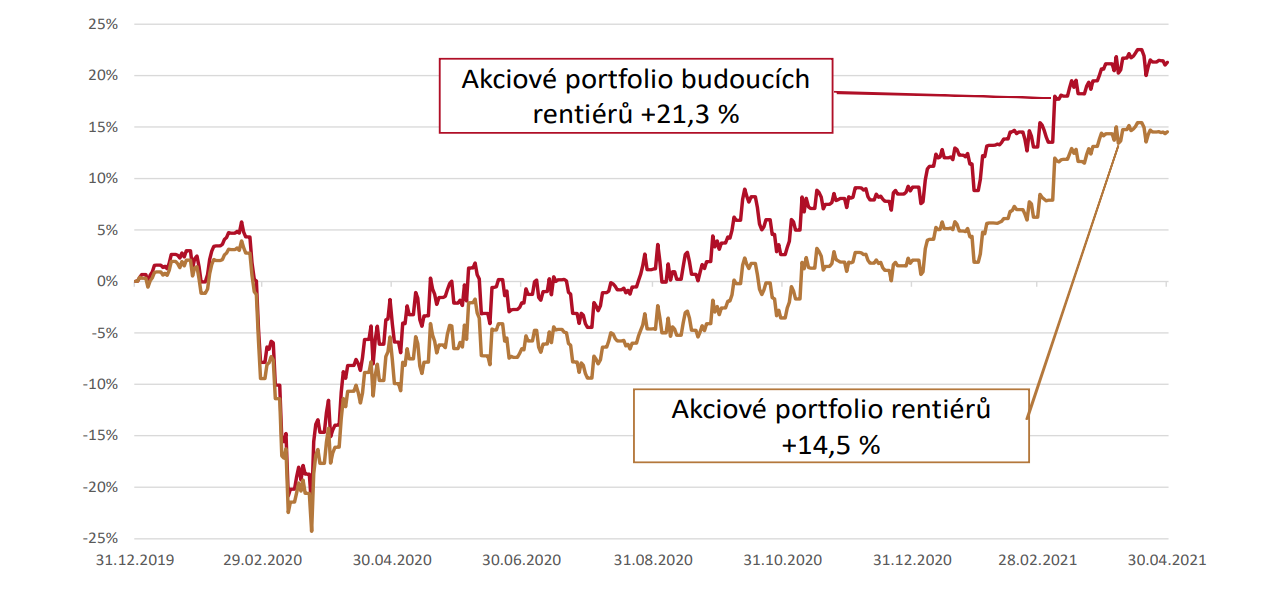

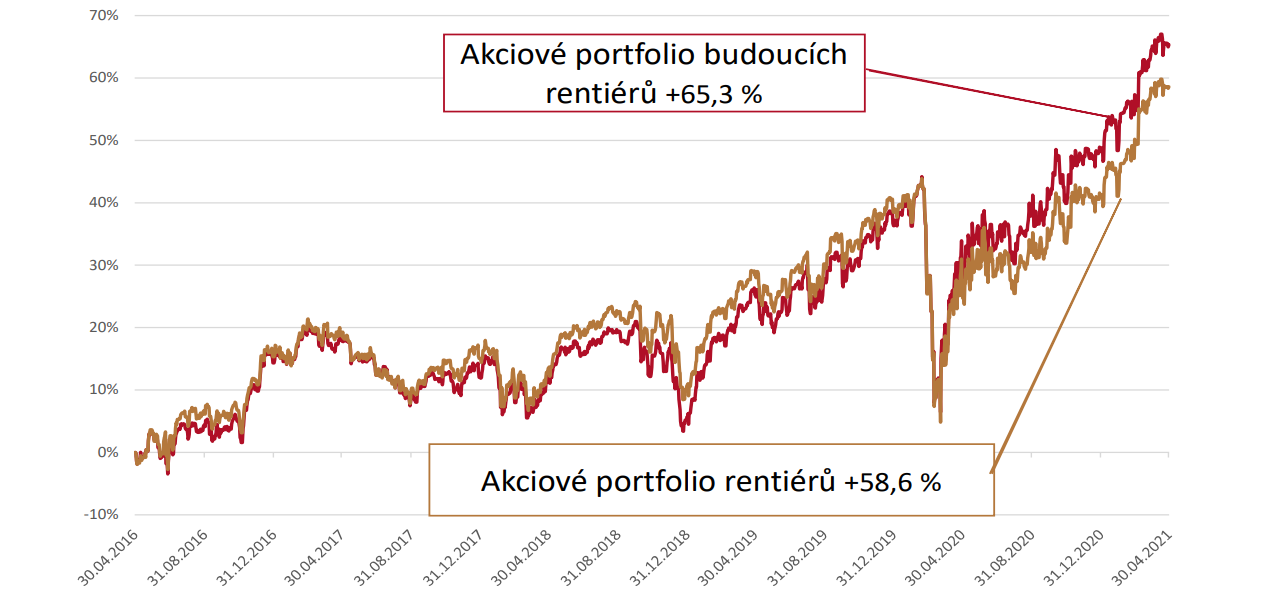

Duben 2021 byl na akciových trzích klidný, a to se projevilo i na výnosech našich modelových akciových portfolií

Po rekordním prvním čtvrtletí vyrostlo v dubnu akciové portfolio budoucích rentiérů o 0,67%, rentiérů o 0,4%.

Od 1. ledna 2020, tj. za 16 měsíců, vyrostlo modelové akciové portfolio pro budoucí rentiéry o 21,3% a rentiérské portfolio o 14,5%.

Rád bych jen upozornil na to, že v této sekci obvykle píšeme o akciové části portfolií, ne o výkonnosti celého portfolia.

Vzhledem k tomu, že dluhopisy a hotovost vynášejí méně než akcie, je výkonnost celého portfolia v dobrých dobách pro akcie nižší než výkonnost akcií. A její konkrétní výše souvisí především s vahou akciové části na celém portfoliu.

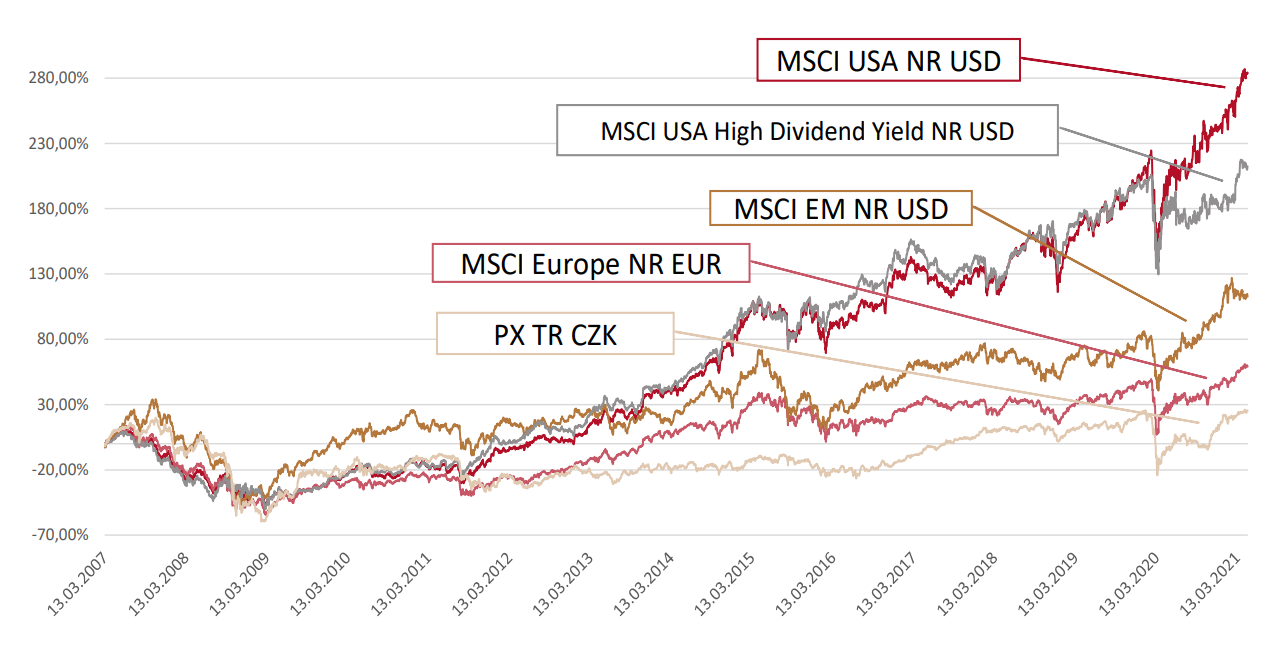

I jednorázové investice do amerických akcií uskutečněné před finanční krizí vydělávaly

Ani dnes není špatné si znovu připomenout, jak se investice chovaly od jara 2007. Tj. kolik vlastně vydělali na investicích ti, kteří jednorázově zainvestovali před finanční krizí 2007– 2009.

Jak ukazuje následující graf, nejlepší výkonnosti do sáhly investice do širšího indexu amerických akcií (zisk přes 280%) a amerických dividendových akcií (zisk 212 %). Akcie z dalších teritorií za americkými akciemi výrazně zaostávaly.

Detailní informace o aktuálním stavu trhů, sentimentu investorů a další zprávy z investičního světa najdete ve 20stránkovém vydání Rentiér 5/2021, který připravujeme pro naše klienty a odběratele analytického servisu.