Úvodník pro listopad 2022

Přeji pěkné podzimní dny všem našim čtenářům!

Selský rozum. To je slovní spojení, které mi přišlo na mysl jako první, když jsem četl jednotlivé příspěvky mých kolegů do tohoto čísla našeho měsíčníku Rentiér.

Při čtení článku od Davida Řehulky na téma zodpovědného investování jsem vzpomínal na naše diskuse uvnitř firmy, když se toto téma začalo dostávat do běžného povědomí.

Celý život jsem vyrůstal ve skautském oddíle, kde jsme kladli důraz na respekt k lidem i přírodě okolo nás. Sám jsem člověk, který se snaží hledat cesty jak být zodpovědný ke svému okolí. A to jak z hlediska lidského či sociálního, tak z hlediska přírodního.

ESG je tedy téma, které je mi velmi blízké. Na druhou stranu je mi jasné, jak těžké je vyjádřit všechno pouhými koeficienty nebo tabulkami. Přístup každého z nás je trochu jiný a každý z nás považuje za přínosné něco jiného.

Dokud my sami tedy nenajdeme přijatelný způsob k hodnocení ESG investování, rozhodli jsme se dále řídit selským rozumem. Nesnažit se svézt na tématu zodpovědných investic, starat se o majetek z hlediska principů Wealth Protection a řešit odpovědnost každého z nás na individuální úrovni.

Přístup každého z nás může přispět mnohem více, než když slepě věříme ESG ukazatelům. Někdo bude lépe hospodařit s vodou, někdo nebude nakupovat běžné zboží, které musí přeplout půl světa než se k němu dostane. Každý můžeme přispět svou kapkou do moře.

V listopadovém čísle Rentiéra ale najdete i další témata, ve kterých se dá uplatnit selský rozum.

Instinkt dravce vás může připravit o bohatství

Úspěšní byznysmeni na nás nejvíce oceňují to, že dáváme věci do souvislostí. Josef Podlipný to uvádí na konkrétním příkladu jednoho miliardáře. Mluvil s ním, když byl ve Francii za byznysem.

Byť to byl krátký telefonát, byl pro onoho miliardáře extrémně cenný, a bude o něm ještě přemýšlet. Josef ho totiž upozornil jsem ho totiž na něco, co se projevuje nejen u něj, ale i u ostatních úspěšných byznysmenů. Říká tomu instinkt dravce.

Kolega Josef popisuje, jak může být nebezpečné v přicházející krizi začít kupovat firmy nebo nemovitosti příliš brzy. Jeho článek doporučuji ho všem, kteří přemýšlejí o tom, jak přicházející krizi využijí k nákupům.

ESG – budoucnost nebo pohádka?

Posledních pár let probíhá rozmach zodpovědného investování investorů zajímajících se o klimatické změny a sociální spravedlnost, kteří rok co rok navyšují investice do ESG fondů.

Má ale zelená nálepka skutečně nějakou hodnotu nebo jde jen o nástroj k prodeji vyšších objemů různých investičních nástrojů?

Jak jsem již zmiňoval v úvodu, v dalším velkém tematickém článku se kolega David Řehulka věnuje populárnímu tématu zodpovědného investování. Věřím tomu, že v článku dobře vysvětluje náš – možná trochu méně tradiční – pohled na toto téma.

Úvod do světa valuačních ukazatelů

Každý měsíc přinášíme pohled na aktuální ocenění trhů. Je pro nás totiž důležitým ukazatelem, jestli je akciový trh z historického

hlediska drahý nebo levný.

To je pro nás důležitý podklad pro případnou změnu rozložení prostředků mezi akcie, dluhopisy a hotovost (nástroje peněžního trhu).

David Řehulka v dalším komentáři vysvětluje, jaké ukazatele ocenění trhu se používají v praxi a jaké ukazatele využíváme my.

Tentokrát se David věnuje ukazatelům spojeným s akciovými trhy. V některém z dalších Rentiérů se bude věnovat ukazatelům spojeným s trhy dluhopisů.

Jak žít s poklesy, když přijdou

Tento článek je inspirován jednou naší klientkou, která říká: „Já, když si přečtu novinové titulky, tak se na ty výpisy investic raději

nedívám“.

Je pravda, že pohled na výpisy v období poklesů může méně zkušeného investora znervóznit.

Petr Syrový se ve svém příspěvku dělí o své zkušenosti a tipy na to, jak zvládat jako investor poklesy portfolií a nervozitu v médiích.

Tento článek doporučuji zkušenějším i méně zkušeným investorům, protože s poklesy se při investování budeme setkávat celý život a je dobré být na ně dobře připraven.

Nečekaný přínos sabatiklu pro manažery a majitele firem

Tomáš Tyl se na začátku září vrátil do práce po 3měsíčním sabatiklu.

Přestože byl sám bez rodiny 14 dní v Brazílii, tak nečekejte zážitky z cest, ale zamyšlení na téma, jak je důležité dopřát takovou příležitost svému týmu.

Tomáš se totiž plynule vrátil do týmu, který díky tomu, co udělal před odjezdem, posílil.

Sabatikl tak může být přínosem a obohacením nejen pro samotného účastníka, ale pro tým a tím pádem celou firmu.

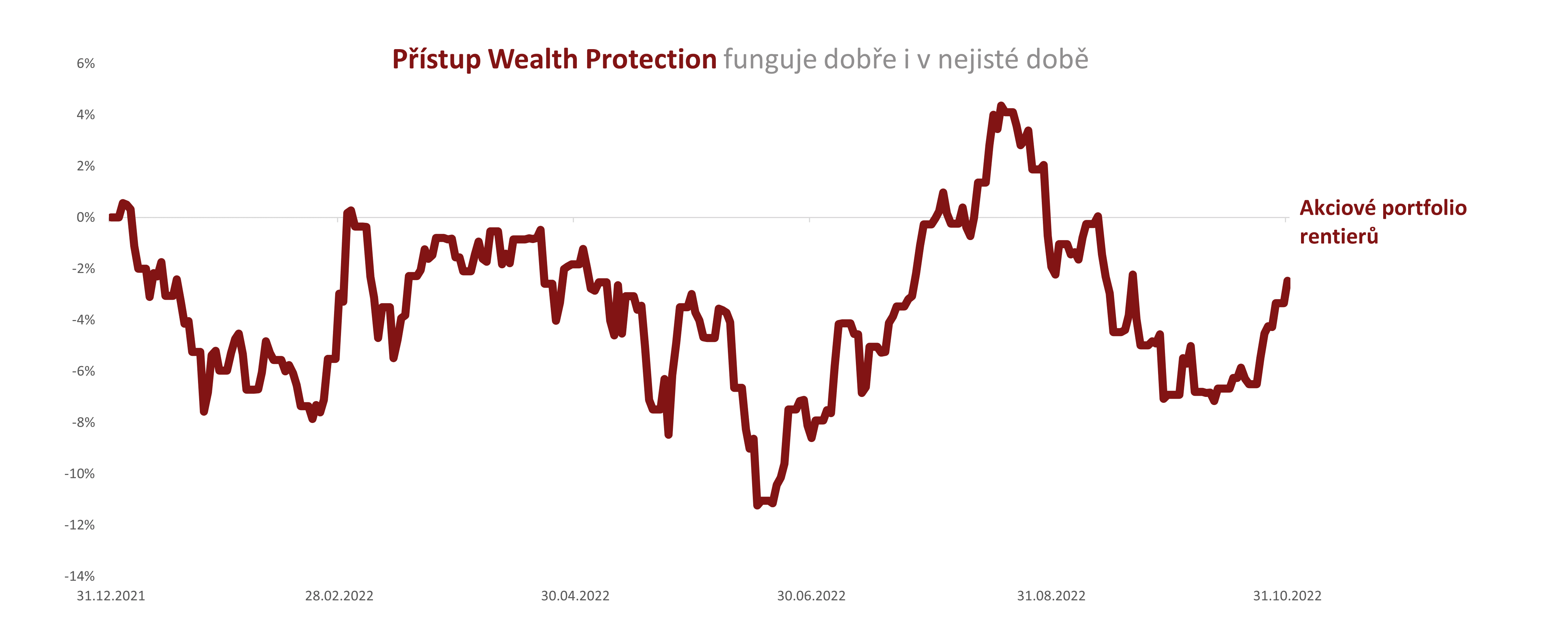

V říjnu naše akciová portfolia rostla o 4%

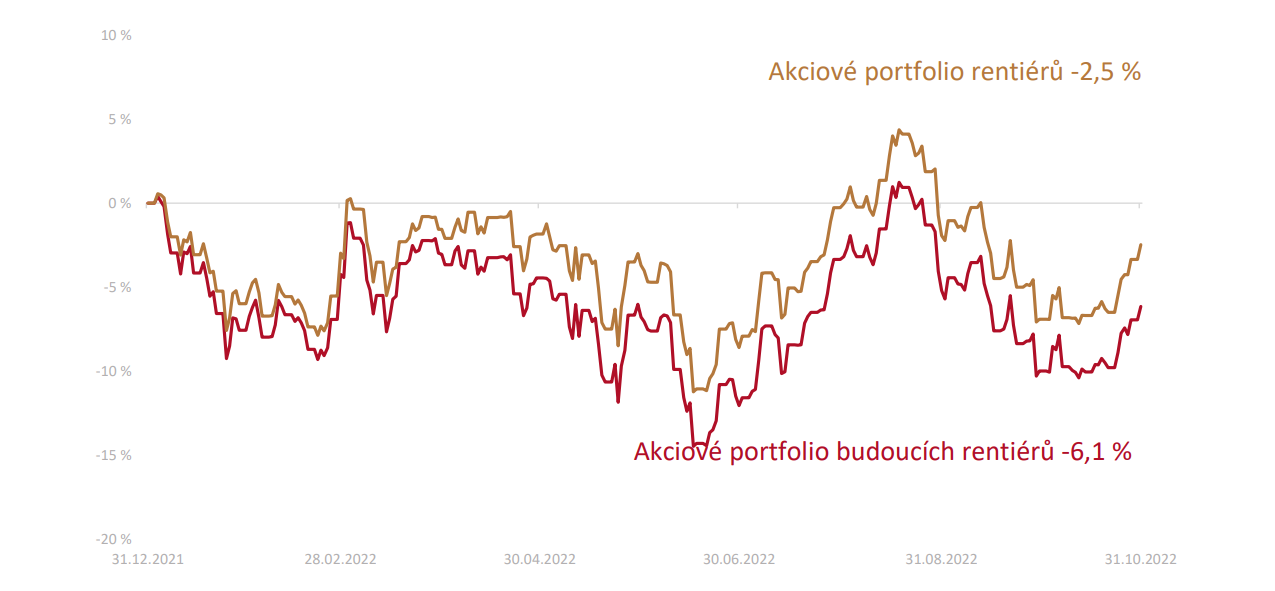

Akciová složka portfolia budoucích rentiérů za říjen 2022 vzrostla o +4,3% a u rentiérů o +4,8%.

Od začátku roku 2022 do konce října je akciové portfolio budoucích rentiérů v poklesu -6,1%, rentiérské portfolio -2,5%. To jsou dobré zprávy, které naši klienti oceňují.

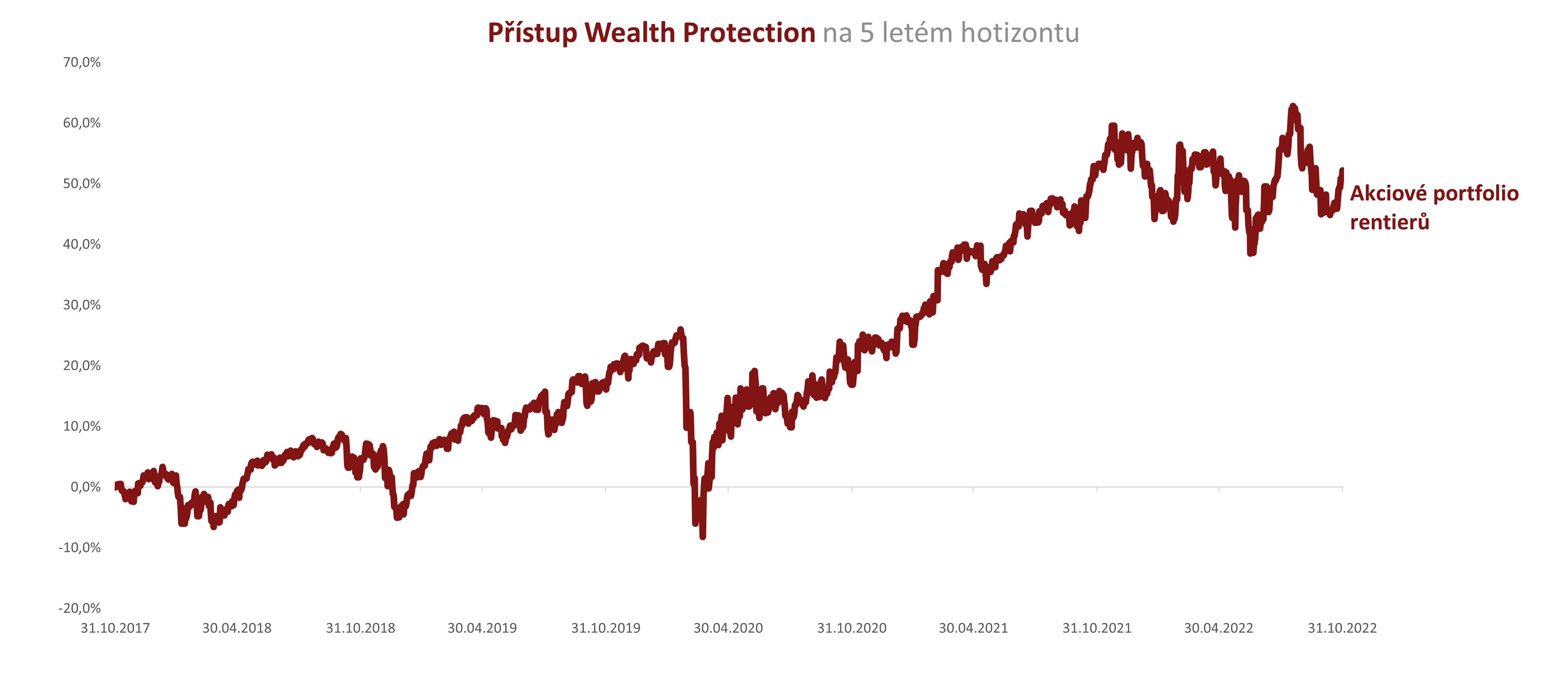

Od října 2017, tedy za posledních 5 let, vyrostlo modelové akciové portfolio pro budoucí rentiéry o +56,4%, rentiérské portfolio o +52,2%.

Větší detaily o tom, co se dělo na trzích, jak si trhy vedou z pohledu jejich fundamentálního ocenění i jak na vývoj na trzích reagují drobní investoři, najdete ve 24stránkovém vydání Rentiér 11/2022, který připravujeme pro naše klienty a odběratele analytického servisu.