Velká švýcarská banka Credit Suisse se dostala do problémů. Ano, pokud jde o peníze, nikdy nic není 100% bez rizika a bezpečné. Riziku se nevyhneme, riziko je důležité minimalizovat a chránit své bohatství proti jeho destrukci.

Jak? Stačí jednoduché prvky diverzifikace. Nemít všechny peníze na jedné hromadě v jedné bance, ale rozdělené mezi několik bank. Včetně systémově významných bank. Ty, také mohou padnout, ale pravděpodobnost je mnohonásobně menší než u malých bank.

Vkladatelé o peníze nepřišli

Pokud jste situaci kolem Credit Suisse sledovali, mohli jste si všimnout, že o peníze přišli akcionáři a někteří držitelé dluhopisů, ale vkladatelé nebyli poškozeni. V Americe to dopadlo stejně. FED a FDIC garantují vklady uživatelů Silicon Valley Bank i Signature Bank. Ale akcionáři a držitelé dluhopisů ochráněni nebyli.

Když v listopadu 2022 krachlo FTX, šlo o diametrálně odlišnou situaci. Zde se jednalo o kryptoměnovou burzu bez regulačního dohledu. O své peníze tak přišli i vkladatelé.

Pro nás jako správce majetku je zásadní, že vkladatelé ve zmíněných bankách o žádné peníze nepřišli. Plošná ochrana všech vkladů ale zatím není na pořadu dne. Může se tedy v menších bankách stát to, co se stalo v únoru 2022, když v České republice krachla Sberbank. Byla příliš malá, nebyla systémově důležitá a někteří lidé stále čekají, kolik dostanou zpět.

Důležitá lekce z finanční krize

Můžete namítnout, že nyní šlo o jednotky bank. Co kdyby se ale nervozita přelila do více bank najednou? Pak už na ochranu vkladů peníze nebudou…

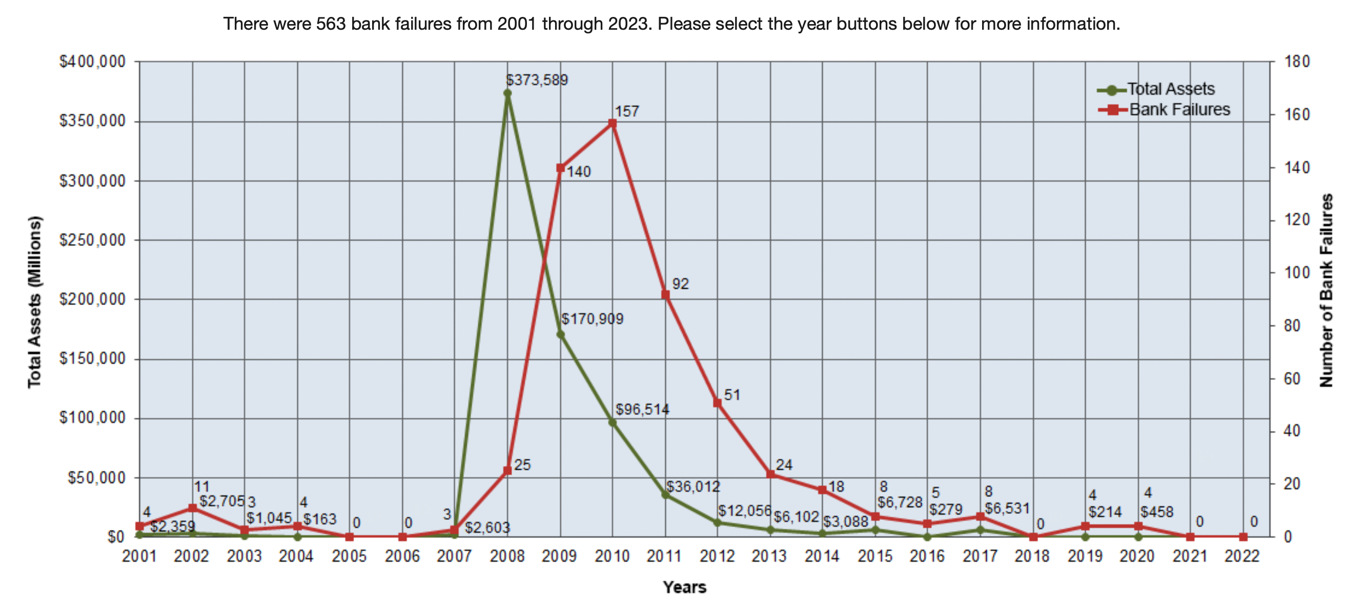

Pro reakci se vraťme do doby finanční krize. Když se podíváme na data, tak během roku 2009 zkrachovalo v USA 140 bank, v Evropě další. V roce 2010 jich bylo v USA dokonce 157 a opět další v Evropě. Trhem se šířily obavy, které se týkaly bank a jejich akcií, nikoliv vkladů. Obavy vkladatelů totiž zastavilo v říjnu 2008 prohlášení Angely Merkelové, že všechny vklady ve všech bankách jsou garantované.

I když se následně z tohoto plošného prohlášení ustoupilo, zastavilo tehdy paniku. A dlouhodobě byla nastavena garance vkladů v EU 100 tisíc EUR na jedno rodné číslo. Státy také označily některé banky jako systémově důležité. U nich regulátor zjednodušeně říká: „Kdyby tady došlo k průšvihu, může to mít brutální následky pro celé hospodářství, a to nemůžeme dopustit, proto takovou banku podržíme.”

Vlády říkají, že je levnější velkou banku zachránit, než poté doplatit na její krach. To dává smysl. Jen si představte situaci, že máte zdravou a rostoucí firmu, která má pochopitelně své peníze v bance. Kdyby taková banka padla, o peníze přijdete a vaše firma zkrachuje, přestože to není vaše vina. Tímto způsobem by se pak mohlo sesypat celé hospodářství.

To vlády ani regulátoři nechtějí dopustit. Šance, že by vkladatelům nebyly garantované jejich peníze v systémově důležitých bankách, je z našeho pohledu extrémně nízká. Pokud by se problémy nakupily, tak vlády řeknou: Garantujeme vklady ve všech bankách a je klid. Vůbec to nemusí být nákladný projekt, jak popsal Tomáš Tyl v článku Je férové a kapitalistické zachraňovat banky? A kdo to zaplatí?.

Tato garance peněz platí ale POUZE z pohledu vkladatelů. Akcionáři bank, stejně jako držitelé dluhopisů těchto bank, samozřejmě o své peníze mohou přijít. A podle nás je to morálně správné. Tuto obavu vlastně nyní vidíme v nervozitě na akciovém trhu. Akcionáři ze strachu vyprodávají akcie některých bank, ty nikdo nechce a jejich ceny padají za den i o desítky procent.

Nespoléhejte na garanci

I když se to zdá jako příjemná zkratka, nemyslíme si, že je rozumné říct si: „Nic se nemůže stát. Nechám své desítky milionů na běžných bankovních účtech nebo termínovaných vkladech.”

My v našich dlouhodobých řešeních pro klienty využíváme velké banky a ideálně ty systémově důležité, ale tím nekončíme.

Samotné vklady u bank diverzifikujeme. Například u švýcarských bank je možné uložit peníze i do jiné evropské banky. Jak to prakticky vypadá? Část peněz je u německé banky, část u francouzské, část u britské a část u švýcarské. A vše ovládáte přes jeden účet ve Švýcarsku. Takovou možnost třeba české privátní banky nenabízí.

Další ze způsobů, který u klientů využíváme, je například nákup ETF, které má podobné výnosy jako krátkodobé termínované vklady banky, ale nemá v sobě tzv. kreditiní expozici vůči jedné bankovní instituci.

Není důvod odcházet ze Švýcarska

Na E15 se objevil článek o tom, že lidé odchází z Credit Suisse. Více než na racionální uvažování to ale vypadá na emoční chování, protože Credit Suisse je nyní jedna z nejbezpečnějších bank na světě. A jak se ukázalo, vkladatelé v ní o peníze nepřijdou.

Myslíme si, že pro nás jako uživatele bank je to důležité potvrzení toho, že kdyby se spustila lavina, což nelze nikdy vyloučit, pak dojde k tomu, co v roce 2009 bylo unikátní a vlády prohlásí: Garantujeme vklady ve všech bankách.

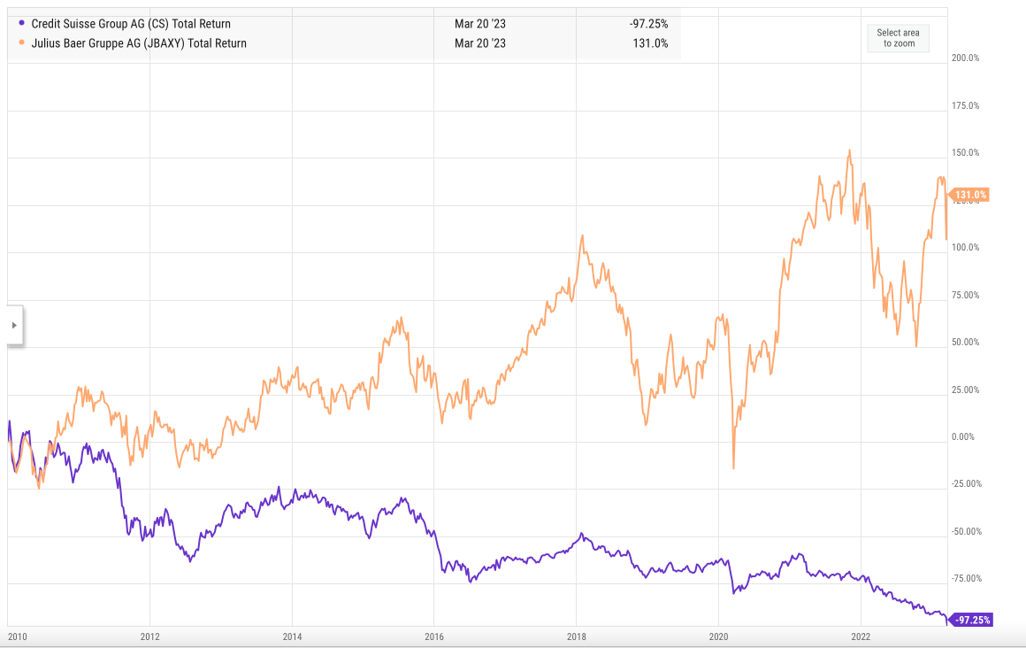

Nicméně banka Credit Suisse měla problémy dlouho před jejím nuceným převzetím bankou UBS v březnu 2023.

Na jejích akciích je vidět, že už v únoru 2023 byly asi o osmdesát procent níže v porovnáním s lednem 2020. Banka šla z jednoho průšvihu do druhého. Ztráta 5,5 miliardy USD v roce 2021 v souvislosti s Archegos Capital je jen jedním z nich. Další najdete v článku Příběh Credit Suisse: Z ikony švýcarského bankovnictví k mašině na skandály.

Jedním z důvodů je to, že Credit Suisse dělala všechno možné. Vedle privátního bankovnictví a bankovnictví pro retail, kde není moc rizika, dělali investiční bankovnictví, asset management, trading na vlastní knize. Tvořili agresivní investiční řešení a to je ze své podstaty velmi rizikové.

Dalo by se říct, že banka Credit Suisse byla chamtivá a nikoliv konzervativní, jak by člověk od švýcarské banky čekal. Chamtivost a vyšší výnosy s sebou nesou logicky riziko. Když chcete vydělat více než někdo jiný, musíte některé věci potlačit nebo je vůbec nedělat. S jídlem roste chuť, a to často vede až k pádu.

Ochrana bohatství je důležitá

Jeden známý se mě ptal, zda by měl jít ze Švýcarska do jedné velké české banky. Musel jsem se usmát, protože to je jako jít z deště pod okap. Takový přechod naopak může riziko zvýšit.

Je naivní si myslet, že Credit Suisse je jediná banka, která má problémy. Investoři, média i veřejnost se o praktikách bank a tom, jak mají rozložený kapitál, nejčastěji dozví, až když se něco stane. Z venku dovnitř není vidět, a tak dost dobře nemůžeme říct, jak to mají jiné banky. Nevíme, co kde hrozí, dokud na nás ten kostlivec nevypadne.

A proto je naší strategií Ochrana Bohatství. Dopředu se chováme tak, že v bance může nastat problém. Nepřejeme si ho, ale když tam bude, pro nás a naše klienty to nebude fatální průšvih.

Díky strategii Ochrany Bohatství naši klienti prošli finanční krizí 2008-2009 bez ztráty peněz. A tenkrát vůbec nebylo jisté, že se banky padnout nenechají a člověk se mohl právem obávat o své peníze.

Dlouhodobě je švýcarské bankovnictví na úrovni, o které se mnohým privátním bankám v ČR a SK může jen zdát. Vidíme, že existují další švýcarské banky, které mají co nabídnout.

Je však dobré si uvědomit, že čím více aktivit banka dělá, tím je rizikovější. Například když má banka 5 různých divizí, má tak i 5 potenciálních průšvihů. Její risk management má plné ruce práce a ne všechno zvládne pokrýt.

Proto v našich řešení využíváme ve Švýcarsku vedle systémově důležité banky i velkou privátní banku, která je konzervativní a soustředí se pouze na private banking a wealth management.

Dobře už bylo

Ještě bych dodal jednu důležitou věc. Vysoké úrokové sazby s sebou přinášejí těžké ekonomické prostředí. Projevuje se to v bankovním sektoru, ale také v jednotlivých firmách a obecně v chování lidí. Firmy, kterým se loni a předloni dařilo, musí utahovat opasky. Leckde budou místo zisků pro majitele ztráty.

V březnovém vydání měsíčníku Rentiér na základě dat z historie náš analytický tým říká: Inflace a sazby nemusí jít dolů ze dne na den. Svět to už zažil. Z pohledu dlouhodobého správce majetku je tak potřeba intenzivně pracovat i se scénářem, že úrokové sazby nepůjdou rychle dolů.

Vysoké sazby jsou s námi pouze krátce a je dost dobře možné, že jsme teprve na začátku složitého období. Nikdo teď neví, odkud může vyskočit jaký problém. To se dozvíme, vždy až když nastane. Ale pokud nebudete připraveni předem na nečekané, tak můžete přijít o peníze.

Přestože my v České republice za 30 let kapitalismu nemáme zkušenost s dlouhodobě vysokou inflací, můžeme si o ní přečíst. Já mohu doporučit životopis Paula A. Volckera, šéfa FEDu v letech 1979 – 1987.

Na začátku 80. let vysoká inflace trvala už roky a nic moc proti ní nepomáhalo. FED pod vedením Volckera šel do zvyšování sazeb brutálním způsobem. V červnu 1981 vyšplhaly úrokové sazby až na 20 %!

Zvýšené sazby sice zastavily inflaci, ale hodně zaměstnanců a firem to v té době bolelo. V jeden okamžik byl kvůli tomu Paul Volcker nejvíc nenáviděný člověk v Americe a musel mít i ochranku.

Rozhodně ale nechceme spekulovat na to, jak přesně zítra, pozítří, za měsíc, za rok bude. Nepřivoláváme zkázu. Ani nejsme přehnaně optimističtí. Raději jsme připraveni na různé scénáře ekonomického vývoje a investujeme s klienty tak, aby jejich bohatství bylo dlouhodobě ochráněno a oni se mohli ve větším klidu věnovat svým rodinám a firmám.