„Společnost, ekonomika, technologie, geopolitika, ale i náš způsob práce a života prochází sérií neustálých proměn. Množství změn současně probíhajících, jejich velikost a potenciální dopady nelze nazvat jinak než jako bezprecedentní.“ (Konference SHIFTS)

Stojíme na prahu velkých změn, jako už mnohokrát

Z událostí kolem sebe můžeme vnímat, že svět se mění. Pokračující konflikt na Ukrajině a v Izraeli nám dává vzpomenout, že svět není bezpečné místo. Nástup umělé inteligence ukazuje hrozby technologických změn. Růst cen energií a vysoká inflace zvyšují naše životní náklady. Vysoké úrokové sazby mění prostředí levných peněz, na které jsme si zvykli.

To všechno můžeme vnímat velmi intenzivně. Ať už proto, že o tom denně čteme v médiích, nebo proto, že se nás to přímo dotýká. Vypadá to, že jsme ještě nestáli před takovými výzvami.

Úvodní slova jsem si vypůjčil z konference SHIFTS, organizované deníkem E15 a J&T Bank, která proběhla 17. říjná ve Fóru Karlín. Hlavním tématem byly velké změny, které nyní probíhají a jsou velkou výzvou. Cílem bylo ukázat, jak těžit z nejistoty a chaosu a zůstat na vrcholu v době velkých změn. Konference se věnovala prostředí vysokých sazeb, energetice, geopolitickým změnám a konfliktům i nástupu umělé inteligence (AI).

Na této konferenci jsem si uvědomil jednu věc. O tom, že se svět mění jsem totiž slyšel již mnohokrát. O důvodech k obavám s ohledem na technologie, ekonomické podmínky anebo konflikty se píše stále. Vždy se najde dostatek důvodů, proč se bát budoucnosti. Neustále jsou před námi velké změny a svět se mění. Změna nás provází celým životem.

Události, kterým čelíme nyní se zdají významnější a označujeme je za bezprecedentní, protože je právě prožíváme. A proto, že neznáme budoucnost. Strachy a obavy, které jsme měli dříve se již nezdají tak velké. Důvodem je, že už víme, jak to dopadlo. Lidé jsou přizpůsobiví a minulé události nějak zvládli. Něčemu jsme se přizpůsobili, něco se vyřešilo, něco vyhnilo a o něčem slýcháme tak často, že už nás to přestalo strašit. Tak funguje lidská psychika.

Wealth Protection je odpovědí na měnící se svět

Dobře to bylo vidět v době Covidu a s ním spojenými lockdowny. Celosvětová pandemie byla rozhodně významná bezprecedentní událost. Když docházelo k první vlně a začalo postupné uzavírání, všichni ochotně lockdowny dodržovali. Každý den jsme četli o počtu mrtvých a nakažených. Když přišly další vlny, které byly mnohem více smrtící než ty první, se ale přístup k celé situaci postupně měnil. Panika, strach a ochota dodržovat všechna opatření se měnily také. Na zprávy o mrtvých jsme si začali zvykat, i když tragédie narostla do mnohem větších rozměrů. Nyní se život vrátil do běžných kolejí, ačkoli se zprvu zdálo, že život už nebude jako dřív. A to i přes to, že na současnou situaci zvýšené inflace mělo období lockdownů a následných pomocí velký vliv.

Stejně tak válku na Ukrajině již nevnímáme tak intenzivně jako v prvních měsících konfliktu. I když si stále uvědomujeme, jaké utrpení tato válka lidem na Ukrajině přináší.

Podobné to bude i se současnými výzvami. Neznamená to, že bychom neměli změny sledovat. Rozhodně je důležité si uvědomovat co se děje, jaký to může mít vliv na naše životy a jak se měnícím podmínkám přizpůsobovat.

Je však důležité si uvědomit, že změny k životu patří. Během našich životů zažijeme mnoho velkých změn dotýkajících se různých oblastí. Mít strach z neznámé budoucnosti je normální. Řekl bych, že je to bezpečnější, než ho nemít a usnout na vavřínech. Pokud bychom si mysleli, že vše zůstane neměnné, můžeme být překvapeni.

My se díváme na změny, které dopadají na majetek. Naším dlouhodobým cílem je jeho ochrana, a proto striktně uplatňujeme principy Wealth Protection. Pojďme se podívat na to, jak nám tyto principy pomáhají v dnešní době.

Strach může být dobrý rádce, je to ale zlý pán

Strach v investování může být užitečná emoce. Dává nám signály, že máme být na pozoru. Lépe prověřovat a hledat bezpečnější cesty, jak dosáhnout našich finančních cílů. Neměl by nás ale paralyzovat v našich rozhodnutích.

Ve vypjatých dobách se občas setkávám s názorem, že je lepší s investováním počkat. Právě v době prvních lockdownů v Covidu, když akciový trh spadl během krátké chvíle o desítky procent a my jsme doporučovali využít pokles k nákupům, jsme se setkali s pohledem potenciálního klienta, kterému se zdálo nebezpečné investovat, když se svět řítí do záhuby. Co nejdříve počkat, jak se věci vyřeší a investovat až potom?

Akciové trhy mají ale tendenci dívat se dopředu. Jsou levné, když se zdá situace beznadějná a když se věci obracejí k lepšímu, trh je už mnohem výše. Z mojí zkušenosti investoři, kteří se nechají strachem ovládnout, nakonec neinvestují vůbec. Stále čekají na ještě větší pokles. V jednu chvíli se ale trh odrazí ode dna a když se to stane, zdá se jim příliš drahý. Tito investoři pak stále jen čekají na vhodnou dobu. Ta ale v měnícím se světě nenastane. Zatímco váhají, uteče jim dlouhodobý růst. Od chvíle, kdy jsme podruhé investovali v poklesu (v březnu roku 2020) vyrostlo námi nakoupené ETF o 55 % v české koruně.

Hezkou statistiku k tomuto tématu vypracovala společnost Pioneer (nyní v rámci Amundi). Jmenuje se 95 důvodů proč neinvestovat. Jejich nejstarší akciový fond má historii od roku 1928 do konce roku 2022, tedy 95 let. V každém roce se našel nějaký důvod, proč není investovaní bezpečné. Proč raději nevyčkat, až se to vše vyřeší? Za celou dobu ale tento fond zaměřený na americké akcie vyrostl o 3 615 070 %, to je 11,7 % p.a. A to přes to, že fond startoval kousek od vrcholu akciové bubliny, jen pár let před velkou hospodářskou krizí.

Konflikt v Izraeli vedl k propadu izraelské i palestinské burzy

Dne 7. 10. 2023 podniklo hnutí Hamás teroristické útoky na území Izraele v okolí Pásma Gazy. Izrael na tyto útoky reagoval. Jedná se o strašlivou lidskou tragédii, je mnoho mrtvých nevinných obětí jak mezi izraelským, tak palestinským obyvatelstvem. Nám nepřísluší snažit se rozplétat dlouhodobě komplikovanou situaci v regionu. Izrael je obklopený zeměmi s muslimským obyvatelstvem a svou historií je místem, kde tyto události bohužel nejsou posledními. Izrael disponuje dostatečnou vojenskou převahou, aby byl jednoznačným vítězem v tomto konfliktu. Bohužel však jakýkoliv konflikt podobného typu s sebou přinese řadu nevinných obětí. Naším úkolem na těchto stránkách je však dívat se na to, podobně jako na válku na Ukrajině, pohledem finančních trhů.

Izraelský trh je z hlediska světového trhu velmi malý. Proto i dopady na světové finanční trhy jsou neznatelné. Zajímavé je, že řada izraelských firem je také obchodována na trzích v USA. Z hlediska velikosti zahraničních firem na americkém trhu zaujímají izraelské společnosti dokonce třetí místo. Na amerických trzích je obchodováno 91 izraelských firem a jejich tržní kapitalizace je kolem 116 mld. USD. To vypadá jako úctyhodné číslo. Ve skutečnosti je to jen kolem 0,25 % celé tržní kapitalizace amerického trhu. To je velmi málo a vývoj těchto společností nemá na celý trh skoro žádný vliv. Navíc byznys v Izraeli stále funguje.

Zajímavé je, že svou burzu má i Palestina, i když je opravdu maličká (kolem 1,7 mld. USD). Sídlí ve městě Nabulus na sever od Jeruzaléma na západním břehu Jordánu.

Když se podíváme, jaký má současný konflikt vliv na akcie na izraelské a palestinské burze, vidíme, že je zde významný pokles. Kolem 15 % v Izraeli v průběhu října. Izraelským akciím se ale nedaří již od roku 2022. To však souvisí s tím, že velkou část burzy zaujímají malé technologické společnosti. Na ty dopadá celkově tvrdě prostředí vysokých úrokových sazeb.

Obranou portfolia proti konfliktům jsou velké globální společnosti

Ve srovnání s poklesem na zmíněných burzách vidíme, že světový trh v říjnu propadl jen mírně. Tento propad je mnohem více následkem obavy, že sazby zůstanou vysoké delší dobu, i výhledem světových firem na zpomalení růstu. Ekonomický dopad konfliktu na naše portfolia je naprosto minimální.

Ukazuje se zde však důležitost přístupu Wealth Protection:

- Investujeme raději na velkých a stabilních trzích.

- Velikost je klíčová cesta k ochraně.

- Velké firmy se světovými tržbami ovlivňuje situace jen málo.

- Na malých trzích ale vliv podobných událostí může být velký, proto se jim vyhýbáme.

V našich portfoliích převažujeme akcie USA. USA jsou světovou supervelmocí, a to se neprojevuje jen v síle jejich ekonomiky. Vzhledem k vojenské síle USA je velmi málo pravděpodobné, že by se podobný konflikt odehrál na jejich území. I v případě eskalace konfliktu v Izraeli a zapojení dalších zemí v regionu by vliv na světové akcie nebyl významný. Největší obavy jsou v tomto směru o ceny ropy. USA je však také silným exportérem a z růstu cen ropy by benefitovaly tamní těžařské společnosti.

V roce 2022 začala válka na Ukrajině, tento rok v Izraeli. Tyto konflikty jsou nám svým způsobem blíže, a proto je vnímáme intenzivně. Zdá se, že se teď válek odehrává více. Ve skutečnosti se však ozbrojené konflikty odehrávají neustále. V tomto tisíciletí jsme mohli zaznamenat válku v Afganistánu (2001– 2021), válku v Iráku (2003–2011), válku v Sýrii (od roku 2011) nebo vzestup a pád Islámského státu (Irák, Sýrie 2013–2017). Konflikt na Ukrajině začal v podstatě již v roce 2014. To jsou jen ty více mediálně pokrývané války, konfliktů se ve světě odehrává mnohem více. Světové trhy však více ovlivňují jiné události.

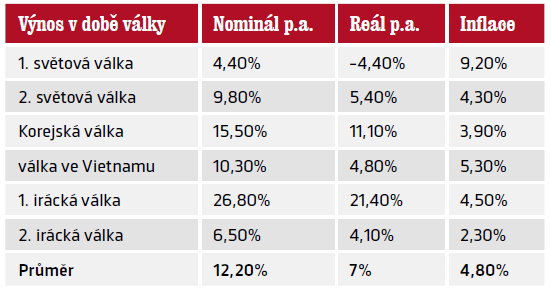

USA byly ve válečných konfliktech 228 let z 245 let své historie. Pouze 17 let se žádné války neúčastnily (podle některých zdrojů to bylo 44 let, kdy neměly žádné vojenské ztráty).

Podívali jsme se také na vývoj trhů během některých z významnějších válek, kterých se USA účastnily. Americké akcie v nich průměrně rostly tempem 12,2 % p.a. nominálně. Průměrná inflace se blížila k 5 % a reálný růst amerických akcií byl 7 % p.a. To je o něco více než dlouhodobý průměr 10 %, s tím, že i inflace byla o něco vyšší. Lze tedy říci, že z hlediska bezpečí našich portfolií nejsou lokální konflikty (ani při zapojení USA) nebezpečím. To je to, co od našich portfolií očekáváme.

Na AI vydělají ti, kdo ji zvládnou implementovat

Obavy se pojí i s nástupem technologií a umělé inteligence. Na začátku tohoto roku se o AI začalo daleko více hovořit kvůli popularitě chatGPT. Tím, že si s námi umělá inteligence začala povídat, mohli jsme si všimnout, co všechno dokáže. I toho, kde jsou zatím její limity. Strach, který tato technologie vyvolává má více podob. Započaly debaty o tom, zda by neměla být AI regulována a zda nemůže mít na naše životy příliš velký vliv. Zda v určitém momentu nezačne místo užitečného nástroje řídit naše životy, když překoná naše schopnosti. Objevily se také obavy, zda nepovede k vyšší nezaměstnaností, když nás výkonnější a levnější AI začne nahrazovat. Diskuze o relevanci hrozeb AI přenecháme expertům na tuto oblast. Někteří v ní vidí velké nebezpečí a někteří naopak dramatickou změnu života, jak ho známe. My se na toto téma opět díváme spíše z ekonomického hlediska.

V historii jsme již mnohokrát mohli vidět nástup nových technologií a to, jak se proměnily naše životy. Příkladem je internet, který se stal v posledních 20 letech nedílnou součástí všeho co děláme. V roce 2000 se na trhu nafoukla ohromná bublina, kterou hnaly nově vznikající internetové společnosti. Růst cen byl zapříčiněn dobrou myšlenkou právě o tom, jak internet dokáže naše životy zjednodušit a zefektivnit. Nyní vidíme, že tehdejší vize se naplnily. Bublina ale splaskla a mnoho internetových společností zmizelo. Na jejich pádu vyrostly některé nové. Některé se dokázaly vrátit na výsluní. Celkově však získaly ty společnosti, které dokázaly internet využít ve svém podnikání k větší efektivitě a růstu. Ne nutně ty, které poskytovaly internetové připojení.

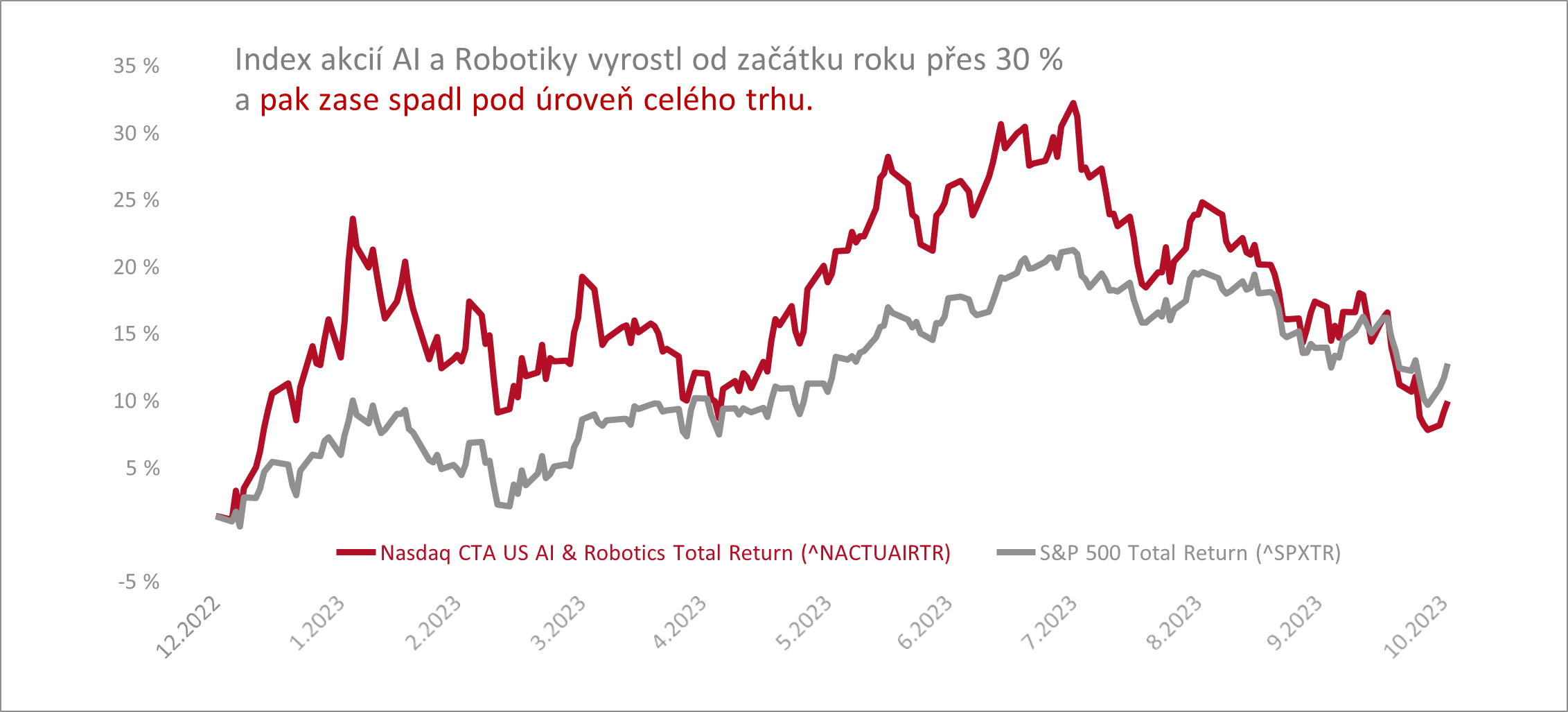

Nyní si velkým růstem a pádem prošly také společnosti z oblasti AI. Vyrostly o desítky procent, aby zase spadly.

Ohledně umělé inteligence teď panuje spíše rozčarování. AI zatím nepřinesla takové výsledky, jak se očekávalo. Podle informací od některých z vás už ani v privátním sektoru projekty zaměřené na AI nepřitahují takové peníze, jako před několika měsíci. Nepochybně jde o technologii, která bude naše životy měnit. Ale možná ne přesně tak, jak si teď představujeme. Profitovat budou opět především společnosti, které dokáží AI zdařile implementovat. Proto je důležité ve vašich byznysech tyto trendy sledovat a využívat. Jednoduchá akciová nebo byznysová sázka na cokoliv, co se AI dotýká však není správnou cestou.

Proto se nesnažíme v rámci ochrany portfolia spekulovat na podobné trendy. Raději investujeme do velkých společností, které mají prostředky a sílu nové technologie využívat ke svému prospěchu. Technologické změny tu s námi také budou vždy. Vytváří výzvy pro ty, kdo je dokáží využít. Z hlediska historie ale nejde o nic fundamentálně nového.

Vysoké úroky s námi mohou být dlouho

Současné prostředí vysokých úrokových sazeb je pro nás nové. V Čechách se s polevující inflací hovoří o tom, že úrokové sazby se mohou snižovat. ČNB očekává návrat inflace k 2% cíli a možná se do konce roku ještě dočkáme poklesu sazeb na našem trhu.

Celkově se ukazuje, že očekávání ohledně inflace (a to i očekávání ČNB) se mohou dost radikálně mýlit. Prognózy ČNB totiž neustále očekávají, že inflace půjde k inflačnímu cíli. Někdy se to stane, ale často nikoliv. Podle prognóz na rok 2022 měla inflace místo růstu na 18 % mířit v nejhorším případě k 6 %. Podle všech starších prognóz jsme už dávno měli mít inflaci 2 %. Jednou to vyjde a inflace se skutečně k cíli vrátí. Je možné, že se to děje také nyní.

Ve skutečnosti je ale důležitá otázka, jak se bude chovat inflace v druhé části roku 2024 a v roce 2025. V minulosti se totiž často dělo, že po první vlně inflace a po jejím opadnutí následovalo její ještě větší vzedmutí v dalších letech. V dobách, kdy je inflace vysoká není stejná celou dobu, ale střídavě roste a klesá. Podle toho, jak se ji daří krotit.

Ono druhé vzedmutí často způsobovalo nedostatečné zvýšení sazeb, nebo jejich brzké snížení. Ve světě se o tom diskutuje a je to důvod, proč FED zatím ke snížení sazeb nepřistoupil a naopak naznačuje, že sazby mohou být vyšší déle. Zatímco u nás se těšíme na nižší sazby, ve světě panují obavy, že změna v sazbách má dlouhodobější charakter.

Vyšší sazby a možný návrat inflace jsou skutečné současné výzvy. V období drahých peněz se zejména menší a růstově orientované byznysy mohou dostávat do potíží. Sazby mají na trh a jeho vyhlídky velký vliv.

My se při našich pohledech díváme dlouho do historie, a proto pro nás není růst sazeb překvapením. V minulosti byla období, kdy sazby i inflace byly vysoké a o těchto obdobích často hovoříme. Na možnost, že inflace vzroste jsme upozorňovali v dobách, kdy byla ještě nízká. Proto je i na tuto výzvu naše portfolio připraveno. Blíže jsem to rozebíral například v článku o třech scénářích vysoké inflace v zářijovém Rentiérovi. V portfoliu máme dividendové akciové společnosti, které dokáží dobu vyšších úroků lépe ustát. Velkou část portfolií tvoří proti-inflační dluhopisy a také jsme začali zařazovat dlouhodobější americké korporátní dluhopisy.

S portfoliem Wealth Protection se nemusíme velkých změn bát

Právě proto se snažíme při našich doporučeních klást důraz na principy Wealth Protection. Jejich cílem je přistupovat k majetku tak, aby byl dlouhodobě ochráněn před různými negativními vlivy. Pracujeme s konceptem nekonečné renty a bavíme se s klienty o tom, jak majetek předávat dalším generacím. Nepřemýšlíme nad portfoliem jen z hlediska současnosti, ale z pohledu desítek nebo stovek let, i když už u toho nebudeme. A víme, že na tak dlouhých horizontech nás potká mnoho změn.

Někdy bude inflace vysoká, někdy nízká. Stejně tak sazby. Budou roky, kdy se bude ekonomice i podnikání dařit a budou období, kdy to bude obtížnější. Budou období růstu bublin a jejich splaskávání, i velkých krachů. Možná větších, než jaké jsme zažili. Budou přicházet události, které si nyní neumíme představit. Podobně jako bylo obtížné si představit, že se celý svět uzamkne v době pandemie. Války a konflikty dále či blíže od nás budou probíhat neustále. Stejně tak technologický pokrok bude přinášet neustálé změny.

My ve Fichtner Wealth Managers se s majetkem klientů snažíme pracovat tak, aby i v neočekávaných událostech přežil a zajistil jim i jejich potomkům potřebnou svobodu. To jsou principy Ochrany bohatství.