Akciové trhy zaznamenaly v posledním týdnu mírný pokles především na dividendových titulech. Jedná se však o běžné kolísání, na které jsme zvyklí.

Investoři v roce 2024 dávají peníze do akciových i dluhopisových fondů a ETF

Investoři se tak začali k akciím vracet po jejich silném růstu v roce 2023. (WSJ) Ještě v roce 2023 ale akciové instrumenty zaznamenaly výběry především díky fondům. Retailoví investoři opět ukazují, že na trh přicházejí až po obratu trendu, když vidí minulý růst.

My chování drobných investorů sledujeme dlouhodobě. Je podle nás dobrým ukazatelem nálady, a zatím ukazuje na opatrný návrat.

NVIDIA v bublině či nikoliv?

Na akciovém trhu se často hovoří o dobrých výsledcích společnosti NVIDIA a růstu cen jejích akcií. Otázka je, jestli se kolem AI nafukuje bublina nebo nikoliv. Profesor ekonomie a nositel Nobelovy ceny Paul Romer před AI varuje. (Patria)

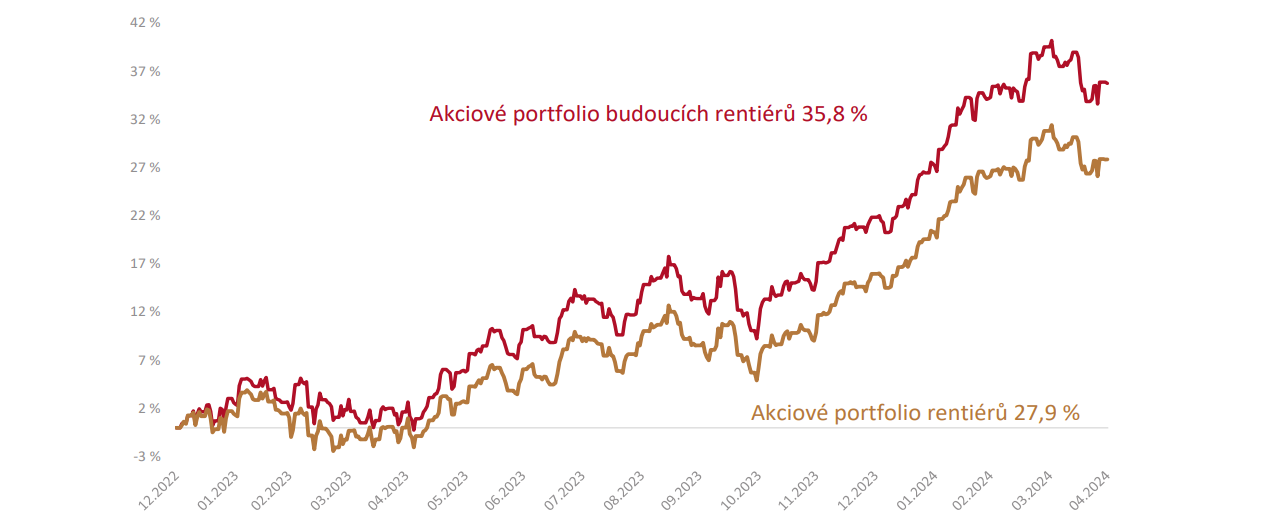

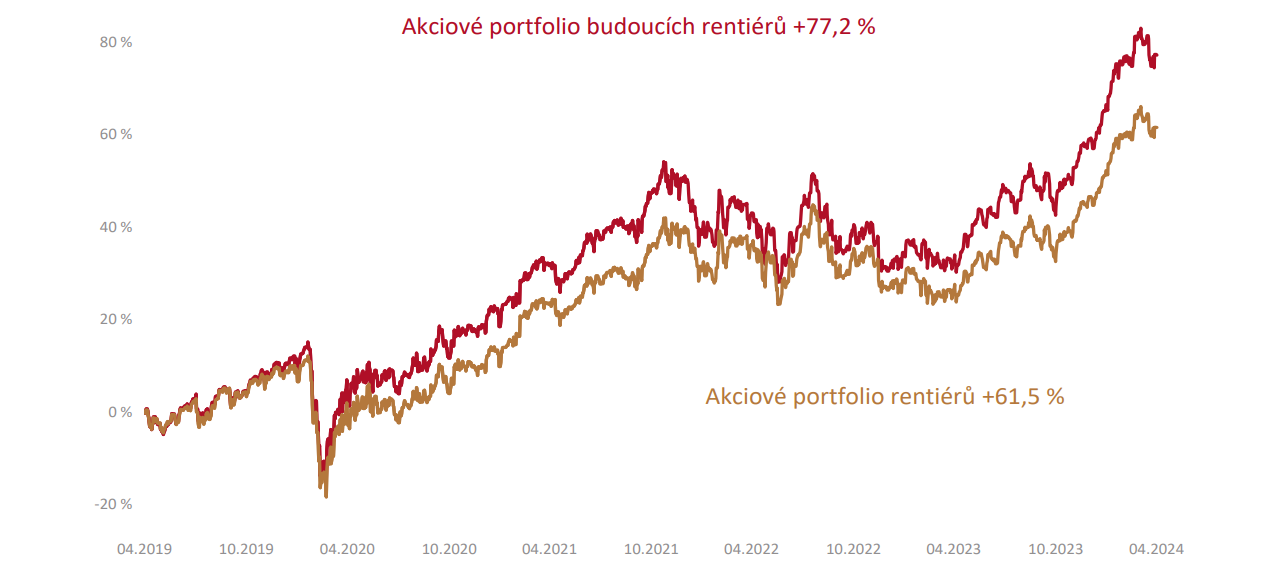

Kolem těchto akcií je nyní hype (zvýšená pozornost spojená s vyššími cenami). Z našeho pohledu je lepší se v takových chvílích neúčastnit, protože v případě individuálních akcií může trh přestat být racionální a může přinést vysoký růst, ale i velká zklamání.

Důležitější než vývoj jedné akcie, je pro nás celkový vývoj trhu. Proto jsou základem našich Wealth Protection portfolií široce diverzifikovaná ETF na celý americký trh.

Ekonomické zprávy z ČR jsou spíše smíšené

Česká ekonomika se vrátila na úroveň před pandemií (HN) a například obchodní centra ožívají a meziročně jim rostou tržby o 6 % (HN).

Na druhé straně jsou opačné zprávy o zdražování služeb (E15) a o krachujících podnikatelích. Zkrachovala společnost Future Farming (SeznamZprávy) slibující vysoké zisky nebo například developer Brex (Novinky).

Vysoké sazby a ekonomické zpomalení si u některých byznysů vybírají svou daň. Konzervativní přístup je být v podnikání připraven, že náročné období ještě není pryč.

Česká národní banka buduje zlaté rezervy v době, kdy je zlato nejdražší

Cílem ČNB je dostat se na sto tun zlata v rezervách. ČNB tak následuje především rozvíjející se země (Čínu a další), které zlato hromadí. O smyslu tohoto počínání je článek analytiků Martin Kylar a a Štěpán Drábek ze spolku Econet. (HN)

Podle nich zlato v dlouhodobém horizontu nepřináší zajímavé výnosy ve srovnání s akciemi (do kterých ČNB také investuje) a diverzifikaci přináší spíše na kratším horizontu.

Zlatu a důvodům, proč ho ve Wealth Protection portfoliích nemáme, jsem se věnoval v našem posledním Rentiérovi. Západní centrální banky ho nenakupují a vědí proč.

ČNB pokutovala fondy založené podle paragrafu 15 zákona o investičních společnostech poměrně směšnými pokutami

Dlouhodobě o problémech s těmito fondy píše v E15 Jaroslav Bukovský. Fondy podle paragrafu 15 nejsou významně regulovány, mimo jiné proto, že nejsou určené pro distribuci drobným investorům. Proto právě tuto formu fondu využívali i mnozí podvodníci jako společnost Growing Way nebo nedávno zkrachovalý Cryfin.

Chystá se přijetí novely, která by měla použití těchto instrumentů upravovat. Obávám se však, že jejich zneužívání úplně nezabrání. Důležité je proto investovat jen do transparentních instrumentů, které plně podléhají dozoru a podobné podvody v nich nejsou možné.

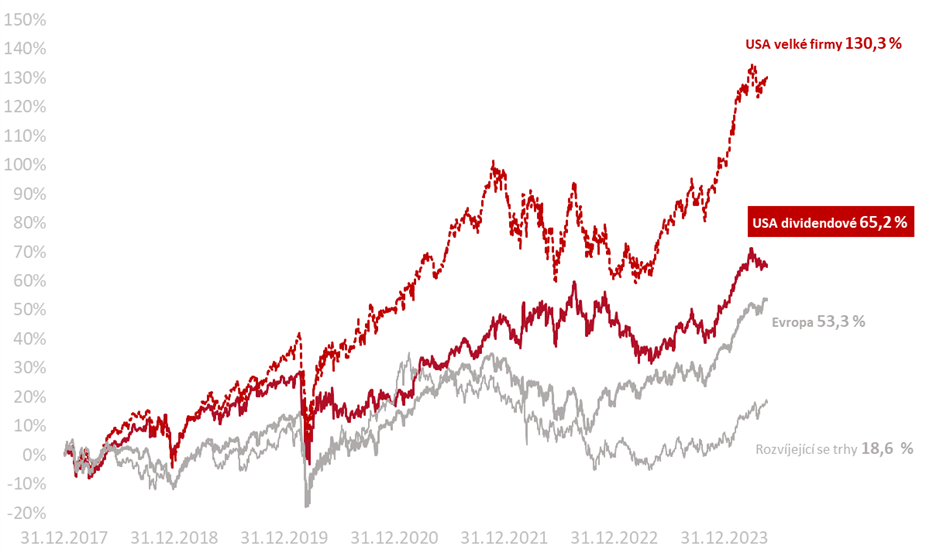

Na závěr ještě informace k výkonnosti trhů k 29. 5. 2024

Od 1. 1. 2022 akcie velkých amerických firem zhodnotily o +17,4 %, americké dividendové o +9,6 %, akcie evropské o +13,9 %, zatímco akcie emerging markets klesly o -2,9 %.

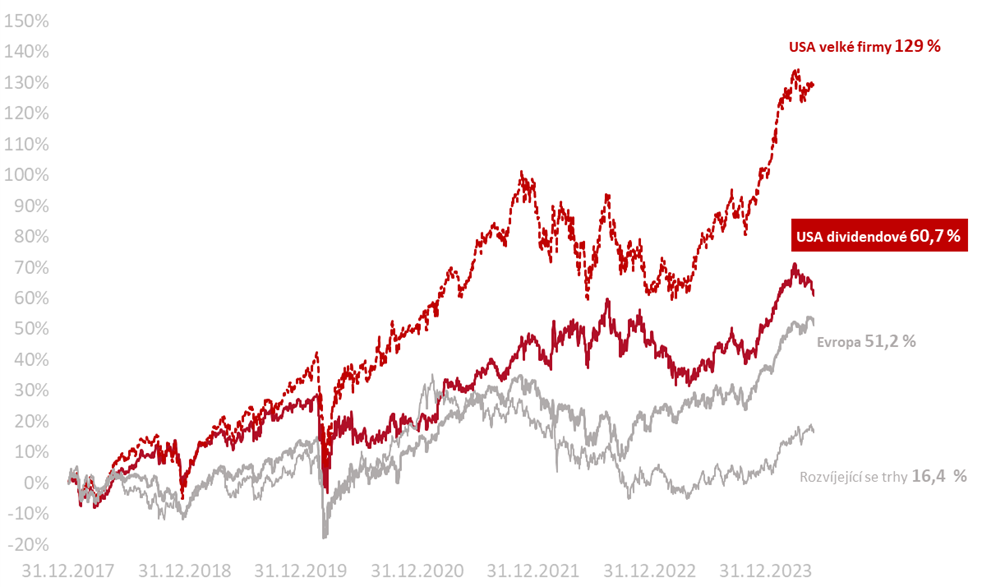

Od začátku roku 2018 vydělaly americké akcie velkých firem +129 %, americké dividendové +61 % v CZK, evropské akcie + 51 % a akcie emerging markets + 16 %.

Když jsem Dennisovo jméno zmínil na rodinné radě před Erikou Matwij, naším rodinným koučem, Erika řekla, že Dennise zná. Měla ho totiž jako hosta na svém prvním kongresu. Jaké bylo moje překvapení, když mě o 14 dní později Erika pozvala na online rozhovor s Dennisem na téma, co bychom mohli společně vymyslet pro naši rodinu a naše klienty.

Když jsem Dennisovo jméno zmínil na rodinné radě před Erikou Matwij, naším rodinným koučem, Erika řekla, že Dennise zná. Měla ho totiž jako hosta na svém prvním kongresu. Jaké bylo moje překvapení, když mě o 14 dní později Erika pozvala na online rozhovor s Dennisem na téma, co bychom mohli společně vymyslet pro naši rodinu a naše klienty.