Dnešní vpád ruských vojsk na Ukrajinu je téma, které hýbe světem.

Situace má samozřejmě dvě roviny. Lidskou a ekonomickou. My jsme experti na ochranu bohatství našich klientů, takže se budeme věnovat té ekonomické.

Lidsky se však jedná o obrovskou tragédii. V našem týmu od rána probíráme, jak bychom mohli osobně pomoci. Podobně, jako jsme to dělali při tornádu na Moravě či na konci roku v různých neziskových organizacích.

My jsme s našimi klienty probírali geopolitické pnutí na webináři včera, ale dnes ráno situace eskalovala.

Svět se změnil.

Naše investiční strategie a doporučení nikoliv.

Šéf našeho analytického oddělení Ing. Tomáš Tyl se k situaci na Ukrajině vyjadřoval pro E15 i Wealth Magazín:

Investor by se neměl snažit tuto situaci nějak zobchodovat, ale držet se své dlouhodobé strategie. Nejvíce se o bohatství přichází impulzivním chováním a sázkou na to, že vím víc než jiní.

Současná situace již má velmi negativní dopad na ruské akcie. Dnes ráno ruská burza propadla o 50 %.

Podobně má vliv i na akcie na pražské burze a dalších trzích ve střední a východní Evropě.

Důvodem je vedle sankcí vůči Rusku například i to, že ve světě jsme často spolu s Ruskem, Tureckem, Polskem, Slovenskem a Maďarskem vnímáni jako jeden region – východní Evropa. Když investoři z tohoto regionu začnou utíkat, nebudou příliš rozlišovat mezi jednotlivými trhy.

Díky strategii Wealth Protection jsme na podobné situace připraveni předem.

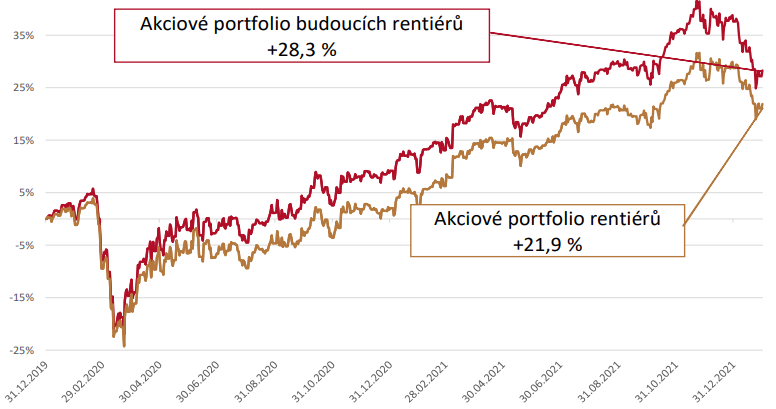

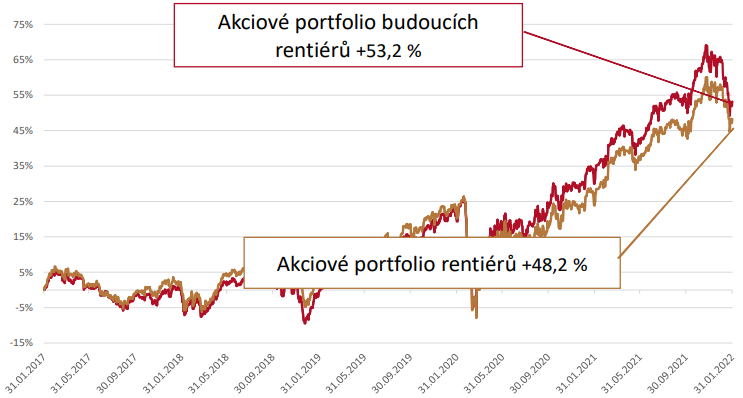

My našim klientům akcie střední a východní Evropy nedoporučujeme, mimo jiné kvůli politickým rizikům, což se teď plně ukazuje jako správné.

Je samozřejmě těžké předpovědět, co se bude dít dále.

I kdyby došlo k velkému nebo dlouhodobému problému, tak je potřeba si pokládat otázku, kdo se z něj dostane nejlépe.

Nám vychází, že největší firmy světa mají rozumnou šanci, protože mají největší ekonomickou sílu.

Z akciových investic stále převažujeme akcie USA a pokud by došlo k dalšímu propadu, využijeme ho nákupům (teď jsou ale ještě trhy blízko hodnot, kdy jsme již v lednu 2022 nakupovali).

Například pro americké akcie bude v důsledku mnohem důležitější chování FEDu, než konflikt na Ukrajině.

Ale zpátky do Česka.

Prudké posílení koruny může mít vliv na inflaci, kvůli které ČNB v posledních měsících dramaticky zvyšovala úrokové sazby.

Vzhledem k tomu, že hotovost mají naši klienti převážně v proti-inflačních dluhopisech, jsme připraveni i na případnou dlouhotrvající inflaci.

Tolik slova Tomáše Tyla, pod která se podepisuji.

Stále platí, že počítáme s různými scénáři budoucnosti.

I se stagflací.

Investujeme podle strategie Wealth Protection, která chrání peníze našich klientů před fatálními průšvihy.

Víme, jak se budeme chovat, když půjdou trhy o 10, 20, 30 i 50 % dolů.

A našim klientům dáváme konkrétní doporučení, jak reagovat.

Na závěr bych Vás rád pozval na krátké vysílání na YouTube, ve čtvrtek 24. 2. 2022 v 18:00, kde se budu věnovat válce na Ukrajině z pohledu jejího vlivu na rodinný majetek českých rentiérů.