Úvodník pro prosinec 2021

Pozitivní vliv na zhodnocování našich portfolií měl v listopadu růst akciových trhů v USA (v korunovém vyjádření o 2,5 %), i další zvyšování české inflace. A tudíž i zvyšování výnosu českých proti-inflačních dluhopisů, které máme v portfoliích.

Tento konzervativní nástroj našim klientům přinesl výnos 6,29839%. Jedná se o dluhopisy emitované 02.01.2020 a 31.12.2020. Uvedený výnos je před daní. Po započtení daně je 5,35 %.

Dluhopis z 1/2020 už přinesl výnos 2krát. Celkový výnos tohoto dluhopisu je 9,95 % (před daní) a 8,43 % po zohlednění daně. Tomu odpovídá výnos 4,13 % p.a.

Nedařilo se akciovým trhům evropským (klesly v listopadu o -2,5%) a emerging markets – ty poklesly o -3,5% za jediný měsíc. Ale na těchto trzích neinvestujeme, a proto nás to negativně neovlivnilo.

Zvyšování úrokových sazeb

Za zmínku stojí i poměrně výrazné zvýšení úrokové sazby Českou národní bankou v průběhu listopadu. ČNB je asi jedinou centrální bankou, která na zvyšující inflaci reaguje tak významným zvýšením úroků. Mé bezprostřední vyjádření ke zvýšení úrokových sazeb si můžete pustit zde.

Je sice pravda, že zvyšování sazeb je považováno za úspěšný způsob boje s inflací, je ale otázkou, zda zvýšení sazeb právě v tuto chvíli nenaruší dosud velmi křehké ekonomické

oživení.

Další centrální banky ve světě zatím k razantnímu zvyšování úroků nepřistoupily, protože očekávají, že inflace v druhé polovině roku 2022 významně poklesne.

V souladu se zvýšením úrokových sazeb centrální bankou lze očekávat i zvýšené úrokové sazby na hypotékách. A to je faktor, který se střednědobě projeví na stagnaci a případném snižování cen českých nemovitostí.

Dalším faktorem, který může střednědobě vést ke stagnaci/snižování cen českých nemovitostí, je i další rozhodnutí ČNB z konce listopadu.

ČNB s účinností od 1. dubna 2022 nařizuje poskytovatelům hypoték dodržovat tvrdší limity při poskytování hypoték – hypotéky tak budou dostupné v menších objemech a méně žadatelům než dosud.

Jedním z důvodů zavedení tohoto opatření ze strany ČNB je – a citujme přímo tiskovou zprávu ČNB – „zvyšující se nadhodnocení cen bytů v ČR, které podle odhadu ČNB činilo ve

2. čtvrtletí 2021 téměř 25% a u investičních bytů dokonce více než 30 %.“

Více se o tom, co se dělo na trzích, jaké je jejich ocenění i jak na události na trzích reagovali drobní investoři dozvíte na stranách 3 až 7 tohoto čísla Rentiéra.

Co po nás zůstane?

Už jste o tom někdy vážně přemýšleli? O tom, co právě po vás zůstane? Jak na vás budou jednoho dne vzpomínat vaše děti, vaši kamarádi nebo vaši kolegové? Jaký bude právě váš odkaz pro budoucí generace? Předáte dětem majetek, peníze, a to je vše?

Na straně 8 najdete můj článek, ve kterém (aspoň doufám) najdete inspiraci pro vánoční přemýšlení nebo k povídání s rodinou.

Jaký bude váš důchod?

O tom, jak přemýšlet o problematice státního důchodu, píše ve své analýze kolega Petr Syrový na straně 11.

Tento článek je nejzajímavější pro ty, kteří jako podnikatelé nebo OSVČ mají v rukou to, kolik budou státu odvádět na svůj budoucí důchod.

Na mnohé naše klienty čeká důchod nejpozději za 15 až 20 let, je dobré o případné optimalizaci jeho očekávané výše začít včas přemýšlet.

Když ptáčka lapají, pěkně mu zpívají

Pyramidová schémata, letadla, MLM strategie a mnoho dalších inovativních podvodných praktik se objevuje stále dokola.

O Berniem Madoffovi se toho napsalo hodně. V Česku přesto lidé slyšeli na příběh Ondřeje Janaty a jeho firmy Growing Way, která nyní dluží čtyřem tisícům lidí zhruba 1,6 miliardy korun (zdroj Seznamzpravy.cz).

Kolega David Řehulka ve svém článku píše, jak přemýšlet o výběru svého poradce nejen investičního, ale například i daňového nebo právního.

Jednoduchá pravidla mohou i vám pomoci nyní nebo v budoucnosti udělat ta správná rozhodnutí v oblasti, která je nesmírně důležitá.

Andělé v Česku

V průběhu podzimu 2021 jsme s vámi začali sdílet naše názory nejen na finanční investice obchodované na klasické burze, jako jsou ETF. Začali jsme psát i o nemovitostech a chystáme články na téma Private Equity a další investiční oblasti.

V komentáři Karla Obluka (bývalého technického ředitele AVG) vám slovy zkušeného investora přiblížíme tzv. andělské investice. Věřím tomu, že v tomto článku si své najdou jak andělští investoři, tak ti, kteří rozjíždí svůj startupový sen.

Poděkování

Na závěr mi dovolte poděkovat vám za vaši důvěru.

Jsme rádi, že pro vás můžeme pracovat a sdílet s vámi vše, co ve světě spravování majetku považujeme za důležité.

Přeji vám jménem svým i jménem celého týmu Fichtner a.s. klidné Vánoce a stejně klidný rok 2022.

Vladimír Fichtner

Generální ředitel Fichtner a.s.

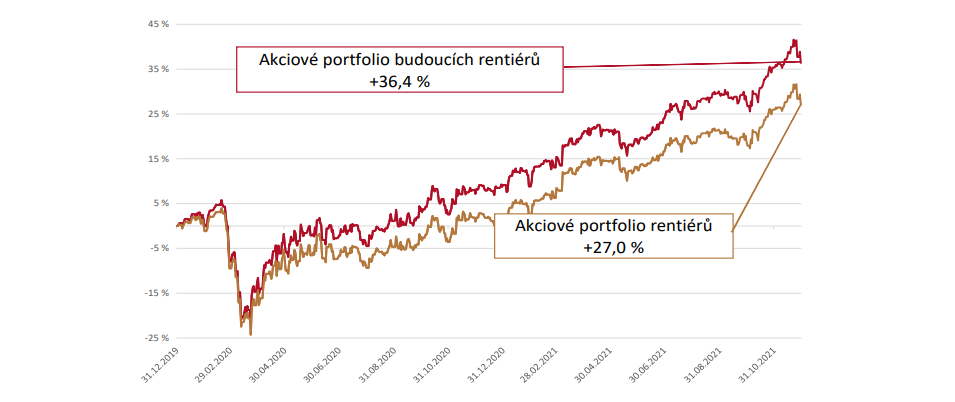

V průběhu listopadu 2021 akciové trhy v korunovém vyjádření mírně rostly

V listopadu americké akciové trhy vyrostly o 2,5 %, Evropa a Emerging markets klesaly. Akciová složka v portfoliích rentiérů vyrostla o 0,87 %, u budoucích rentiérů o 0,76 %.

Od 1. ledna 2020, tj. za 23 měsíců, vyrostlo modelové akciové portfolio pro budoucí rentiéry o 36,4%, rentiérské portfolio o 27%

Dále rostla inflace, na kterou jsme připraveni, a začalo se hovořit i o jejích dalších možných vývojích, například o stagflaci.

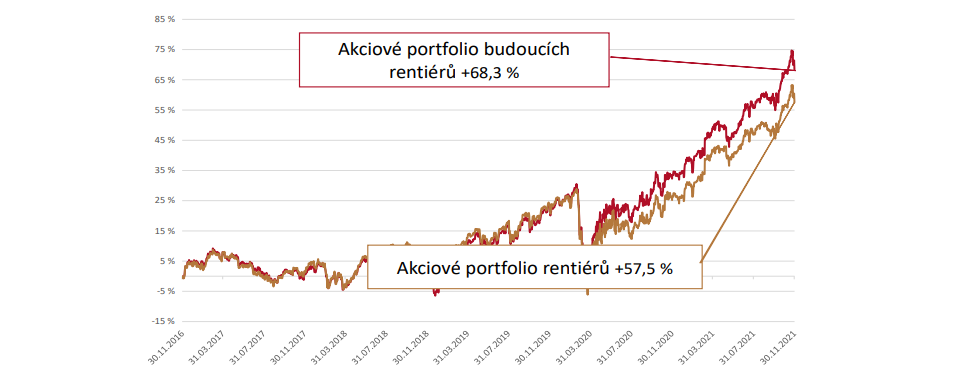

Na horizontu posledních pěti let dosáhla akciová část portfolií našich klientů – rentiérů výnosnosti 57,5%. Modelová akciová portfolia budoucích rentiérů se za 5 let zhodnotila o 68,3 %.

Klíčovým faktorem dobrého výsledku obou typů akciových portfolií bylo především naše převažování amerických akcií.

Detailní informace o aktuálním stavu trhů, sentimentu investorů a další zprávy z investičního světa najdete ve 20stránkovém vydání Rentiér 12/2021, který připravujeme pro naše klienty a odběratele analytického servisu.