Hlavní téma pravidelného shrnutí „Přečetli jsme za vás”, které poskytujeme našim klientům nebo odběratelům analytického servisu.

Tentokrát si David Řehulka a Tomáš Tyl povídali o nástrahách současné ekonomické situace.

Pokračující válečný konflikt se odráží v obavách o dostupnost energetických komodit

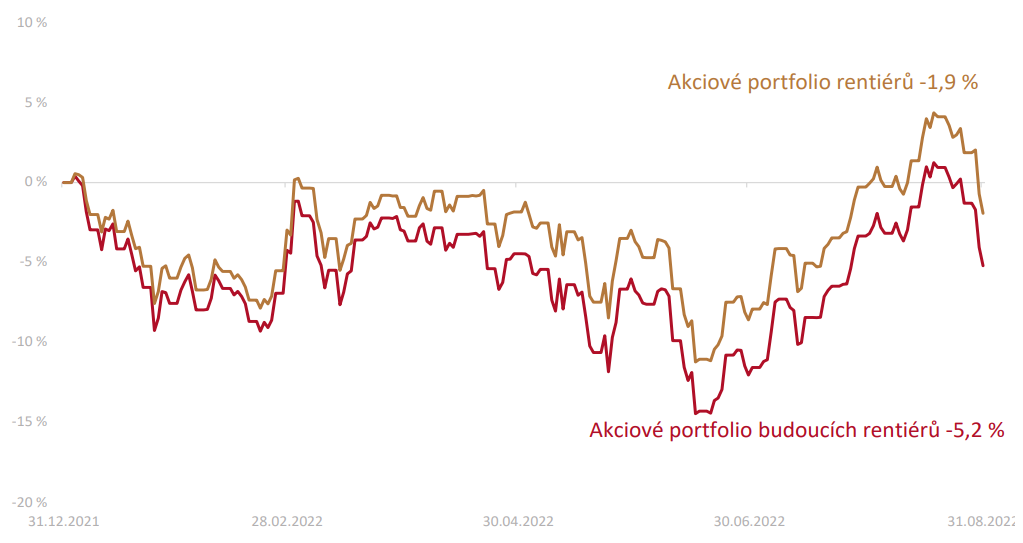

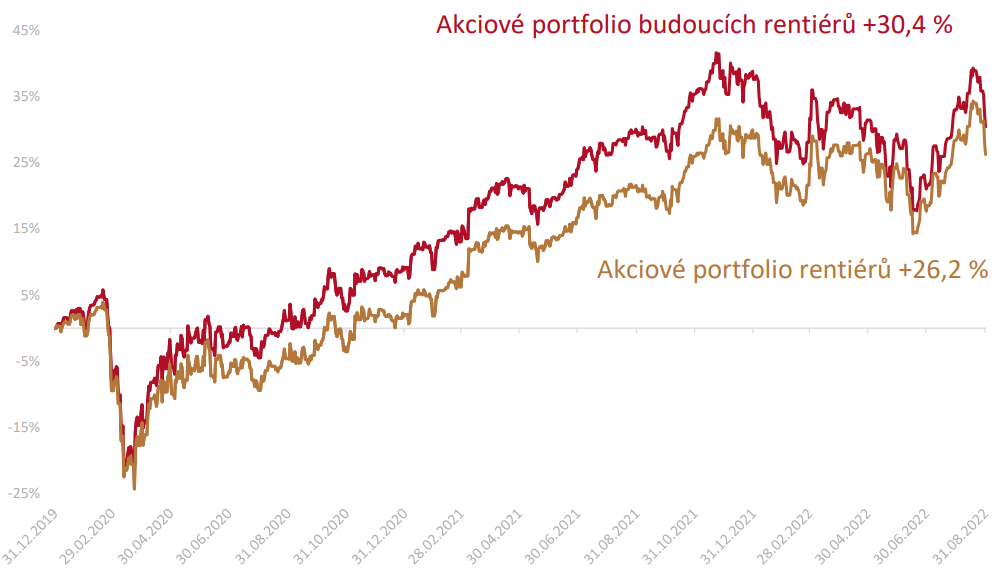

Na ekonomickou situaci v České republice a Evropě bude konflikt i nadále dopadat. My jsme s investicemi z Evropy odcházeli už v průběhu roku 2021. V portfoliích převažujeme americké. Díky tomu jsou proti hlavním, výrazně negativním, následkům portfolia našich klientů chráněna.

Centrální banky po celém světě zvyšují sazby a jejich růst bude ještě pokračovat

Díky tomu se budou zvyšovat sazby i dlouhodobých vládních dluhopisů. Nyní tyto dluhopisy vynášejí méně než krátkodobé. Trh očekává, že vysoké sazby nevydrží dlouho. Pro atraktivitu dluhopisů nemluví jen samotná sazba. Důležité je, aby reálné sazby dluhopisů byly kladné. Nyní jsou díky vysoké inflaci hluboko v záporu. Na investičních výborech pravidelně posuzujeme atraktivitu akcií vůči dluhopisům. Nyní stále považujeme zlevněné akcie za atraktivnější a v portfoliích je mírně převažujeme.

Čím dál více se hovoří o možné recesi světových ekonomik

Zvyšující se úrokové sazby možné recesi nahrávají. V době, kdy přijde ekonomická recese, je už tato informace v kurzu akcií dlouho započítaná. Současné poklesy na trzích jsou způsobeny právě obavami z ní a aby trh dál dramaticky poklesl, muselo by se ukázat, že situace je mnohem horší, než se nyní čeká. Strategie Wealth Protection nespekuluje na krátkodobý vývoj akcií, ale díky ní víme, jak budeme reagovat, kdyby poklesy pokračovaly.

Ceny komodit a služeb se mohou měnit velmi rychle

Je dobré na to být připraven v podnikání i v životě. Proto doporučujeme nespekulovat na vývoj cen, ale být připraveni na to, že věci můžou zdražovat, mít připravené rezervy. V investování nás to vede k investování do velkých a stabilních firem (dividendové společnosti) a trhů (USA). Ty mají větší šanci v takovém prostředí přežít.

ČNB intervenuje v pohybu CZK/EUR (zbývá polštář cca 1 rok)

Vývoj USD/CZK ale více závisí na vývoji EUR/USD. Vývoj může pokračovat oběma směry – obavy povedou spíše k posílení USD, naopak lepší situace k jeho oslabení. Na vývoj cizích měn nespekulujeme, protože nikdo budoucnost nezná. V portfoliích našich klientů držíme dlouhodobé investice aktiva v cizích měnách (americké akcie v USD). Peníze, které budou potřeba krátkodobě, držíme v CZK.

⚠️ Uvedené názory nejsou investičním doporučením. To dáváme individuálně našim klientům na základě několika klíčových charakteristik. Před každým investičním rozhodnutím se poraďte se svým investičním poradcem a vycházejte ze svého investičního plánu.