Editorial pro říjen 2020

Léto, v němž si většina z nás našla alespoň nějaké dny na odpočinek, skončilo a podzim nás přivítal podle očekávání.

Léto, v němž si většina z nás našla alespoň nějaké dny na odpočinek, skončilo a podzim nás přivítal podle očekávání.

Chladnější noci by nevadily, zato druhá vlna pandemie v Česku udeřila bohužel spíše podle pesimističtějších scénářů. Pojďme ale na chvíli zapomenout na koronavirus, i když právě do investičního světa se propisuje výrazně.

Úvodníku tohoto vydání Rentiéra jsem se ujal já namísto Vladimíra. Naštěstí nikoli proto, že by Vladimír ochořel, důvodem je fakt, že většina z vás, původních klientů Fichtner s.r.o. je již také klienty eFrank.cz a.s.

Budiž tedy tento úvodník připomínkou této změny, poděkováním za vaši součinnost a zároveň vyjádřením přání, že i v tomto vydání najdete témata pro vás zajímavá a inspirativní.

Co v tomto čísle najdete?

Zajisté tradiční statistiky týkající se investic a komentáře k nim. Vím, že čtení je to občas náročné, proto opět připomínám, nebojte se zeptat, nejlépe po mailu, na věci, které nejsou jasné. To koneckonců platí i o tématech, kterým se budeme věnovat.

Zajisté tradiční statistiky týkající se investic a komentáře k nim. Vím, že čtení je to občas náročné, proto opět připomínám, nebojte se zeptat, nejlépe po mailu, na věci, které nejsou jasné. To koneckonců platí i o tématech, kterým se budeme věnovat.

Nejdříve se Tomáš Tyl podívá z různých úhlů na americké akcie a zodpoví jednu z častých otázek, které se objevují ve veřejném prostoru i mezi vámi:

„Když zisky padají a akcie jdou nahoru, to nedává přece smysl, to musí být bublina! Nebo ne?“

Uvidíte, že existují minimálně tři dobré důvody, proč bychom se zatím bubliny na amerických akciích bát neměli.

Flowmageddon aneb Češi, probuďte se

Když už jsem zmiňoval statistiku, pojďme se na tu, která ukazuje neustálý odliv peněz z aktivně spravovaných fondů, podívat podrobněji. Neboť jde vpravdě o fenomén, který mění svět investic v USA.

Nazvali jsme jej Flowmageddon, inspirovali jsme se článkem Flowmageddon: Už je čas?, který vyšel v létě v Morningstaru.

Pokusili jsme se úvahu rozšířit a aplikovat tak, aby závěry byly užitečné i pro vás, naše čtenáře, a tedy i na současný stav v Česku. Ukazuje se, že zatímco v Evropě, kde se „americké“ změny v chování investorů již pomalu začínají projevovat, u nás ještě často velmi drahým aktivním (občas jen naoko „aktivním“) fondům svítí sluníčko.

Proto i podtitulek – Češi, probuďte se!

Ke změně totiž dojde i u nás a možná je lepší jí jít naproti. Důvody se dočtete a možná budete překvapeni.

Tištění peněz!?

S přítoky a odtoky peněz do a z jednotlivých typů aktiv souvisí i množství peněz v ekonomice. Mnoho lidí děsí „tištění peněz“ a strach se snaží zvýšit ještě různí proroci apokalypsy současného měnového systému, kteří vám pak rádi prodají kilogramy zlata nebo pár bitcoinů.

Pojďme se oprostit od emocí (jak to máme ve zvyku) a podívat se na věc analytickýma očima.

Neznamená to, že v současnosti zvýšený objem peněžní zásoby (nebo množství „natištěných peněz“, chcete-li) je prost jakýchkoli hrozeb a nebezpečí.

Nicméně ukážeme vám, že otázka zdaleka není tak horká, jak se ji snaží leckdo prezentovat. A že na ni máme jasnou investiční odpověď.

Pro dlouhodobého investora nejsou volby důležité

Stručnou odpověď máme naopak na otázku, jak se investičně připravit na prezidentské volby v USA. Tato otázka zajímá novináře, je chytlavá pro publikum.

Pro zkušené investory je ale nudná, odpověď totiž zní: Nijak!

Z dlouhodobého pohledu nejsou americké prezidentské volby zajímavé, a proto jim v tomto čísle Rentiéra nebudeme věnovat pozornost.

Jak na to: Děti a peníze!

Na závěr ještě pár slov o kurzu, který organizujeme pro menší i již dospělé děti. Dostáváme na něj skvělou zpětnou vazbu, takže určitě využijte příležitost se přihlásit na některý z dalších!

Na závěr ještě pár slov o kurzu, který organizujeme pro menší i již dospělé děti. Dostáváme na něj skvělou zpětnou vazbu, takže určitě využijte příležitost se přihlásit na některý z dalších!

I moje děti, kterým je dnes přes dvacet let, jej před dvěma roky absolvovaly a byly nadšené. Zpočátku se jim obětovat volný čas nechtělo. Ale pak jsem se stal pyšným rodičem, který byl pochválen, že vymyslel tak skvělý program na víkend!

Za sebe a celý tým vás vítám i na lodi eFrank.cz a.s. a věřím, že budete i nadále našimi spokojenými klienty a společně doplujeme do našich přístavů, ať už je váš finanční cíl jakýkoli. Plavbě zdar!

Pevné zdraví a žádný stres v rozbouřené době

Aleš Prandstetter

V září došlo k poklesu hodnoty amerických akcií v dolarovém vyjádření. Díky oslabení koruny ale naše portfolia rostla.

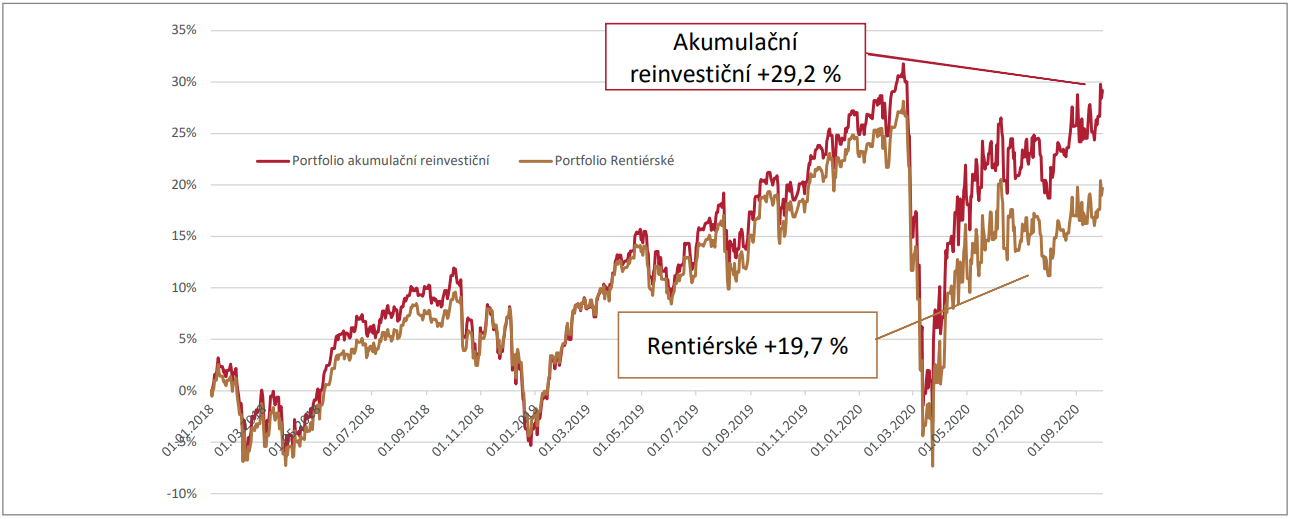

Naše modelová akciová portfolia v průběhu září rostla – akumulační o 2,7 % a rentiérská o 2,3 %.

Růst byl tentokrát způsoben především posilováním dolaru proti české koruně o 5,7 % za měsíc. Posilování dolaru mělo v našich portfoliích v průběhu září větší vliv, než pokles cen amerických akcií o – 3,8 % za měsíc.

Naše akciová akumulační portfolia budoucích rentiérů byla tedy ke konci září již o 3,4 % výše v porovnání se začátkem roku, rentiérská portfolia ještě oproti hodnotám z počátku roku o -2,5 % zaostávala.

Vzhledem k tomu, jaké poklesy jsme zažili v březnu, můžeme již nyní konstatovat, že návrat na předchozí hodnoty byl tentokrát historicky hodně rychlý.

Za poslední necelé tři roky se modelová akciová portfolia budoucích rentiérů (akumulační) zhodnotila o 29,2 %, modelová akciová portfolia rentiérská o 19,7 %.

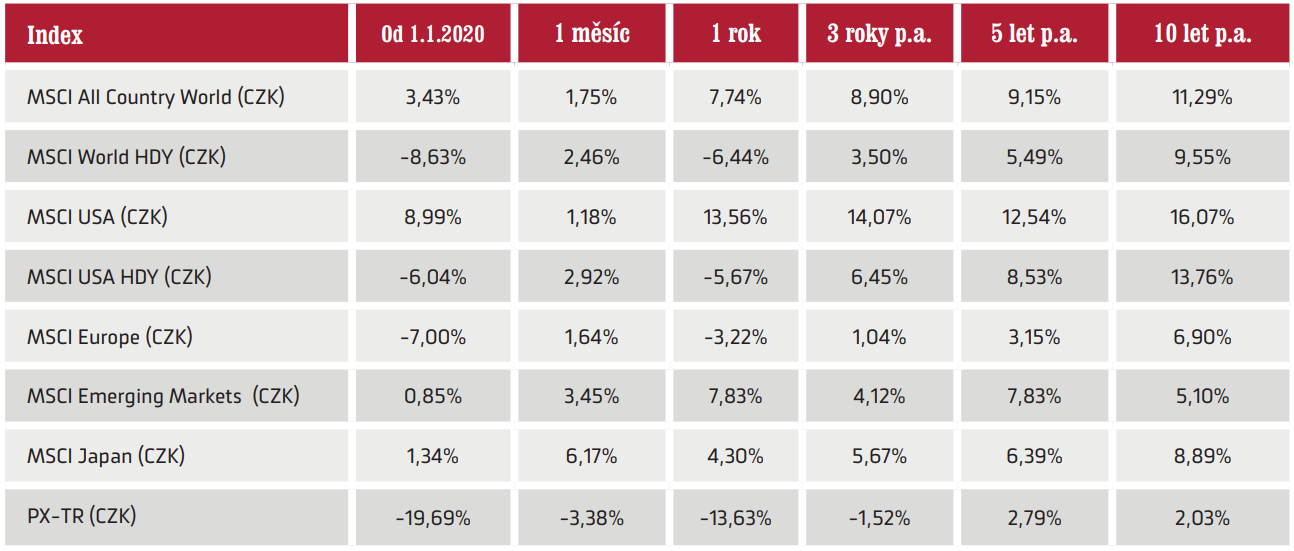

Není překvapivé, že i při pohledu na delší časová období jsou výkonnostními vítězi americké akcie. Ty dividendové na desetiletém období vydělaly 13,76 % ročně, širší akciový index amerických akcií vydělal dokonce 16,07 % ročně ve stejném, tj. desetiletém období.

Oproti tomu index českých akcií patří – i přes vysokou výši vyplácených dividend – v celkové výkonnosti (do které se dividendy také započítávají) mezi jedny z nejhorších akciových indexů na světě z pohledu kratších nebo delších časových období.

Důvody problematické výkonnosti českých akcií jsme komentovali v minulém čísle Rentiéra.

Detailní informace o aktuálním stavu trhů, sentimentu investorů a další zprávy z investičního světa najdete ve 24stránkovém měsíčníku Rentiér 10/2020, který vydáváme pro naše klienty a odběratele analytického servisu.