Úvodník pro červen 2022

V Praze, 4. června 2022

Zvýšené úrokové přináší i příležitosti

Hráči na českém dluhopisovém trhu si myslí, že ČNB zvedne na svém zasedání 22. června 2022 sazby o dalších 0,75% (z 5,75% na 6,5%) a všichni spekulují, kdo další se stane členem bankovní rady ČNB. Ovlivní to totiž míru dalšího pohybu úrokových sazeb i hodnotu české měny vůči euru, dolaru a dalším měnám.

My na spekulace a křišťálové koule moc nedáme. Raději přemýšlíme o různých scénářích budoucnosti a vyhodnocujeme, co se děje a jak na aktuální situaci reagovat z více strategického úhlu pohledu.

A to, k čemu postupně docházíme, je větší atraktivita standardních českých státních dluhopisů pro naše portfolia. Začínají se nám jevit jako zajímavé především krátkodobé české státní dluhopisy, které už mají úrok 5 až 6% (po 22. 6. 2022 to může být ještě více), dlouhodobé české státní dluhopisy zatím za zajímavé pro zařazení do portfolií nepovažujeme.

Důležité je ale dodat, že pokud máte v portfoliu české státní proti-inflační dluhopisy, které jsme v minulosti doporučovali, zatím o standardních státních dluhopisech uvažovat vůbec nemusíte – proti-inflační jsou zdaleka nejlepší typ dluhopisů, který dnes v portfoliích můžete mít.

Přichází čas dluhopisů?

Přestože se vás nákupy standardních státních dluhopisů nyní nemusí týkat, budu rád, když se důkladně seznámíte s článkem Tomáše Tyla. Dluhopisy jsou totiž instrumenty, které jsme v minulosti výrazně v portfoliích podvažovali (s výjimkou těch proti-inflačních).

Nyní je ale možné, že úroky státních dluhopisů vyrostou na takovou úroveň, že v průběhu příštích měsíců a let najdou v našich portfoliích větší váhu a je důležité se seznámit s tím, jak o nich přemýšlíme.

Je dobré si také uvědomit, že když vám české státní dluhopisy nabídnou téměř bezrizikový úrok 6% p.a. nebo více, je vhodné začít zvažovat vyšší výnos i od dalších investic, které máte (termínované vklady, nájemní nemovitosti, půjčky přátelům apod.).

Kolik vynášejí jednotlivé emise proti-inflačních dluhopisů?

V dubnu 2022 dosáhla inflace 14,2 %, nejvyšší hodnoty od prosince roku 1993, státní proti-inflační dluhopis proti ní pomáhá chránit.

Výnos dluhopisů po přihlášení se na online majetkový účet vedený u ministerstva financí (www.sporicidluhopisycr.cz) není úplně jednoduché rozklíčovat, a proto se může hodit vysvětlení z pera Richarda Mrňky.

První emise dluhopisů z 1. 7. 2019 je ovlivněná právě dubnovou inflací a za dobu své téměř 3leté existence přinesla výnosy 3,66%, 3,56% a v červenci 14,66%. Celkově po zdanění tedy nabízí zhodnocení o 19,47%.

Emise z roku 2021, která je také ovlivněná dubnovou inflací a je osvobozená od daně přinese svůj první výnos ve výši 14,16%.

Státní proti-inflační dluhopisy jsou poměrně likvidní, je možné je předčasně prodat, a to vždy jednou ročně, rozhodující je datum emise.

Pokud byste dluhopisy potřebovali odprodat mimo termín výročí, dejte nám to také vědět a my vás případně s některým zájemcem propojíme a poradíme vám i s převodem dluhopisů a peněz.

Proč každý neinvestuje jako Warren Buffett?

Věřím, že zajímavou inspiraci najdete i v článku dalšího člena analytického týmu, Davida Řehulky.

David nedávno narazil na rozhovor s Warrenem Buffettem z roku 1985. Ve skutečnosti šlo o jeho vůbec první televizní interview. V té době měl v USD „pouze“ 500milionový majetek. Bylo úžasné vidět, že se jeho názory za 37 let, které od té doby uplynuly, téměř vůbec nezměnily.

Mnoho lidí se podivuje, proč tak úspěšný člověk jako Warren Buffett i nadále žije v rodné Omaze, a ne například ve finanční metropoli jako je New York.

On to vysvětluje tím, že na Wall Street je příliš mnoho stimulů a konstantní proud nových informací, které mohou zkracovat soustředění, a že krátkodobé soustředění nepomáhá dlouhodobým ziskům. „Čím méně šumu, tím lépe.“

S těmito slovy zcela souzníme a lépe bychom je už ani nenapsali. Ale také připomínáme, že za naše klienty přesto situaci na trzích nepřetržitě monitorujeme, protože nás to baví, a protože je to naše práce.

Finanční svoboda pro děti

Každoročně v srpnu, září a říjnu pořádáme workshopy pro menší i „skoro dospělé děti“ našich klientů, na kterých s nimi hrajeme hru Finanční svoboda. Pro menší děti je hraní jednodenní, pro ty dospělé pak víkendové.

Je to ideální způsob, jak své děti seznámit se světem akcií, dluhopisů, dividend, úroků apod. V minulosti měla i mladších i starších dětí velkou odezvu.

Přicházejí nám ohlasy i od rodičů účastníků: „Vladimíre, chtěl jsem Vám poděkovat. Za dva dny jste dokázali synovi předat to, o co já se snažím už několik let.“

Hezký den a pohodové léto

Vladimír Fichtner

Generální ředitel Fichtner a.s.

Mediální obrázek poklesů akcií je výrazně horší než skutečnost našich portfolií

Přestože rozdíl mezi nejvyšším a nejnižším bodem indexu S&P 500 byl za květen téměř 10%, hodnocení celého měsíce je neutrální (přesněji růst indexu o 0,01% v USD). Koruna v tomto

období proti dolaru posílila o +1,3%.

Mediální obrázek o tom, co se na akciových trzích děje, je mnohem horší než realita našich portfolií. Ano, investoři, kteří byli dramaticky převážení v růstových či hyper-růstových akciích, skutečně mohou mluvit o akciovém výplachu.

Takto negativní popis situace ale není vhodný používat pro všechny typy firem, jelikož například ty hodnotové, které máme v portfoliích zastoupeny ve formě dividendových ETF, si tak špatně rozhodně nevedou.

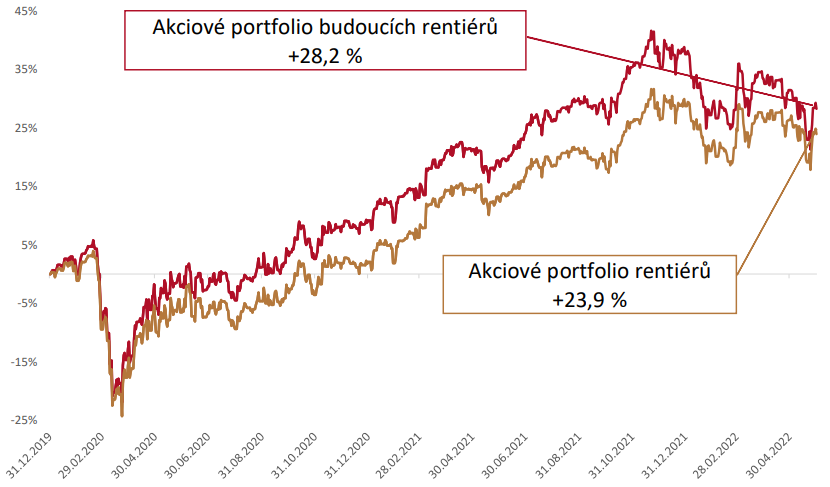

Akciová složka portfolia budoucích rentiérů totiž v květnu klesla o -2,44% a u rentiérů o -1,90%.

Od začátku roku do konce května je akciové portfolio budoucích rentiérů -6,8% a rentiérské portfolio -3,7%.

Od 1. ledna 2020, tedy za 29 měsíců, vyrostlo modelové akciové portfolio pro budoucí rentiéry o +28,2%, rentiérské portfolio o +23,9%.

Větší detaily o tom, co se dělo na trzích, jak si trhy vedou z pohledu jejich fundamentálního ocenění i jak na vývoj na trzích reagují drobní investoři, najdete ve 24stránkovém vydání Rentiér 6/2022, který připravujeme pro naše klienty a odběratele analytického servisu.