I tento týden dominoval zprávám americký prezident Donald Trump, o němž hodně psal v minulých týdnech Vladimír. Já se tentokrát více dotknu spíše jiných zpráv, které hodně rezonovaly na schůzkách s klienty.

Nvidia zvýšila zisk o 71 %, i tak akcie poklesly

Investoři tento týden s napětím očekávali výsledky Nvidie za poslední kvartál minulého roku.

Společnost ve středu uveřejnila zvýšení meziročního hrubého zisku o 71 % a zvýšení tržeb o 78 %. I přesto byli investoři spíše zklamaní, protože jsou zvyklí, že firma vykazuje skvělé výsledky. Nejen dobré. (HN)

Akcie Nvidia na to reagovaly poklesem o 8,5 % (v USD) a jsou cca o 20 % níže oproti maximům z 6. ledna 2025. Je vidět, že nervozita investorů ohledně dalšího vývoje AI dále pokračuje.

Buffett navýšil hotovost

Na více schůzkách jsme diskutovali zprávy ohledně investování Warrena Buffetta v souvislosti s jeho společností Berkshire Hathaway. Ta loni zvýšila provozní zisk o 27 %, což bylo rekordní zvýšení již třetí rok po sobě. (HN)

Na schůzkách jsem však především dostávala otázky k držení velkého objemu hotovosti a k prodejům S&P500. Buffett ve své zprávě akcionářům píše, že je stále akciový investor a naprostá většina jeho peněz stále zůstává v akciích. (SeznamZprávy)

Pokud dochází k růstu trhu, tak jako minulý rok, je běžné, že dochází k odprodeji akciových pozic (které nejvíce vyrostly) a přesunu do hotovosti. I my jsme koncem minulého roku přistupovali k rebalancování portfolia tam, kde byla váha akcií v celkovém portfoliu vyšší, než chceme mít.

Buffett je navíc investor, který především nakupuje jednotlivé firmy (kvalitní firmy za rozumnou cenu), a příležitostí na nákup těchto firem v době velkého růstu je málo. Zároveň jsou díky stále vysokým úrokům v USA výnosy na hotovostních instrumentech atraktivní. Stejně tak my v Growth portfoliích nevidíme tolik příležitostí k nákupům.

Hrozí S&P 500 krach?

Opět se dostaly do popředí zájmu zprávy a diskuse o nebezpečí ETF, které v předchozích týdnech rozvířil na českém trhu Petr Borkovec z Partners a tento týden se přidal článek v E15 s názvem S&P 500 čeká obrovský krach, varují burryologové.

Jak se i v článku zmiňuje, Michael Burry varuje před bublinou na ETF již od roku 2019. My jsme k tomuto tématu psali články v měsíčníku Rentiér 11/2020 a 5/2022.

Náš přístup k ETF se nemění. Stále na akciovém trhu převažuje aktivní investování, kde mají největší podíl individuální investoři, ale také pojišťovny, penzijní či hedge fondy. Navíc tito investoři dělají větší objem transakcí, a proto mají na pohyb trhu větší vliv.

Pokud by platily teze o nafukování bubliny pasivními investory, tak by se akcie v indexu S&P 500 pohybovaly podobně. Každý rok je ale rozptyl výnosů akcií v indexu velký. Od ohromných ztrát po vysoké výnosy. Příkladem jsou i akcie Magnificent 7, které se také pohybují různě. (HN)

Velký příliv do pasivního investování je především z aktivně řízených fondů, z nichž mnohé investovaly podobně jako index, jen s malými odchylkami. Fakta ukazují, že o bublině pasivního investování tedy nemůže být řeč. Nejvíce proti pasivnímu investování vystupují společnosti, jejichž fondy dlouhodobě zaostávají. Ale za to ETF nemohou.

Oslabování vlivu Evropy

Dalším tématem, které dlouhodobě na schůzkách slýchám, je snižování síly Evropy.

Automotive zde zmiňuji velmi často a enormní snížení prodejů v Číně může mít pro evropské automobilky zásadní vliv.

Další ranou bezesporu bude Donaldem Trumpem chystané uvalení 25% cel na dovoz zboží do USA. (Novinky)

Překvapilo mě však upozornění Mezinárodního měnového fondu, že více zatěžující jsou již nastavené bariéry, které vytvářejí státy EU mezi sebou. Například u zboží tyto mimocelní bariéry odpovídají v průměru 44procentním clům. (HN)

Ještě větším bariérám čelí služby. Evropa potřebuje snížit také byrokracii, která v zemích EU bobtná kvůli překrývajícím se předpisům a různým administrativním složitostem.

Jsem Evropanka a chci zde žít, a tak doufám, že EU co nejdříve začne konat (například realizací Kompasu konkurenceschopnosti) a podaří se jí zastavit začínající přesun kapitálu z Evropy do Ameriky.

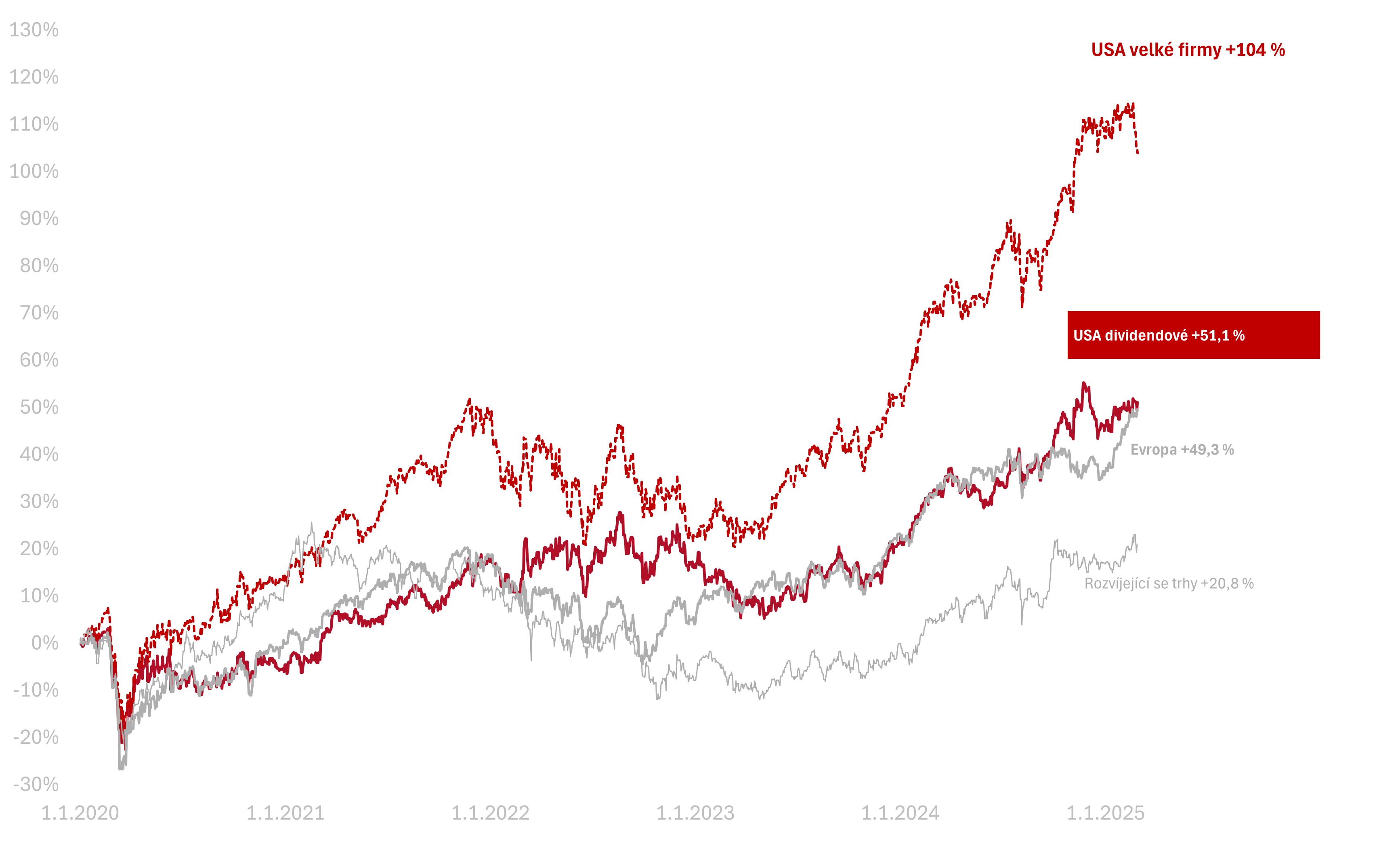

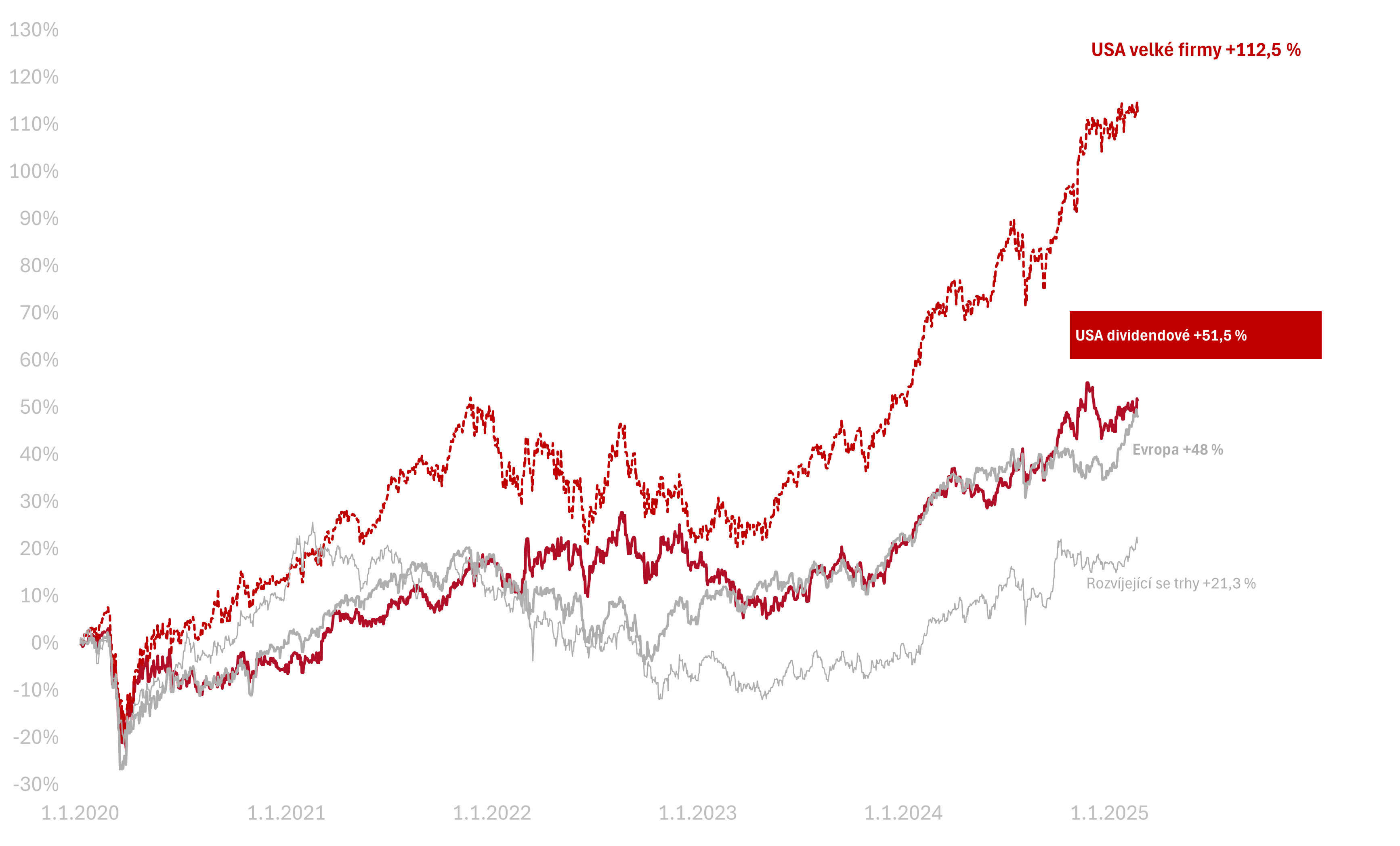

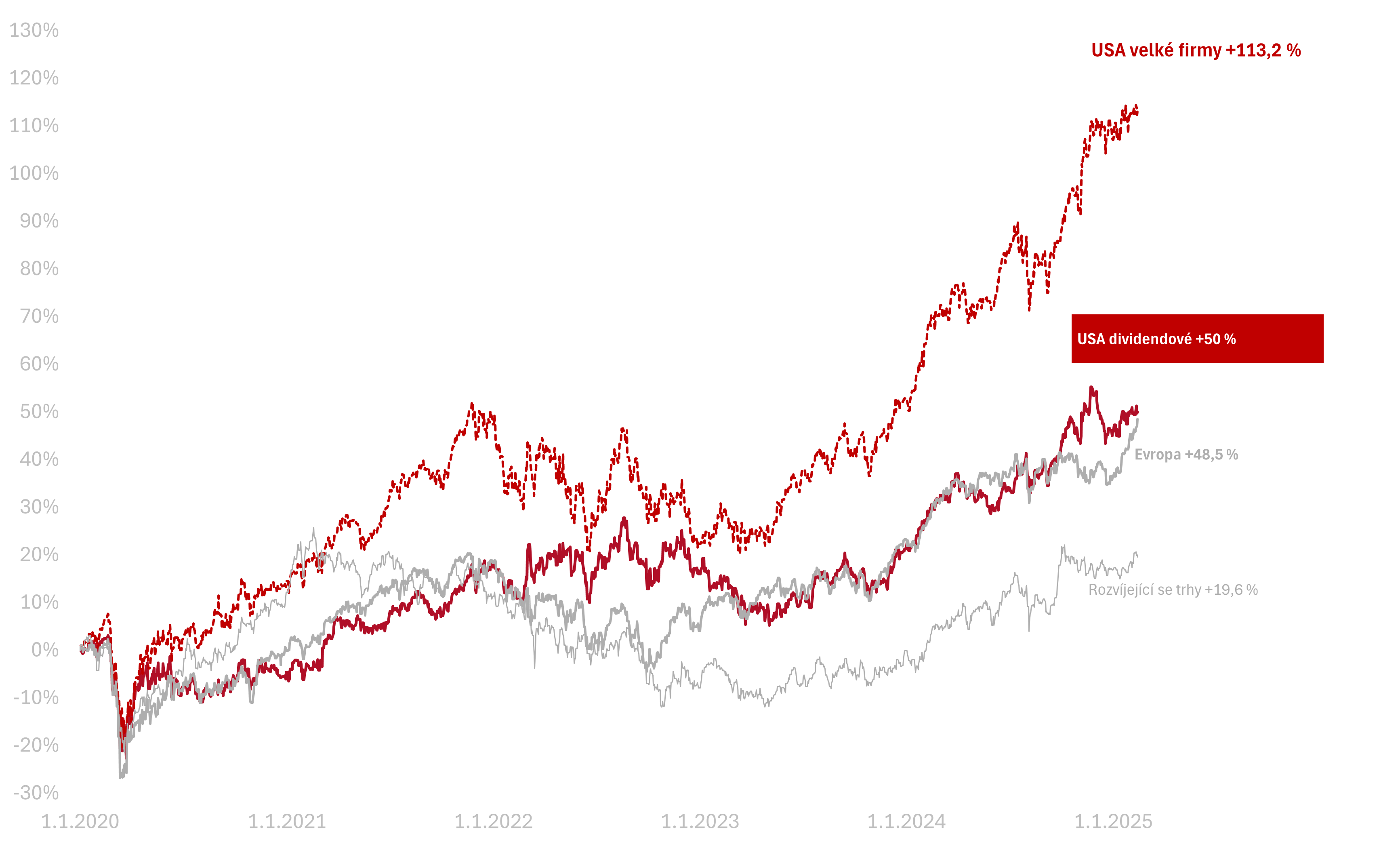

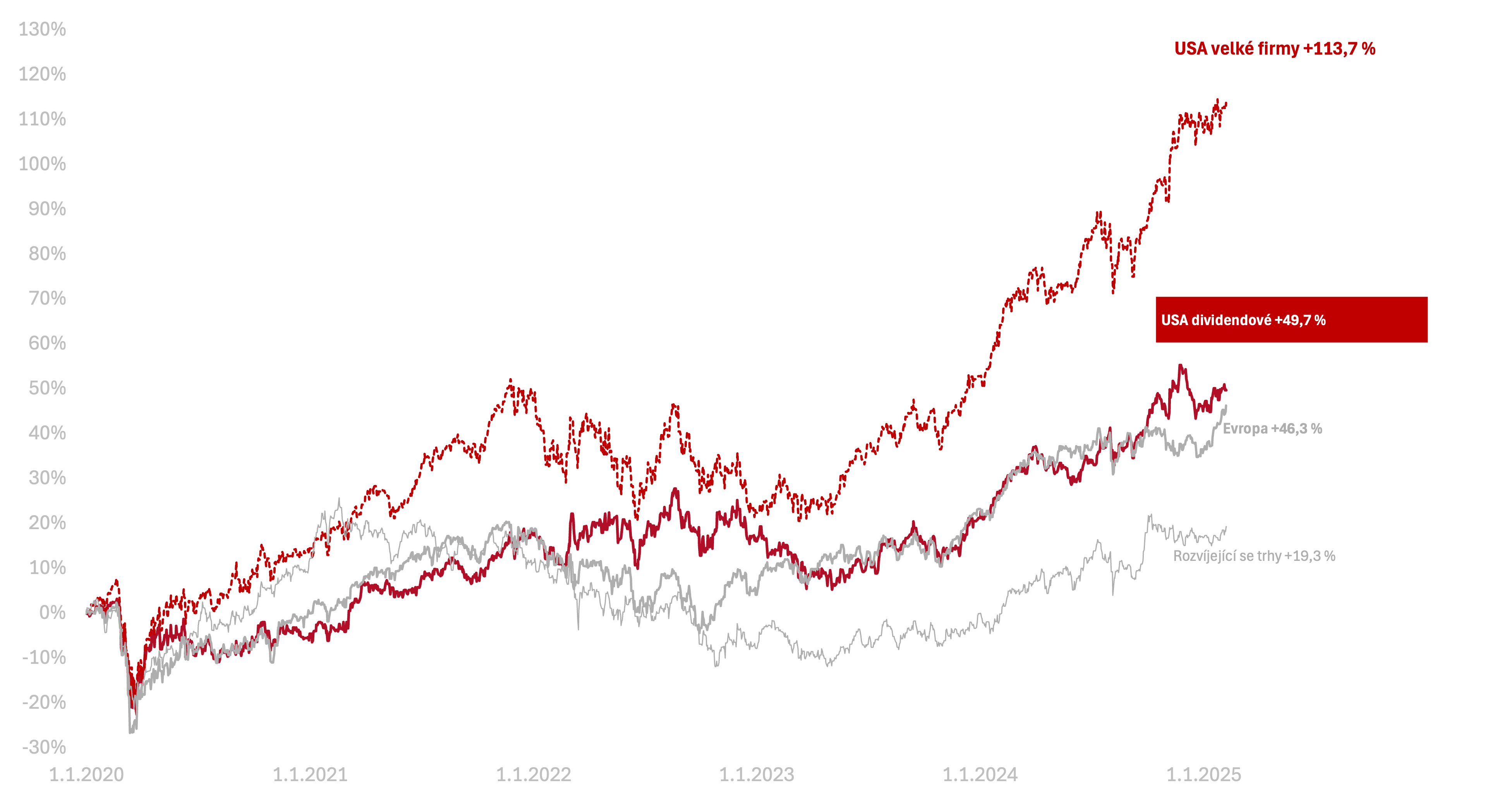

Výkonnosti trhů k 27. 2. 2025

Za poslední týden celý americký trh klesal o −4 % v CZK. Americké dividendové akcie klesly o −0,3 % v CZK.

Od začátku roku 2022, kdy byly akcie na vrcholu před posledním významným propadem, jsou americké akcie velkých firem +38,4 % a americké dividendové +28,7 %.

Od začátku roku 2020 vydělaly americké akcie velkých firem +104 %, americké dividendové +51 % v CZK.