Úvodník pro leden 2021

Rok 2020 skončil.

Rok 2020 skončil.

Když jsme do něj vstupovali, netušili jsme, co nám konkrétně přinese. Věděli jsme ale, že se může přihodit něco, co jsme zatím nezažili, a může „přiletět černá labuť“. A právě proto je potřeba mít portfolia nastavená obezřetně, s využitím filozofie Wealth Protection (Ochrany bohatství).

Wealth Protection filozofie počítá s různými scénáři budoucnosti (nejen s těmi příjemnými a pozitivními) a snaží se co nejvíce minimalizovat rizika spojená s dlouhodobým investováním na desítky let.

V čem nám Wealth Protection pomohla v roce 2020?

V tom, že jsme u rentiérských portfolií měli investice s průběžnou výplatou dividendy a úroků.

Právě průběžná výplata výnosů z portfolia se opět ukázala jako skvělý stabilizátor emocí v průběhu poklesů na trzích.

Akciové trhy klesly o 30 %, i více, v průběhu jediného měsíce, ale vyplácené dividendy a úroky se u našich investic výrazně nezměnily.

To, že se výplata dividend a úroků v portfoliích našich klientů příliš nezměnila, souvisí s námi doporučovanými typy investic.

Jednak máme portfolia důsledně diverzifikovaná investicí do širokých akciových indexů, a když některé firmy přestaly vyplácet dividendy, na výplatě za celý index se to tolik neprojevilo.

Neriskujeme

Také v souladu s filozofií Wealth Protection investujeme přes ETF fondy do akcií největších světových firem a dluhopisů s ratingem. Největší světové firmy spíše posilují a krize roku 2020 to potvrdila.

A to, že investujeme do dluhopisů s ratingem a zároveň tyto investice důsledně diverzifikujeme především nákupy ETF fondů, nás ochránilo např. před problémy nesplacených dluhopisů a směnek finanční skupiny Arca Capital a dalšími investicemi podobného typu. Třeba chytákům strukturovaných produktů jsme se věnovali v předchozím čísle Rentiéra.

Především v posledním kvartálu roku 2020 se rozhodlo o tom, že větší výnos budou mít strategie růstové než dividendové.

A proto jsou výnosy dividendových instrumentů v portfoliu nižší než výnosy růstových instrumentů. My v portfoliích rentiérů i budoucích rentiérů kombinujeme strategie obě.

Především u rentiérů je pro nás ale důležitější ochrana než růst. A to se projevilo i na rozdílné výkonnosti portfolií rentiérů a budoucích rentiérů, jak si také přečtete v první části tohoto časopisu.

Investujeme především do amerických akcií

V krizovém roce 2020 nám pomohlo i to, že v akciových strategiích převažujeme akcie amerických firem.

Znovu se ukázalo, že v krizi jsou právě americké firmy akceschopnější a dokážou řešit krizové situace rychleji. A to samé platilo i o americké administrativě – byla to právě ona, která svým občanům, podnikatelům i firmám nabídla jako první na světě masivní finanční podporu v době koronaviru.

To nás nakonec v průběhu roku vedlo k rozhodnutí z portfolií postupně „vypustit“ akcie z kontinentální Evropy.

Portfolia měnově nezajišťujeme

Dalším prvkem strategie Wealth Protection, která nám pomohla v krizových týdnech roku 2020 bylo, že portfolia měnově nezajišťujeme jen do české koruny.

V průběhu jarní krize posiloval dolar proti koruně, a to nám pomáhalo v portfoliích snižovat ztráty – trhy klesaly, ale dolar rostl.

Na podzim se situace na trzích uklidnila a trhy v posledním čtvrtletí prudce rostly. V tu chvíli začal zároveň dolar oslabovat. Důležité ale bylo, že oslabování dolaru mělo na naše portfolia menší vliv než růst trhů.

To je něco, co obvykle sledujeme dlouhodobě, ale v listopadu jsme to mohli vidět i v krátkém časovém úseku. Nezajišťování do koruny nám tedy v krizi pomáhá snižovat ztráty a v klidných dobách nám snižuje zisky.

Dlouhodobě má ale vyšší růst trhů větší pozitivní vliv na portfolia, než je negativní vliv nezajišťování koruny v okamžiku jejího posilování.

Ano, je pravdou, že v okamžiku, kdy koruna posiluje, vyděláváme méně, ale i to souvisí s filozofií Wealth Protection. Raději vyděláme méně, než abychom spekulovali na jeden scénář vývoje budoucnosti – např. na to, že česká koruna bude švýcarským frankem střední a východní Evropy.

10 zásadních lekcí z roku 2020

V roce 2020 se pozitivně projevilo i to, že máme – v souladu s investičními plány a filozofií Wealth Protection – v portfoliích rentiérů dostatek hotovosti pro nákupy při poklesech.

A samozřejmě i to, že jsme měli nakoupeny české proti-inflační dluhopisy v době, kdy inflace atakovala hranici 3 % za rok.

Detailně se tomu, co v roce 2020 fungovalo i nefungovalo, budeme věnovat na konci ledna na webináři s názvem „10 investorských lekcí z 2020 a výhled na 2021”.

Jsou akcie drahé?

Některé ukazatele nám napovídají, že ceny amerických akcií by mohly být v nesouladu s jejich hodnotou.

Některé ukazatele nám napovídají, že ceny amerických akcií by mohly být v nesouladu s jejich hodnotou.

Tomáš Tyl se tedy v tomto čísle Rentiéra podíval technologický sektor, kde jsme viděli výrazný růst v posledních měsících, a také na to Buffettův indikátor je na vrcholech.

Dozvíte se, co to znamená pro nás a naše portfolia?

České proti-inflační dluhopisy – jejich historie a budoucnost

V nové emisi 3/2021 se mění podmínky proti-inflačních dluhopisů a vedle jejich nové analýzy, kterou jsme vydali 14. 1. 2021, jsme se podívali i na to, jak se dařilo již emitovaným (a některým i splaceným) dluhopisům.

V nové emisi 3/2021 se mění podmínky proti-inflačních dluhopisů a vedle jejich nové analýzy, kterou jsme vydali 14. 1. 2021, jsme se podívali i na to, jak se dařilo již emitovaným (a některým i splaceným) dluhopisům.

Zajímavé je, že dluhopisové fondy měly v roce 2020 většinou nižší výnosy než státní proti-inflační dluhopisy.

Jak si vedeme jako Fichtner s.r.o. a eFrank.cz a.s.?

Čas od času se setkáváme s otázkou, jak si vlastně vedeme jako firma, resp. dnes už jako firmy dvě – Fichtner s.r.o. a eFrank.cz a.s.

Proto jsme se rozhodli, že jednou za čas se o tyto informace podělíme i s vámi – našimi klienty.

Od strany 23 dál se tedy dozvíte více o firmě Fichtner s.r.o. i o společnosti eFrank.cz a.s., a lépe poznáte, jak se na náš byznys díváme my sami.

Poděkování

V první řadě ale máte na dobrém zvládnutí roku 2020 velký vliv vy, naši klienti.

Především proto, že se o své investice zajímáte, dodržujete investiční plány a máte své emoce pod kontrolou. Za to vám patří velký dík, protože naše spolupráce s vámi je pro nás výrazně jednodušší.

Já i celý náš tým se těšíme na naše další setkávání i v roce 2021

Vladimír Fichtner

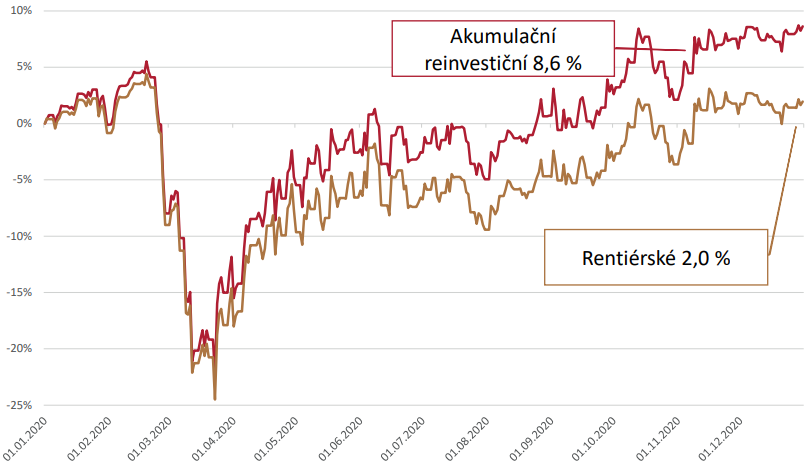

V prosinci 2020 akcie v korunovém vyjádření lehce rostly

Za celý prosinec naše modelová akciová portfolia vzrostla jen o něco málo – akumulační o 1,85 % a dividendové o 0,83 %. Za celý rok 2020 vyrostlo modelové akumulační akciové portfolio pro budoucí rentiéry o 8,6 % a rentiérské portfolio o 2 %.

Menší růst rentiérských portfolií je zapříčiněn vyšší vahou dividendových akcií v portfoliu, protože index např. amerických dividendových akcií měl v roce 2020 záporné výnosy -4,6 %

v CZK (více o výnosech v tabulce na straně 5).

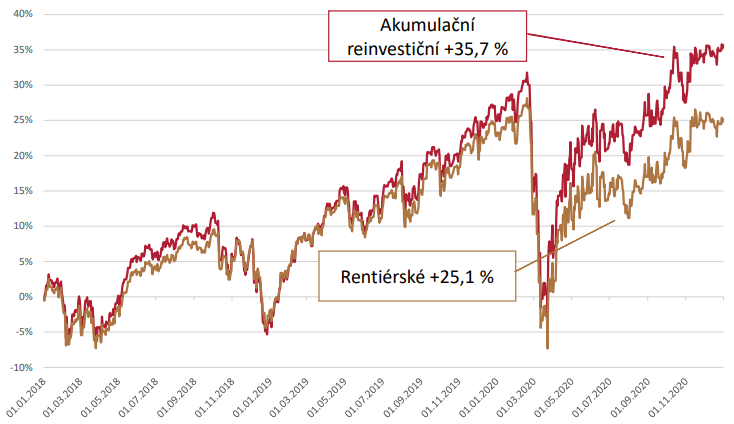

Za poslední tři roky mělo naše modelové akciové portfolio pro budoucí rentiéry, kteří investují přes naši digitální poradenskou platformu eFrank.cz, korunový výnos +35,7 %, rentiérské mělo potom výnos 25,1 %.

Samozřejmě tento výnos platil jen pro ty, kdo zainvestovali v lednu 2018 a řídili se průběžně našimi doporučeními ohledně alokace portfolia, včetně případných nákupů při

poklesech.

Detailní informace o aktuálním stavu trhů, sentimentu investorů a další zprávy z investičního světa najdete ve 28stránkovém vydání Rentiér 1/2021, který připravujeme pro naše klienty a odběratele analytického servisu.