Úvodník pro leden 2022

V okamžiku, kdy píši tento úvodník, vím jistě, že rok 2021 byl z pohledu výnosů našich portfolií skutečně dobrý rok. Zatím nemáme individuální výsledky pro

každého klienta, ale už nyní mohu říci, že:

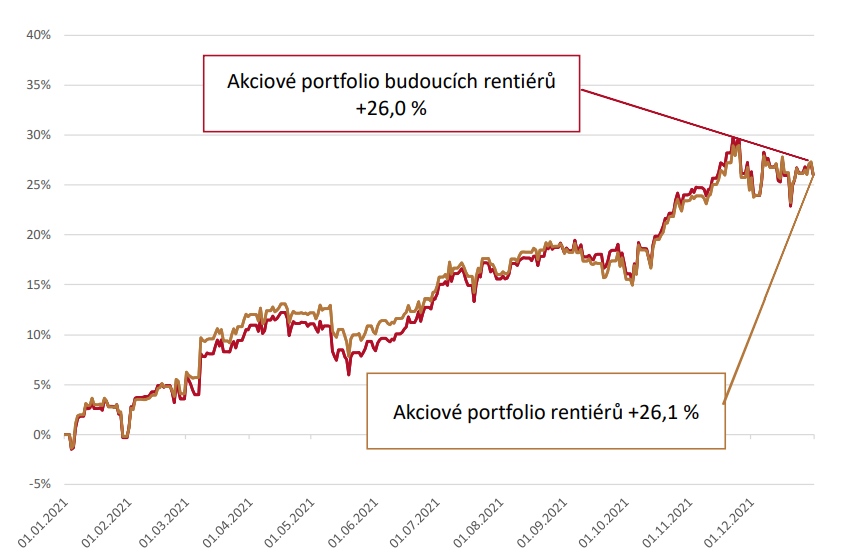

- Akciová složka portfolií rentiérů vyrostla o 26,1%.

- Akciová složka portfoliích budoucích rentiérů vyrostla o 26%.

- Proti-inflační dluhopisy vydělávaly ke konci roku již 6%.

- Naopak jsme neztráceli na akciích „emerging markets”, které v portfoliích nemáme, a které za rok ztratily -0,78%.

- Pomohlo nám i to, že jsme se v portfoliích vyhýbali českým dluhopisům s fixním úrokem, které poklesly o -9,66%.

A z toho všeho máme velkou radost.

Inflační doložka

Z čeho nemáme radost je vyšší inflace, která bude v příštích měsících (a možná i letech) ovlivňovat naše životy. Nebojíme se jí z pohledu našich portfolií, ale přesto jsme se rozhodli zavést pro všechny naše klienty navíc „inflační doložku.“

„Inflační doložka“ zjednodušeně znamená, že v dobách, kdy průměrná inflace v ČR dosáhne hodnoty vyšší než 3% p.a., nebude se naše odměna ze zisku počítat z celého zisku, ale pouze ze zisku nad 3%. Vzhledem k tomu, že v našich modelech při vytváření investičního plánu počítáme s dlouhodobou inflací ve výši 3% p.a., považujeme zavedení této doložky u všech našich klientů za férové, přestože nám bude snižovat naše poplatky.

Výpočet našeho poplatku ze zisku upravený o inflační doložku budeme poprvé využívat při výpočtu poplatku ze zisku za 1. čtvrtletí roku 2022, tj. u výpočtu, který bude proveden k 31. 3. 2022. Více o inflační doložce a jak s ní budeme pracovat najdete na straně 3.

Zvyšování úrokových sazeb

Kromě vyšší inflace budou naše životy ovlivňovat i vyšší úrokové sazby.

ČNB v prosinci 2021 opět prudce zvýšila svoji základní úrokovou sazbu na 3,75%. To je více, než sama prognózovala na začátku listopadu.

Sazby chce zvyšovat i FED, a pokud se situace v Evropě zlepší, můžeme to samé očekávat postupně i v Evropě.

Proto je důležité začít se připravovat na období vyšších sazeb a podívat se detailněji na to, jaký vliv sazby mají.

Více o tomto tématu se dozvíte v článku Petra Syrového na straně 7.

Nemovitosti nyní doporučujeme podvažovat

V několika posledních Rentiérech jsme se věnovali nemovitostem a jejich úloze v portfoliu. Tímto článkem na předchozí přemýšlení o nemovitostech navážeme.

V souvislosti s analýzou o zvyšování úrokových sazeb na předcházejících stranách považujeme ale za velmi důležité upozornit na to, že atraktivita českých nemovitostí se s prudkým zvýšením českých úrokových sazeb významně snížila.

A my v tuto chvíli doporučujeme s nákupem nemovitostních investičních produktů nespěchat. Přesto se chceme podělit o to, kam jsme zatím při přemýšlení o nemovitostech, a především o finančních produktech investujících do nemovitostí, dospěli.

Právě k tématu investic do nemovitostí prostřednictvím fondů a ETF se vyjadřuje šéf našeho analytického týmu Tomáš Tyl v článku „Nemovitosti nyní doporučujeme podvažovat“ na straně 14.

Jak pracovat s vyrůstajícími generacemi

Většina lidí věří, že jejich děti patří mezi největší úspěchy jejich života a byli by pro ně ochotni udělat cokoliv.

Tato láska k dětem ale vytváří jeden z největších paradoxů rodinného bohatství:

Mnoho rodičů usilovně pracuje celé dny a noci, aby vybudovali rodinné bohatství, ale současně se strachují, že jejich finanční úspěch bude mít na děti a vnoučata negativní dopad.

Článek Davida Řehulky se věnuje tomu, co řešíme stále častěji, jak naše děti stárnou.

Věřím tomu, že v Davidově článku na straně 26 najdete opět inspiraci, stejně, jako jsem ji našel i já.

Aktuální pohled pod pokličku byznysu Fichtner a.s.

Před rokem jsme s vámi poprvé systematicky sdíleli pohled pod pokličku našeho byznysu. Kdo si ho chcete připomenout, můžete se podívat do časopisu Rentiér 01/2021. Dnes bychom chtěli udělat stručnou aktualizaci toho, kam jsme se v roce 2021 posunuli.

Aktuální pohled pod pokličku byznysu Fichtner a.s. najdete na straně 28.

Jak si udělat nejlepší Vánoce vůbec

A na poslední straně se s vámi podělím o to, proč jsme letos zažili nejlepší Vánoce v životě. Kdo tuší, že to má co do činění s dobročinností, má pravdu.

V listopadovém čísle Rentiéra jsme psali o tom, jak jsme se jako firma i jako rodina letos rozhodli přistoupit k charitativním projektům.

Zjednodušeně se dá říci, že každý zaměstnanec i každý člen naší rodiny měl k dispozici rozpočet, který mohl do konce září 2021 poslat na dobročinné účely.

O čem jsme v listopadu nepsali – abychom neprozradili tajemství – bylo to, že pro každého našeho zaměstnance, i každé z našich dětí, jsme od obdarovaných získali osobní poděkování.

A právě toto poděkování našli naše děti pod vánočním stromečkem, a naše kolegyně a kolegové ho dostali na vánočním večírku. Měli jste vidět, jakou měli všichni radost.

„Nejlepší Vánoce v životě,“ pomyslel jsem si, když jsem viděl jejich reakci.

A je mi jasné, že od této chvíle budou dary nejen rozdávány, ale také pod vánočním stromkem vždy připomínány.

Děkuji našim klientům, že i jim můžeme pomáhat stát se, a především zůstat rentiéry.

Klidný rok 2022

Vladimír Fichtner

Generální ředitel Fichtner a.s.

V průběhu prosince 2021 akciové trhy rostly

V prosinci trhy opět rostly. Takovému fenoménu se ve světě investic říká tzv. Santa Claus rally, a rok 2021 byl tedy zakončen historickými maximy.

A to i přes velikou nakažlivost a šíření varianty omikron Covidu-19.

Akciová složka portfolia budoucích rentiérů nakonec v prosinci vyrostla o 0,87%, u rentiérů o 1,31%.

Od 1. ledna 2021, tedy za minulý rok, vyrostlo modelové akciové portfolio pro budoucí rentiéry o 26% a rentiérské portfolio o 26,1%.

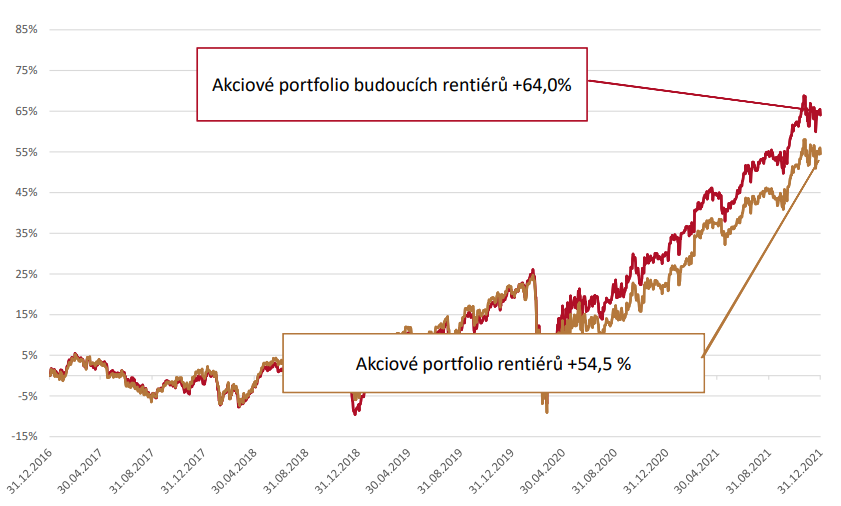

Na horizontu posledních pěti let dosáhla akciová část portfolií našich klientů – rentiérů výnosnosti 54,5%. Modelová akciová portfolia budoucích rentiérů se za 5 let zhodnotila o 64%.

Klíčovým faktorem dobrého výsledku obou typů akciových portfolií bylo především naše převažování amerických akcií.

Větší detaily o tom, co se dělo na trzích, jak si trhy vedou z pohledu jejich fundamentálního ocenění i jak na vývoj na trzích reagují drobní investoři, najdete nově v druhé polovině dnešního výtisku od strany 22.

Detailní informace o fundamentálním ocenění trhů, jak na vývoj na trzích reagují drobní investoři a další zprávy z investičního světa najdete ve 32stránkovém vydání Rentiér 1/2022, který připravujeme pro naše klienty a odběratele analytického servisu.