Úvodník pro únor 2021

První měsíc roku 2021 máme za sebou. Přestože začínal v USA útokem na Kapitol, na trzích se nic zásadního nedělo.

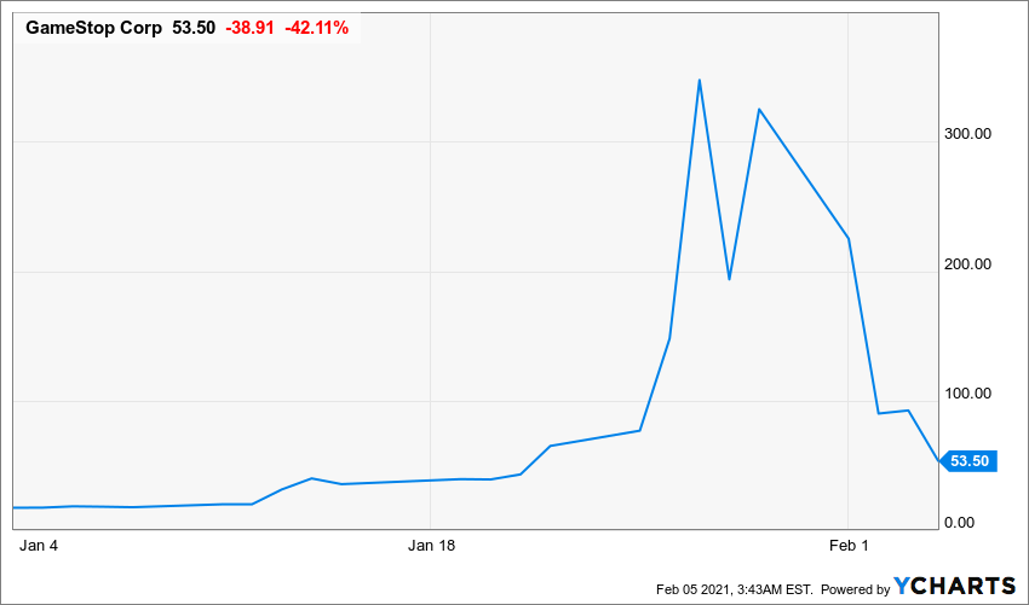

Za zmínku stojí možná jen aféra kolem prudkého růstu akcie firmy GameStop a jejího následného velkého poklesu začátkem února.

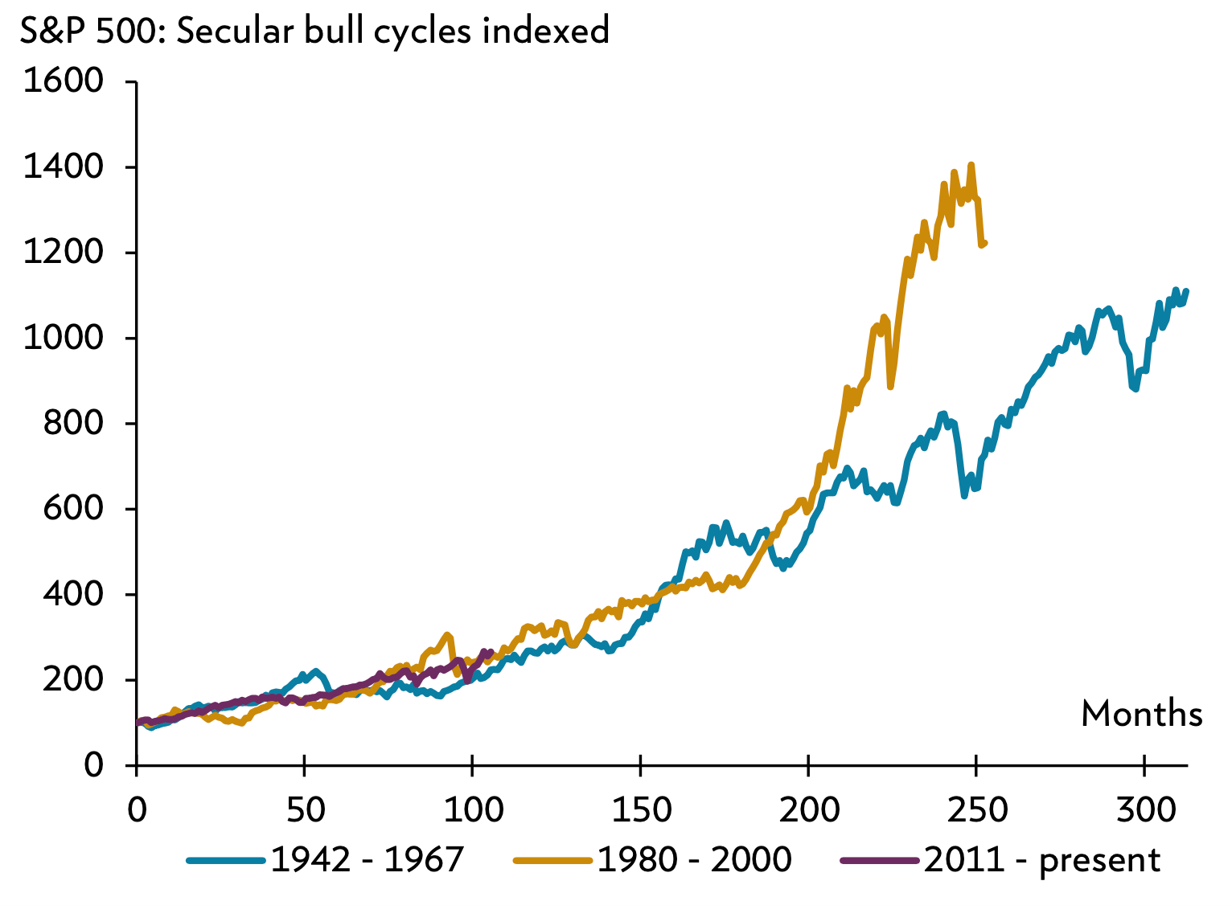

O anatomii bublin proto píše kolega Tomáš Tyl v Analýze na stranách 14 – 16.

10 poučení z roku 2020 a výhled 2021

Já s Alešem Prandstetterem jsme na konci ledna pořádali webinář pro klienty. Potěšilo nás, že na něm bylo 170 lidí.

Webinář jsme začínali prezentací o tom, co jsme se v roce 2020 naučili a co čekáme v roce 2021.

Prezentace mnohé z účastníků zaujala, ale dostalo se ke mně i pár hlasů, že jsme jí mohli věnovat trochu více času.

Takže pro všechny, kdo webinář neviděli, a pro ty, kdo si ho chtějí připomenout, jsme se rozhodli „10 poučení z roku 2020 a výhledy pro rok 2021“ rozebrat i v tomto čísle Rentiéra.

Pozor na FOMO!

Jedním z nebezpečí, na které jsme stručně upozorňovali je „strach z toho, že nám něco uteče“ v angličtině dnes již známý pod zkratkou FOMO – Fear Of Missing Out.

Jedním z nebezpečí, na které jsme stručně upozorňovali je „strach z toho, že nám něco uteče“ v angličtině dnes již známý pod zkratkou FOMO – Fear Of Missing Out.

Protože si myslíme, že si na něj jako investoři musíme dávat všichni dobrý pozor, povídání o tomto fenoménu od Tomáše Tyla najdete na straně 14.

Investovat při maximech má překvapivě dobré výsledky

Za další fenomén těchto dní považujeme strach z růstu akcií a z tzv. investování na vrcholech.

Za další fenomén těchto dní považujeme strach z růstu akcií a z tzv. investování na vrcholech.

Opakovaně se potkáváme s tím, že především naši noví klienti mají obavu zainvestovat peníze poté, co trhy vyrostly na nová maxima.

Kolega Petr Syrový se nechal inspirovat myšlenkou od analytického týmu americké banky JP Morgan a zjistil následující…

Investování při maximech přináší na horizontu roku, dvou, tří i čtyř let, tj. krátkodobě, dokonce lepší výsledky než investování za průměrné ceny roku.

Se svými překvapivými závěry vás seznámí v komentáři „Pro investice do akcií je vždy dobrý čas“ na straně 17.

Změny kvůli brexitu

Pro týmy Fichtner s.r.o. a eFrank.cz a.s. byl leden především měsícem, kdy nás plně vytěžoval brexit a migrace účtů našich klientů z Interactive Brokers UK do Maďarska.

Pro týmy Fichtner s.r.o. a eFrank.cz a.s. byl leden především měsícem, kdy nás plně vytěžoval brexit a migrace účtů našich klientů z Interactive Brokers UK do Maďarska.

Začalo to už 24. prosince 2020 a pokračovalo přes sváteční dny konce roku 2020. Nakonec to vypadá, že už (téměř) vše dopadlo dobře.

Ke dni, kdy píšu tento úvodník, tj. k 5. únoru 2020, je většina účtů našich klientů úspěšně přemigrována (393 účtů z celkových 408).

A nyní se již můžeme vrátit k tomu, co děláme standardně – našemu investičnímu poradenství pro vás.

Věřte mi, že se na to těšíme možná ještě o něco více než vy, protože i pro nás byl celý proces migrace poměrně náročný.

Vladimír Fichtner

V lednu došlu k mírnému poklesu hodnoty našich akciových portfolií

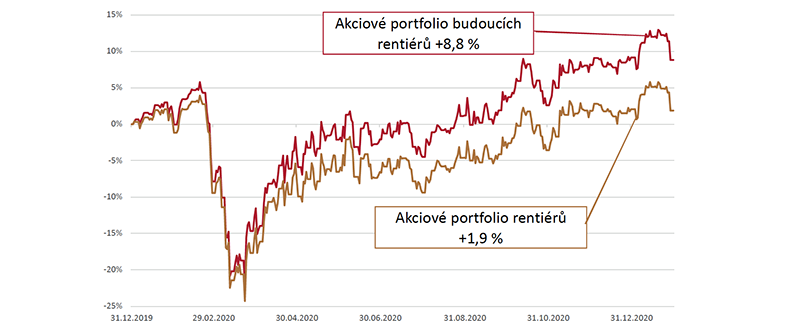

V lednu 2021 naše modelová akciová portfolia o něco málo klesla – akumulační pro budoucí rentiéry o -0,33 % a dividendové pro rentiéry o -0,2 %.

Pokud se podíváme na výkonnost od 1. ledna 2020 (13 měsíců zpět), vyrostlo modelové akciové portfolio pro budoucí rentiéry o 8,8 % a rentiérské portfolio o 1,9 %.

Pomalejší růst rentiérského portfolia je ovlivněn především vyšší vahou akcií, které vyplácejí dividendu, ale právě tyto akcie v roce 2020 nezažily takové růsty jako akcie růstovějšího charakteru.

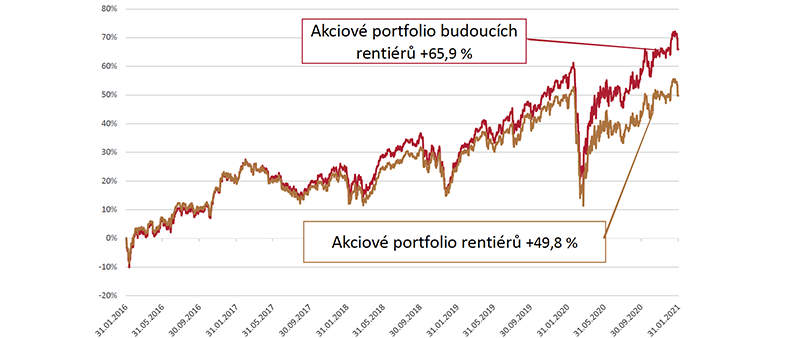

Na horizontu 5 let naše modelové akciové akumulační portfolio pro budoucí rentiéry vydělalo 69,5 %, rentiérské akciové portfolio 49,8 %.

Na grafu níže je vidět, že právě v roce 2020 se od sebe výrazněji oddálily křivky výnosu akciových portfolií obou typů našich klientů – budoucích rentiérů a rentiérů, a to díky již zmiňované nižší výkonnosti dividendových akcií v portfoliu rentiérů.

U rentiérských portfolií ale považujeme za důležitou především stabilitu výplaty průběžně vyplácených dividend klientům, a ta se i v krizovém roce 2020 potvrdila.

Detailní informace o aktuálním stavu trhů, sentimentu investorů a další zprávy z investičního světa najdete ve 20stránkovém vydání Rentiér 2/2021, který připravujeme pro naše klienty a odběratele analytického servisu.