V posledních dnech se v médiích mluví o tzv. stagflaci a vyjádřil se k tomu i guvernér ČNB pan Jiří Rusnok (E15, Otázky Václava Moravce).

Stagflace je ekonomický pojem a znamená kombinaci vysoké inflace a ekonomické stagnace.

Změna rétoriky ČNB

Dříve Česká národní banka mluvila o tom, že inflace je dočasná. Teď sice vyroste, ale v dalších měsících tohoto roku bude postupně klesat. V dalších letech se dostaneme k inflačnímu cíli.

Když jsme se bavili s lidmi o proti-inflačních dluhopisech v prosinci 2021, tak argumentovali třeba termínovanými vklady.

Často také mluvili o tom, že inflace je dočasná, a že v druhé polovině 2022 bude výnos těchto dluhopisů menší, než likvidnější termínované vklady.

Ano, ty nyní slibují 4 %.

Ale inflace je více než 10 %.

Když někdo sází na křišťálovou kouli, tak může i bolestivě prohrát. No uvidíme.

Ale zpět ke stagflaci.

Hospodářský růst koncem roku doufejme jen zastaví

Česká národní banka začíná říkat, že v důsledku situace na Ukrajině a následných tlaků na vyšší ceny energií a dalších komodit může být u nás hospodářský růst ohrožen.

Možná jste si všimli, že třeba Škodovka začíná omezovat výrobu. Přidává se bratislavská továrna Volkswagen i Hyundai v Nošovicích.

Ale složitá ekonomická situace se dotýká samozřejmě více firem, než jen automobilek a s tím spojeného průmyslu.

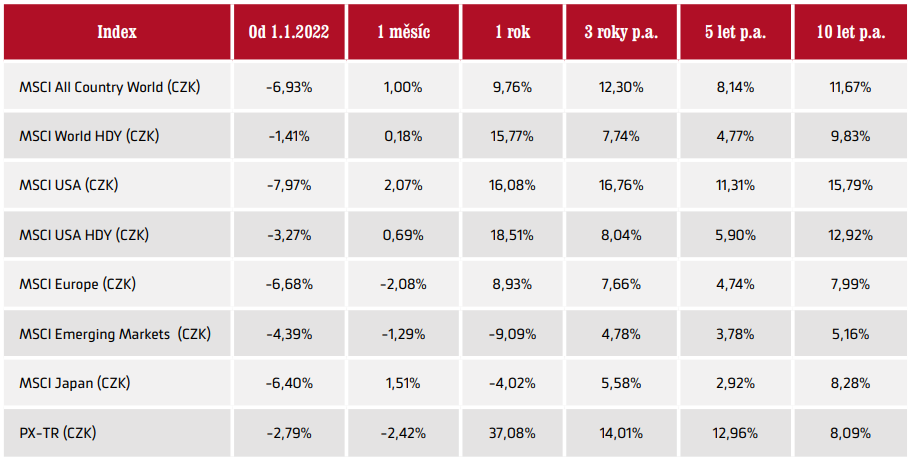

V únoru byla inflace 11,1 %.

Když se podíváte do E15, na pořad Očima guvernéra, tak zjistíte, že pan Rusnok říká:

„Bude to znamenat, že vrchol inflace nebude tam, kde jsme ho čekali, tedy okolo deseti procent či mírně nad nimi. Ale bude o nějaké procentní body výše. A nelze nyní seriózně říci, zda to budou jeden, dva, tři či nedej bože více.”

Naznačuje to „více” může přijít, i když k tomu dodává „nedejbože”.

Snížení úrokových sazeb nejspíš nepřijde

A to může být opravdu náročná situace jednak pro toho, kdo nemá zainvestováno, a také pro toho, kdo má úvěr a komu se změní výše úroku na tom úvěru.

Vzpomínám si, jak jsem byl v lednu 2022 na pobočce jedné banky a slyšel jsem v té hale telefonovat bankéřku s nějakým klientem.

Ten byl evidentně nervózní z toho, že mu na hypotéce vyrostla úroková sazba a ona mu říká: No, když si dáte na rok fixaci, tak ono to ke konci roku už bude lepší.

A já jsem si říkal: To bych chtěl mít takovouhle křišťálovou kouli.

Protože to lepší být nemusí a je potřeba pracovat i s různými scénáři.

Stagflace je jeden z nejnáročnějších scénářů

Když se inflace, zvyšování úrokových sazeb spojí s nebezpečím hospodářské recese nebo stagnace, která přináší nezaměstnanost, tak ta situace nemusí být vůbec jednoduchá.

Kvůli vysoké inflaci představuje stagflace pro investory velmi náročný scénář s nízkými reálnými výnosy.

Pro nás scénář stagflace není něco úplně nového a neočekávaného.

Detailně jsme se mu věnovali už v červenci 2020 na stránkách našeho měsíčníku Rentiér a poukazovali na investice, které mají šanci v takovém scénáři uspět.

My nevíme, co bude v létě, co bude na podzim a co v zimě.

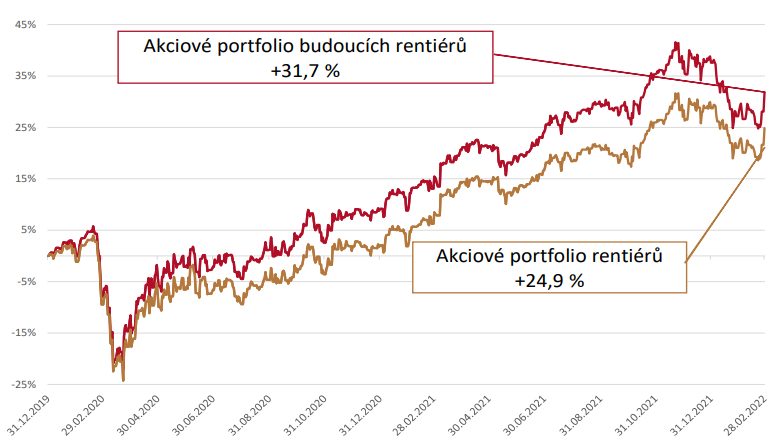

Máme portfolia klientů připravená na různé scénáře (ty pozitivní i ty negativní) a nebojíme se jich.