Úvodník pro listopad 2020

Americké prezidentské volby proběhly, ale k datu psaní tohoto úvodníku (5. 11. 2020), se stále ještě počítají hlasy. Kdo bude americkým prezidentem se já teprve dozvím, vy to možná v okamžiku čtení již víte. Uvidíme, v roce 2000 to trvalo 5 týdnů, než bylo jasno.

Americké prezidentské volby proběhly, ale k datu psaní tohoto úvodníku (5. 11. 2020), se stále ještě počítají hlasy. Kdo bude americkým prezidentem se já teprve dozvím, vy to možná v okamžiku čtení již víte. Uvidíme, v roce 2000 to trvalo 5 týdnů, než bylo jasno.

Pro naše dlouhodobé investice ale výsledek amerických prezidentských voleb není zase tak podstatný.

Stále doporučujeme investovat podle investičního plánu, s respektováním přístupu Wealth Protection, a proto v našich portfoliích budou i nadále především největší americké firmy zastoupené v ETF fondech největších správců světa, a v konzervativní části rentiérských portfolií budou mít i nadále nezastupitelnou roli české proti-inflační dluhopisy.

ETF – fakta a mýty

V minulém čísle Rentiéra jsme psali o tom, že v Česku nabízené aktivně řízené fondy jsou neustále pro investování zbytečně nákladově drahé.

V minulém čísle Rentiéra jsme psali o tom, že v Česku nabízené aktivně řízené fondy jsou neustále pro investování zbytečně nákladově drahé.

Mimo jiné i proto využíváme ETF fondy. S jejich rostoucí popularitou ale roste i počet výskytů různých dezinformací.

Proto se některým mýtům a faktům o ETF fondech v tomto čísle věnuje Tomáš Tyl ve svém článku ETF – FAKTA A MÝTY na straně 10.

ETF Blackrocku na S&P zažilo odlivy peněz. Důvodem může být přesun od ETF s fyzickou replikací do ETF se syntetickou replikací. Ovlivňuje „nás” to nějak?

Na téma ETF a jejich tvorby odpovídal jednomu z našich klientů na jeho zajímavý dotaz Petr Syrový.

Na téma ETF a jejich tvorby odpovídal jednomu z našich klientů na jeho zajímavý dotaz Petr Syrový.

Myslím si, že dotaz i odpověď na něj může zaujmout i vás, proto ji s vámi sdílíme v Petrově článku na straně 15.

Půjčka pro Accolade Finance CZ s.r.o., ano či ne?

V poslední době se k nám dostala na vyhodnocení i možná zápůjčka peněz společnosti Accolade. Ta staví průmyslové parky, daří se jí a mnozí jsou přesvědčeni o její skvělé budoucnosti.

V poslední době se k nám dostala na vyhodnocení i možná zápůjčka peněz společnosti Accolade. Ta staví průmyslové parky, daří se jí a mnozí jsou přesvědčeni o její skvělé budoucnosti.

Možná jste o tom, že firmě Accolade půjčíte peníze už přemýšleli. Jak o tom přemýšlíme my z pohledu Wealth Protection strategie, si můžete přečíst na straně 17 v komentáři Martina Havlíka.

Jak snížit rizika spojená s tvrdým brexitem a porovnání platforem Interactive Brokers (UK), Lynx a Patria.cz

Posledním důležitým tématem aktuálního čísla Rentiéra je tvrdý brexit a jeho vliv na naše investice. Dosud měl tvrdý brexit vliv zanedbatelný.

Posledním důležitým tématem aktuálního čísla Rentiéra je tvrdý brexit a jeho vliv na naše investice. Dosud měl tvrdý brexit vliv zanedbatelný.

Pro ty z nás, kteří mají svoje investiční účty v Interactive Brokers nebo Lynx, se to ale nyní mění. Interactive Brokers je totiž platforma licencovaná ve Velké Británii a s tvrdým brexitem ztratí možnost jednoduše působit na trhu Evropské unie.

Nemusíme se sice bát toho, že bychom přišli o své investice, ale je možné, že na platformě od 1. ledna 2021 nebude možné dělat vše, co bychom chtěli. Proto se tím určitě budeme zabývat a článek na toto téma od Aleše Prandsttetera najdete na straně 20.

Pravidelné webináře pro budoucí rentiéry

Na závěr bych ještě připomenul, že od letošního podzimu pořádáme s Alešem Pradstteterem každý měsíc živé webináře pro všechny, se kterými nemáme jinak šanci se vidět individuálně.

V říjnu došlo k poklesu hodnoty amerických akcií. Mírné převážení akcií v portfoliu neměníme

Hodnota našich modelových akciových portfolií v průběhu měsíce října 2020 klesala – akumulační o 1,3 % a dividendové o 1,2 %.

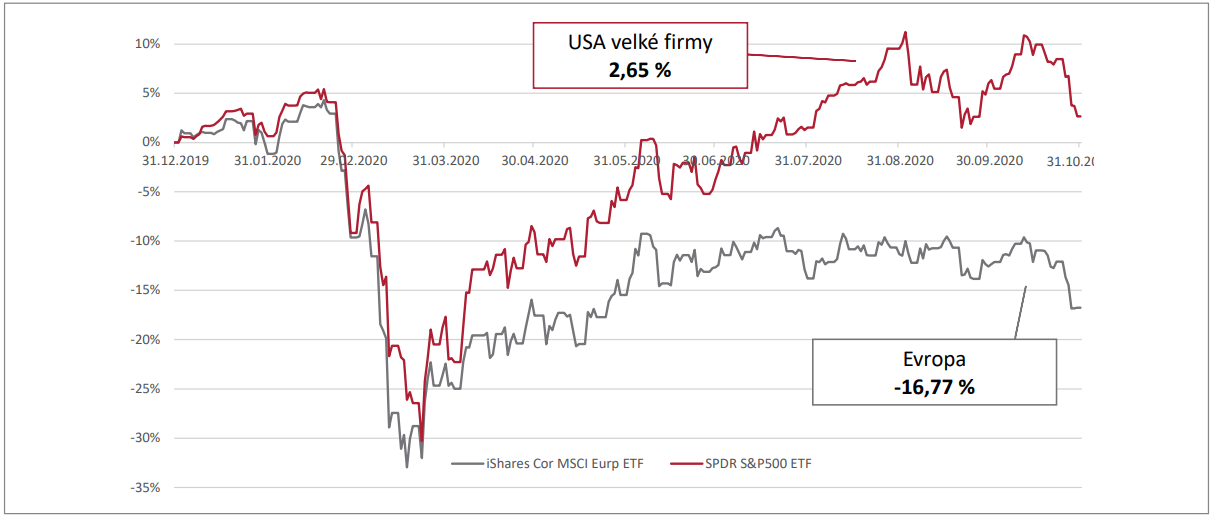

Největší pokles zažily evropské akcie, a to o -4,3 % za jediný měsíc. Širší index amerických akcií poklesl o -1,3 %, podobně se vedlo i indexu amerických dividendových akcií.

Vzhledem k tomu, že se kurz české koruny oproti dolaru a euru od začátku do konce října příliš nezměnil, lze poklesy na trzích připsat jen vlivu pohybu cen akcií.

Od začátku roku 2020 je tak akciová část našich rentiérských portfolií stále ještě o -3,6 % níže než na začátku roku. Akciová část portfolií budoucích rentiérů je o + 2,1 % výše než na začátku roku.

Nejlepší výkonnost mají akcie velkých firem z USA. I nadále táhne naše portfolia vzhůru z březnových poklesů především širší index amerických akcií. Evropské akcie mají mezi největšími regiony světa od začátku roku naopak tu nejhorší výkonnost.

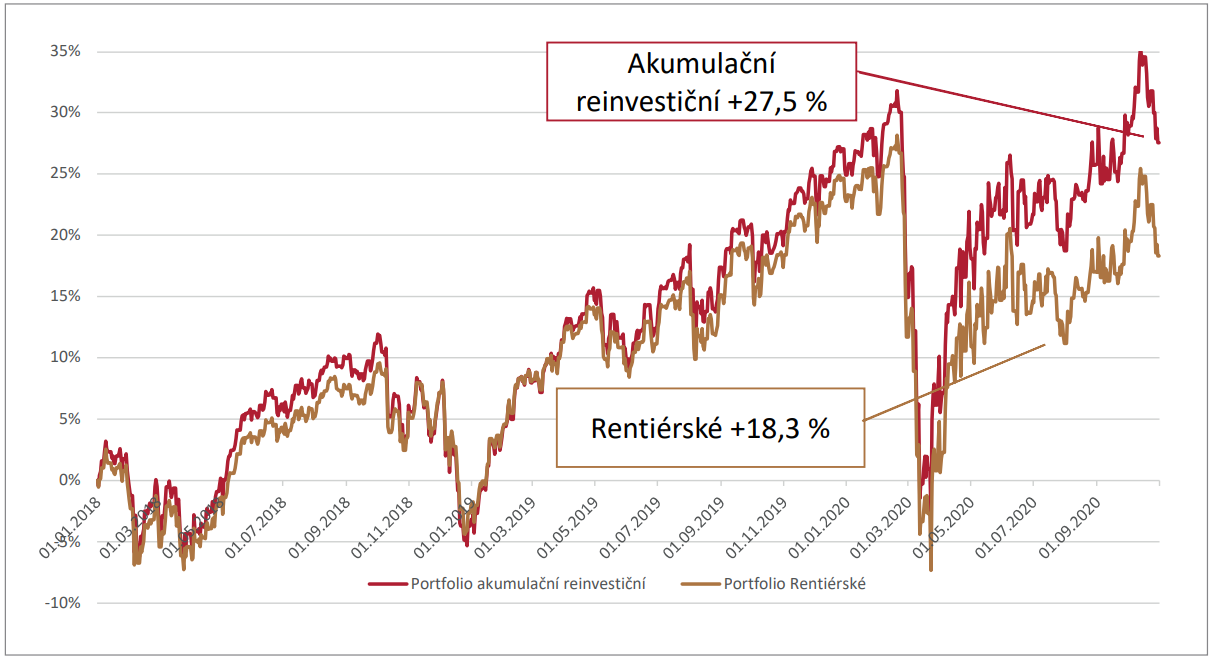

Za necelé poslední tři roky se modelová akciová portfolia budoucích rentiérů (akumulační) zhodnotila o 27,5 %, modelová akciová portfolia rentiérská o 18,3 %.

Důvodem bylo především naše trvající převažování amerických akcií v portfoliích. Dolar ve stejném období posílil oproti koruně jen nepatrně, takže největší vliv na pozitivní výsledek portfolií měl pohyb cen amerických akcií.

Detailní informace o aktuálním stavu trhů, sentimentu investorů a další zprávy z investičního světa najdete ve 24stránkovém měsíčníku Rentiér 11/2020, který vydáváme pro naše klienty a odběratele analytického servisu.