Akciové trhy na přelomu března a dubna posílily o cca 3 % a částečně tak snížily letošní pokles. Optimismus na trhu byl ovlivněn přesvědčením investorů, že konflikt v Íránu již brzy skončí. Uvidíme, jestli tomu tak bude.

Finanční úřad sleduje převody v rodině pečlivěji než dřív

Banky mají podle AML pravidel povinnost všímat si neobvyklých nebo neodůvodněných transakcí. (ByznysTrendy)

Pokud člověk neumí srozumitelně doložit příjem na svůj účet, přidělává si zbytečné starosti. Nejcitlivější bývají situace, kdy převod vypadá spíše jako mzda, nájem, podnikání nebo jiný opakovaný příjem, i když jde ve skutečnosti o rodinnou pomoc.

Dávejte si tedy pozor na to, co píšete do zprávy pro příjemce. Banky (a možná i finanční úřady) i toto začínají sledovat.

Každý osmý dluhopisář v Česku krachuje

Korporátní dluhopisy se v Česku staly mimořádně populárním nástrojem financování firem. S rostoucím počtem emisí i objemem roste mezi emitenty také počet krachů.

Jen v loňském roce spadlo do insolvence šedesát firem s dluhopisovými programy v celkové hodnotě 31,7 miliardy korun. (Forbes)

Před investicemi do jednotlivých korporátních emisí českých dluhopisů bez ratingu naše klienty pravidelně varujeme a do portfolií našich klientů je nedoporučujeme.

Evropský Real estate fond pozastavuje odkupy

Problémy jiného typu – s likviditou pro klienty – se objevují i u některých fondů zaměřených na tzv. private credit a nyní i na první realitní fondy v Německu.

Realitní fondy mohou klientům, v souladu se statutem, pozastavit možnost výběru peněz z fondu (obvykle převyšujících 5 % majetku fondu). V mém minulém komentáři jsem upozorňoval, že k tomu začalo docházet v posledních týdnech v USA.

A už to máme i v Evropě. Německý fond Euroinvest real estate, který investoval do komerčních nemovitostí ve velkých evropských městech, včetně Francie, Španělska a Itálie, pozastavil na 36 měsíců obchodování a klienti si tedy po tuto dobu nemohou vybrat své peníze. (Financial Times)

Není to úplně překvapivé – když se příliš mnoho investorů rozhodne z fondu peníze vybrat a fond vlastní aktiva, která nelze ze dne na den jednoduše prodat, musí pro klienty omezit výběry, než aktiva – v tomto případě nemovitosti – prodá. Přestože se jedná o stabilní aktiva generující příjem, jako jsou kanceláře a další prvotřídní nemovitosti.

My si rizika těchto typů fondů zaměřených na nemovitosti, private credit nebo private equity dobře uvědomujeme a při našich doporučeních riziko menší nebo nulové likvidity po omezenou dobu bereme do úvahy. I proto máme v portfoliích našich rentiérů vždy určitou část majetku v nejkonzervativnějších nástrojích peněžního trhu, protože právě v nejistých dobách platí „Cash is King“ dvojnásob.

Přestože geopolitické události přinášejí na trhy neklid, naši strategii neměníme

Ben Carlson na webu A Wealth of Common Sense upozorňuje na aktualizaci studie Hendrika Bessembindera „Sto let na americkém akciovém trhu“.

Ta ukazuje, že v období 1926 až 2025 připadala polovina z čistého vytvořeného bohatství 91 bilionů dolarů pouze na 46 firem. Ještě více šokující závěr je, že pouze 3,7 % firem vytvořilo 100 % bohatství za posledních 100 let. Silný argument ukazující, jak těžké až nemožné je tipovat budoucí vítěze.

Proto se ve Fichtner a.s. nesnažíme hádat, kdo bude vítězem za desítky let a investujeme do široce diverzifikovaných ETF, která zahrnují současné i budoucí úspěšné firmy.

Na této strategii nic neměníme ani v současné nejisté geopolitické situaci. Právě naopak. Složitější období nám má vždy připomenout, jak je tato strategie důležitá pro ochranu bohatství a dosahování dobrých investičních výsledků.

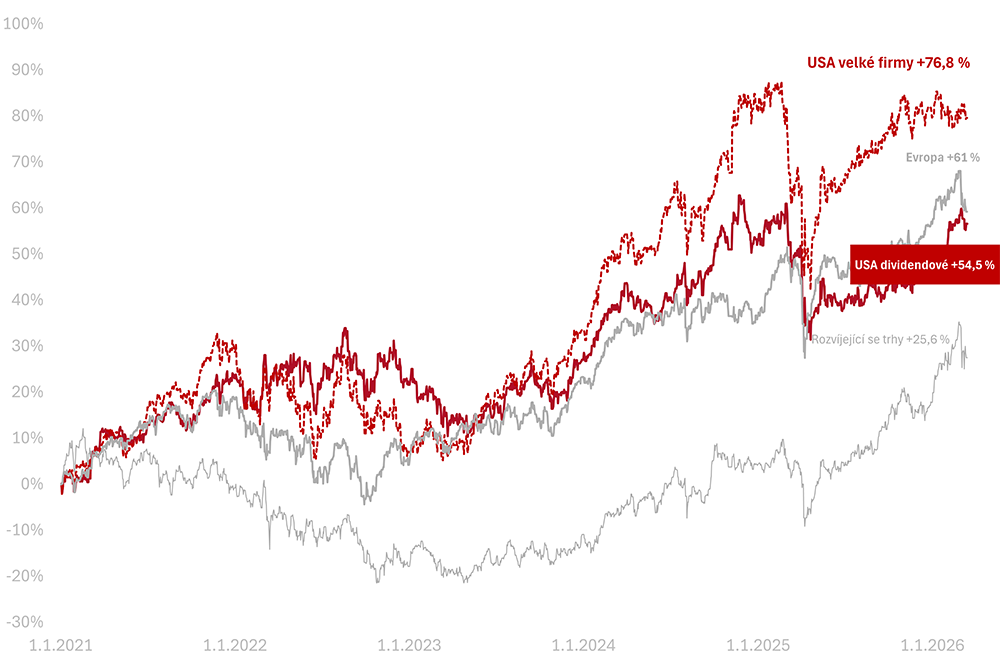

Výkonnost trhů k 1. 4. 2026

Za poslední týden celý americký trh v korunovém zůstal na svém (−0,04 % v CZK). Americké dividendové akcie dopadly podobně (−0,16 % v CZK).

Od začátku roku 2026 jsou americké akcie velkých firem −1,6 % a americké dividendové +7,5 % v CZK.

Od začátku roku 2021 vydělaly americké akcie velkých firem +76,8 %, americké dividendové +54,5 % v CZK.