Minulý týden psal kolega Tomáš Tyl, že trhy jsou jako na houpačce. Tento týden to bylo podobné – jeden den růst, druhý pokles. Celkově trhy v korunovém vyjádření lehce oslabily.

Pro nás jako dlouhodobé investory se ale neděje nic neobvyklého. Je to jen další připomínka, že krátkodobé výkyvy k trhům patří.

Pokračující konflikt v Íránu

Hlavním tématem pro investory i pro naše každodenní životy zůstává pokračující konflikt v Íránu. Jeho dopady už vidíme kolem sebe.

Někdo je vnímá při tankování a začíná přemýšlet o elektromobilu nebo solárech. Jiný je pocítí při vyřizování hypotéky, kde úroky během krátké doby vzrostly zhruba o půl procentního bodu.

Developerům je jasné, že vyšší sazby znamenají méně kupců a možná i nižší ceny. Stavebníci zase řeší zdražení materiálů, například polystyrenu, který se stal nedostatkovým zbožím.

Někdo zrušil dovolenou v Turecku a volí raději Mallorku. A jinému mezitím vzrostla cena plynu o dvacet procent. (E15)

Za sebe tuto situaci vnímám podobně jako období covidu.

Objevilo se něco nečekaného, co může výrazně ovlivnit naše životy. Pokud napětí potrvá déle, může vést k vyšší inflaci, zpomalení ekonomiky a v krajním případě i ke stagflaci – tedy kombinaci stagnace a inflace.

Z pohledu energií je zřejmé, že nejvíce zranitelná je Asie. (BBC) Evropa je na tom o něco lépe. Z regionů, do kterých investujeme, vycházejí nejlépe Spojené státy, které jsou dnes do velké míry energeticky soběstačné. Krize se jich proto pravděpodobně dotkne méně.

Je přirozené, že v takových dobách roste nejistota.

Nejistota prověřuje investiční strategii

Někteří z našich klientů nám na schůzkách říkají, že by raději odložili zainvestování nových prostředků, dokud se situace neuklidní. Jiní se naopak ptají, zda už není čas při současných – zatím spíše mírných – poklesech nakupovat.

Z našeho pohledu je právě v takových chvílích klíčové mít jasná pravidla.

My nakupujeme při poklesech, když trhy klesnou o 10 % ze svých maxim. V takový moment své klienty oslovíme a akciové strategie ve „slevě“ dokoupíme. Pokud pokles pokračuje k 20 %, následují další nákupy.

Takto jsme postupovali například během covidu, kdy trhy během jednoho měsíce klesly o 25 %. Nakoupili jsme dvakrát, zatímco mnozí investoři čekali na uklidnění situace – a nakonec nenakoupili vůbec.

Americký trh je nyní v korunovém vyjádření −5,65 % od svých maxim z 9. 1. 2026. Proto zatím poklesy nevyužíváme.

Stejně disciplinovaně postupujeme i při růstu. Když akcie posilují a jejich podíl v portfoliu roste nad plánovanou úroveň, doporučujeme jejich částečný odprodej, abychom se vrátili k nastavené strategii.

Naše strategie ochrany je stavěná na těžké časy

Více než kdy jindy chci připomenout, že naše strategie Wealth Protection je stavěná především na těžké časy.

Právě zkušenosti z krizí, jako byla dot com bublina nebo finanční krize 2008–2009, nás vedly k tomu, abychom o rizikových scénářích přemýšleli dopředu a byli připraveni. A proto dnes nemusíme strategicky nic měnit.

Fungování strategie Wealth Protection jsme si ověřili i během nedávné vysoké inflace.

Pomohla kombinace akcií, protiinflačních dluhopisů (které dnes zatím nejsou dostupné), dostatečné hotovosti a jasných pravidel pro nákupy i prodeje. A také naše inflační doložka, díky které klienti v období vyšší inflace platili výrazně méně na success fee.

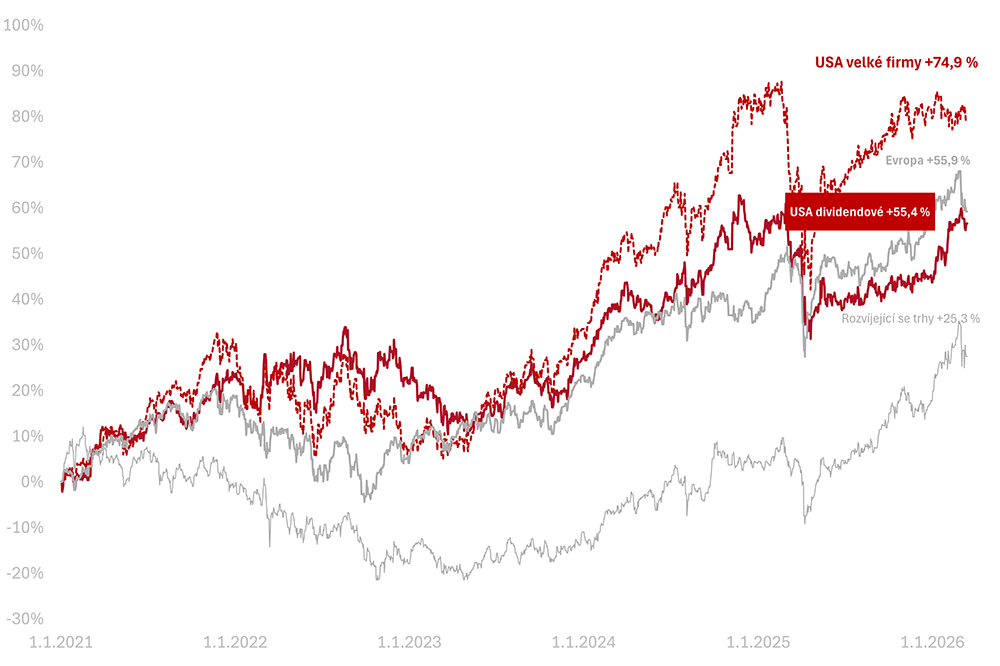

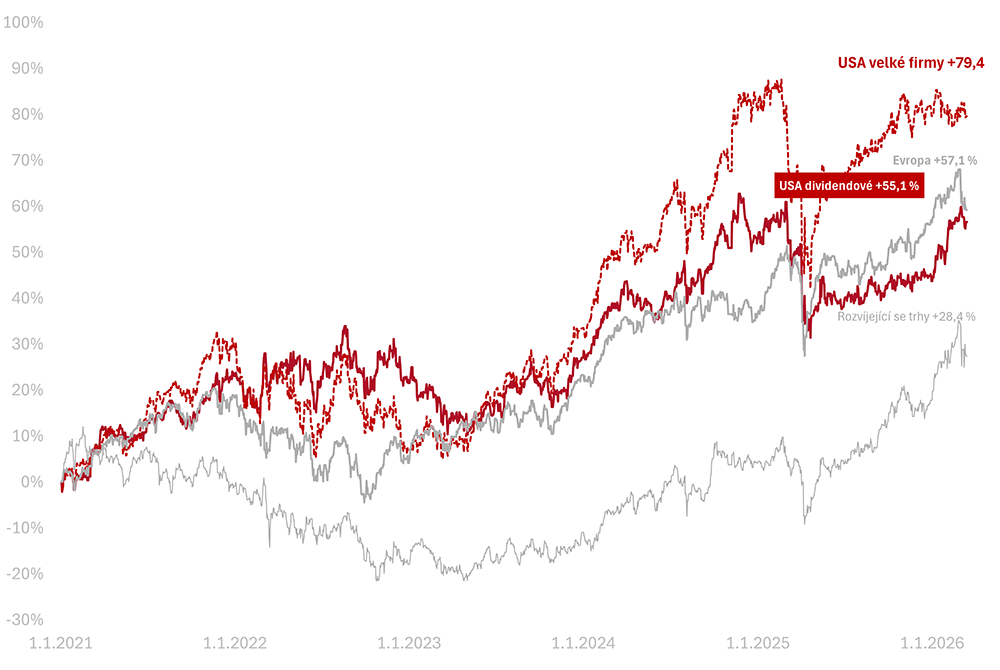

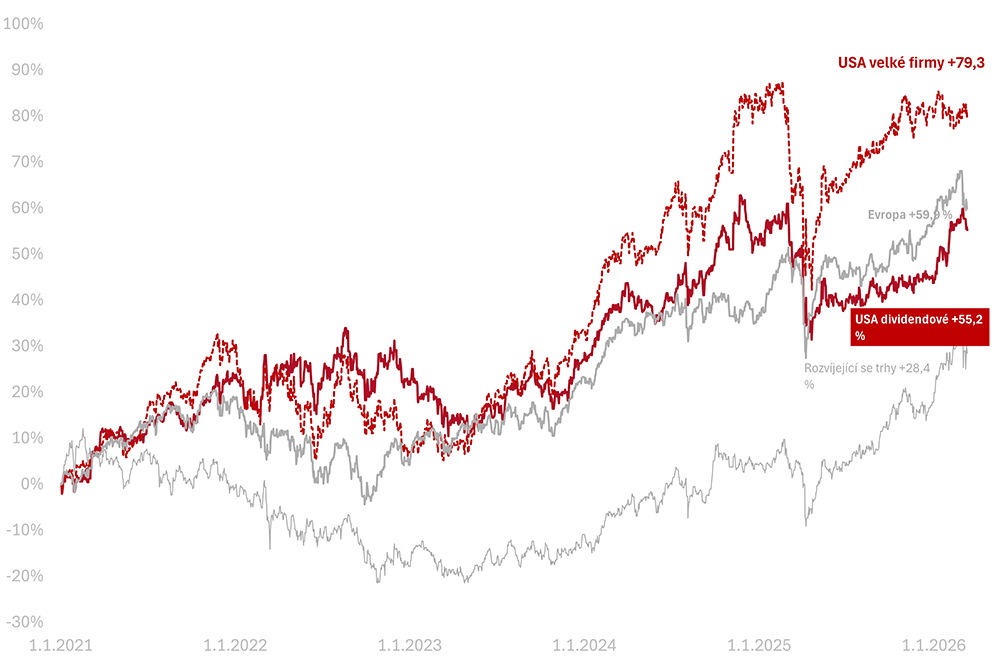

Výkonnost trhů k 26. 3. 2026

Za poslední týden americký trh v korunovém vyjádření poklesl (−2,5 %), dividendové akcie zůstaly na svém (+0,1 %).

Od začátku roku 2026 jsou americké akcie −2,7 %, dividendové +8,1 %.

Od začátku roku 2021 vydělaly americké akcie velkých firem +74,9 % a dividendové +55,4 % v CZK.