Uplynulý týden byl neobvykle klidný. Svět si „zvykl“ na konflikt USA – Írán, důležité firmy (Google, Amazon, Meta) reportovaly pozitivní ekonomické výsledky, na což akciové trhy reagovaly růstem a jsou opět na maximech.

Index S&P 500 je „opět“ na historických maximech

Americký akciový index S&P 500 dosáhl nového historického maxima = ATH = All Time High (7,142) a navzdory geopolitickému napětí na Blízkém východě pokračuje v růstu.

Investory podporuje nejen uklidnění situace v Íránu, ale také silná výsledková sezona a návrat optimismu kolem technologických a AI akcií, které znovu přebírají roli hlavního tahouna trhu. Analytici JP Morgan odhadují, že index může dosáhnout 8 000 bodů (růst o 12 %) do konce roku. (Fondshop)

Ano, když trh dosáhne maxima (ATH), neznamená to, že je na vrcholu a přijde pokles. Trh může dále růst, a to i několik let. Skutečný vrchol zjistíme vždy až zpětně. Nicméně je potřeba brát predikce bank s velkou rezervou.

Podle předpovědí v médiích se ale nerozhodujme

Nejrůznější předpovědi analytiků (naposledy např. z let 2023 a 2024, kdy analytici předpovídali stagnaci trhů a ty následně rostly každoročně o více než 20 %) ukazují, že mají jen malou spolehlivost a nemá smysl se jimi řídit.

Podobně jako nemá smysl se řídit podle krátkodobých předpovědí měnových kurzů. Viz. poslední predikce Commerzbank a Danske Bank, které se shodují v tom, že v druhé polovině roku by měl kurz americké měny oslabovat.

I renomovaný autor Jiří Soustružník ve svém článku na Patria připouští různé scénáře a přiznává, že je možný vývoj všemi směry.

Důležitější než predikovat je mít strategii pro různé scénáře

Podle slavné studie ve Financial Analysts Journal (Determinants of Portfolio Performance, Autoři: Gary P. Brinson, L. Randolph Hood, Gilbert L. Beebower) z roku 1986 rozhoduje z 94 % o výsledku investování strategická alokace. Tedy poměr akcií, dluhopisů a hotovosti.

Proto portfolia klientů ve Fichtner a.s. sestavujeme především pro neklidné doby, kdy se „láme chleba“. Tato portfolia v dobrých časech nepředvedou rekordní výkonnost, ale podrží své majitele zejména v těžkých časech.

Fed ponechal sazby na současné úrovni

Mnohem důležitější než předpovědi bank jsou vývoj firemních zisků, inflace a výše úrokových sazeb.

Americký Fed ponechal na zasedání 29. 4. 2026 sazby na současné úrovni 3,5 – 3,75 % a je nadále obezřetný vůči inflaci (ta je cca 1 procentní bod nad inflačním cílem 2 %), tlakům drahých energií, nejisté geopolitice a mírnému ochlazení na trhu práce. (Patria)

Zatím není úplně jasné, jaká bude politika Fedu, pokud senát v květnu potvrdí Trumpova kandidáta na postu nejvlivnější centrální banky světa, Kevina Warshe, který je zastáncem přísné měnové politiky. Ale Trump po něm bude naopak chtít podporu ekonomiky a snižování úrokových sazeb. (HN)

Na závěr pár připomenutí, že zázračné investice bez rizika neexistují

Čínský index realitních nemovitostí v posledních 4 letech klesl téměř o 30 % a vymazal předchozí dvacetiletý růst. (FRED) Připomínka pro české investory, že nemovitostní trh nelze nafukovat do nekonečna a vše má své limity.

Ambiciózní kryptoměnový projekt MR Trade z finanční skupiny Edo oficiálně skončil v konkurzu. Soud ve středu potvrdil úpadek společnosti, reorganizace podle něj není možná. Souběžně s tím Česká asociace společností finančního poradenství a zprostředkování vyloučila ze svých řad samotnou poradenskou skupinu Edo. (Deník N)

Zhruba před dvěma lety se stalo trendem takzvané flipování nemovitostí. Nákup levných vlastnických podílů v nemovitostech spojený s nátlakem na ostatní podílníky. A spolu s nimi i kurzy slibující zhodnocení investic v desítkách procent a „pohodlný život do tří let“. Výsledek: většina účastníků kurzu neprodala ani jednu nemovitost. (HN)

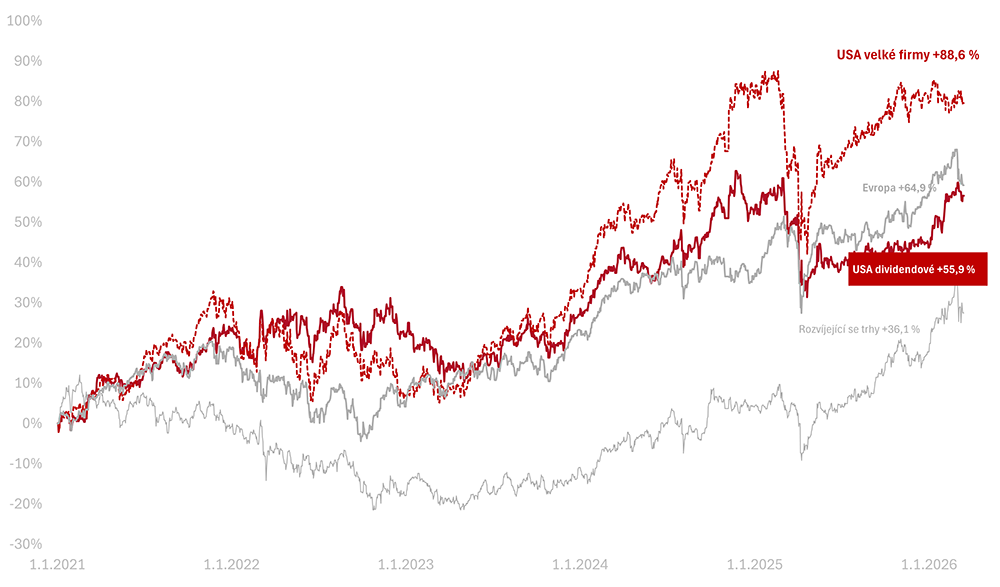

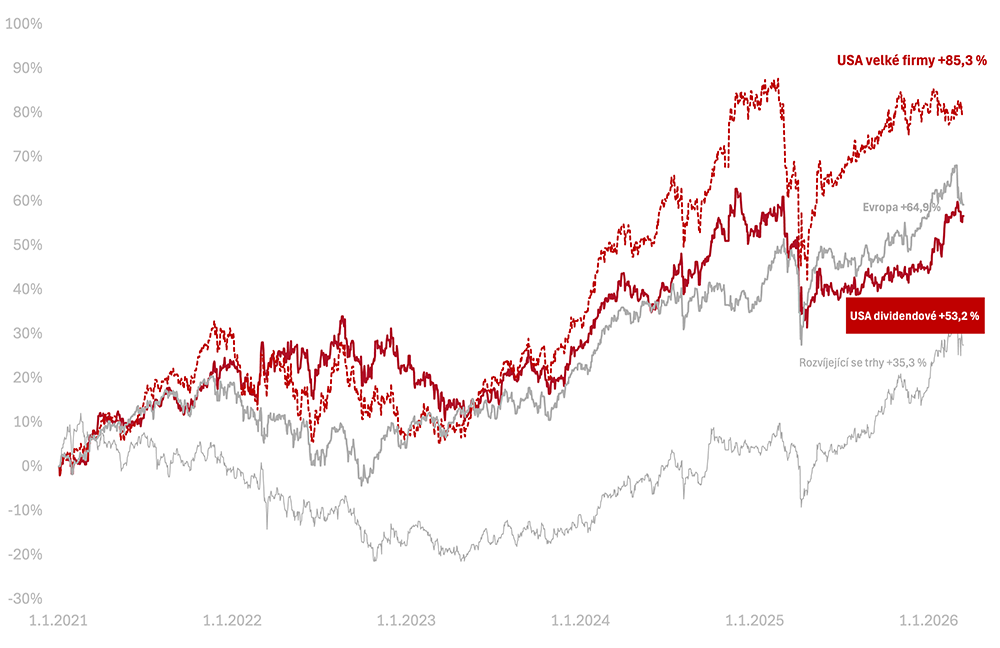

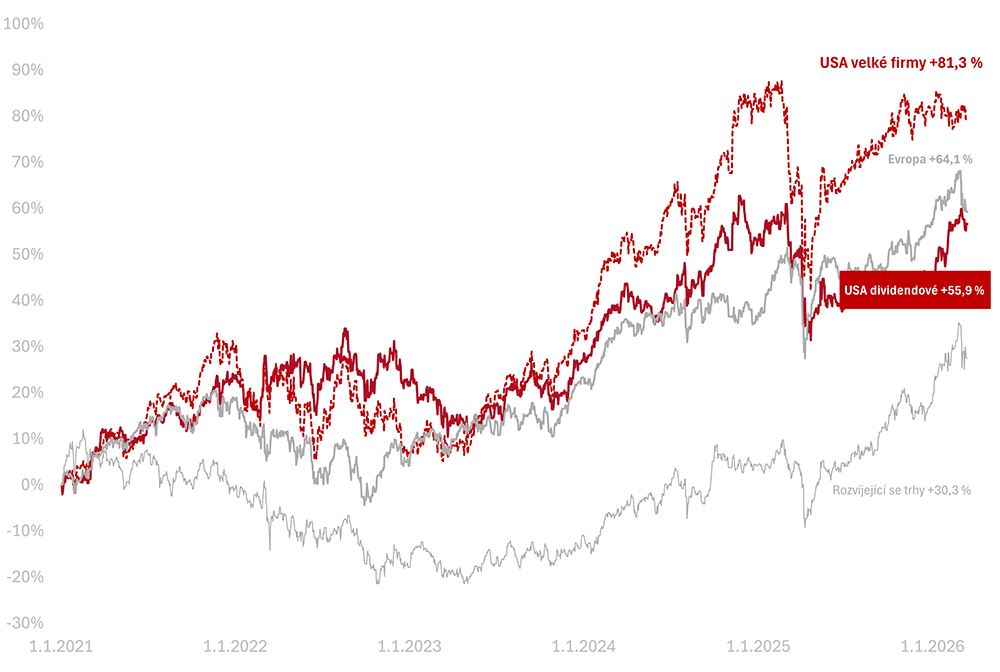

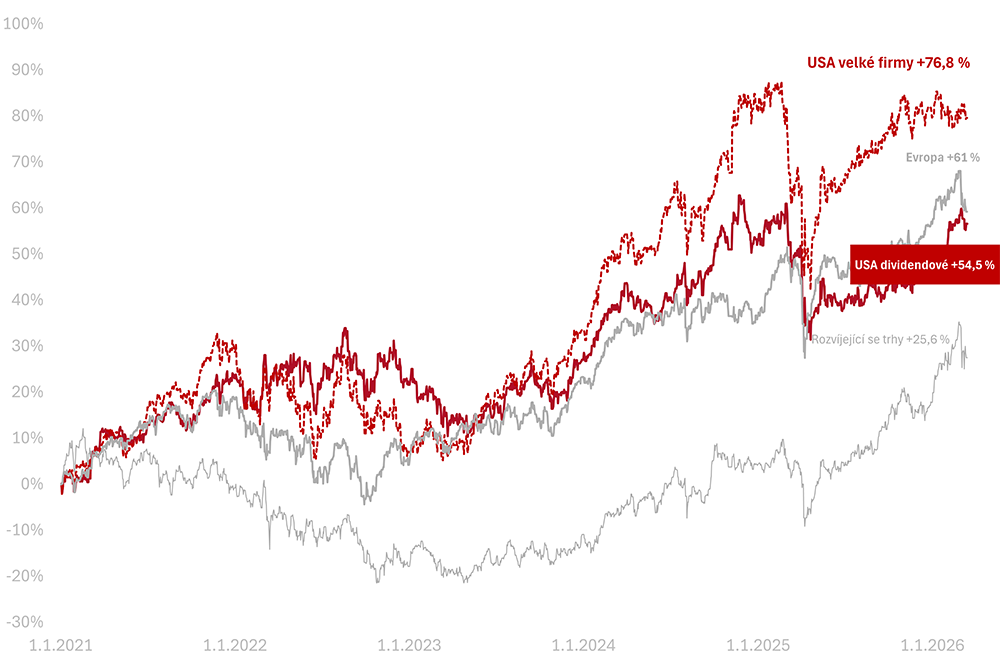

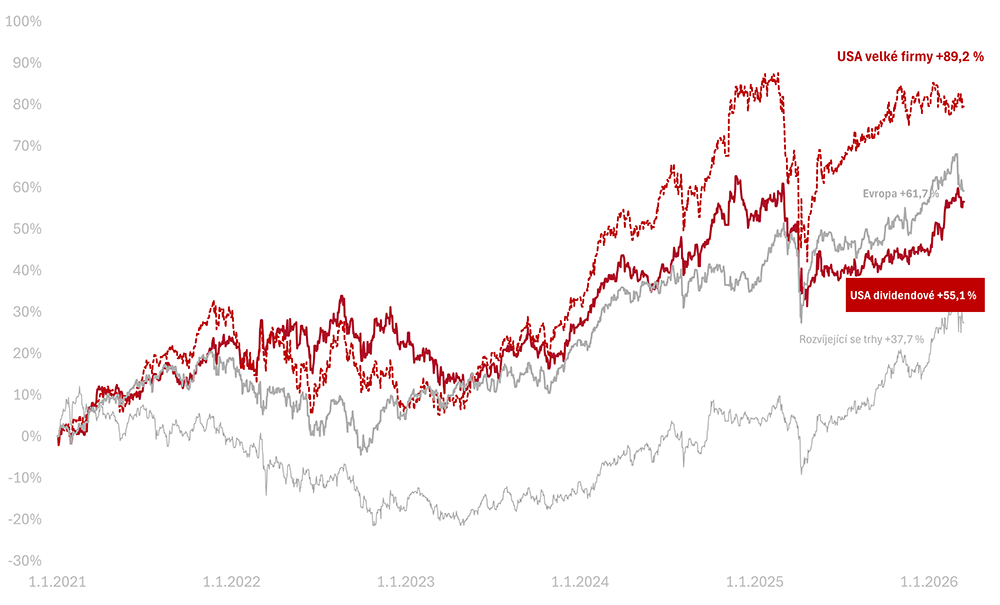

Výkonnost trhů k 29. 4. 2026

Za poslední týden celý americký trh v korunovém zůstal na svém (+0,3 % v CZK). Americké dividendové akcie mírně ztrácely (−0,5 % v CZK).

Od začátku roku 2026 jsou americké akcie velkých firem 5,3 % a americké dividendové +7,9 % v CZK.

Od začátku roku 2021 vydělaly americké akcie velkých firem +89,2 %, americké dividendové +55,1 % v CZK.

S kolegou Richardem Mrňkou, senior analytikem, jsme vystupovali jako lektoři na

S kolegou Richardem Mrňkou, senior analytikem, jsme vystupovali jako lektoři na