Dnes ráno nás kontaktovala klientka znepokojená článkem amerického ekonoma Petera Schiffa, který varuje před blížící se finanční katastrofou v USA, údajně horší než krize v roce 2008. Podle něj dolar oslabí, nahradí ho zlato a krize přijde už letos nebo příští rok. (Yahoo)

My doporučujeme neřídit se katastrofickými titulky (emocemi), ale držet se faktů a dlouhodobého investičního plánu (strategie).

Schiff je dlouhodobým kritikem americké politiky a ekonomiky a je pravda, že krizi v roce 2008 předpověděl. Stejně jako mnoho krizí, které se nestaly.

Podobné předpovědi od něj vidíme skoro každý rok za posledních 15 let. Pokud někdo neustále hlásí bouřku, jednou se trefí.

Média dnes často více než objektivní analýzu hledají emoce a čtenost, proto jsou podobné katastrofické scénáře atraktivní.

Máme mít USA v portfoliu?

Od některých investorů opět slyšíme otázky, jestli investovat do akcií USA, když se nám nelíbí kroky amerického prezidenta a jeho administrativy vůči spojencům.

Americký trh reprezentují společnosti jako Apple, Microsoft, Google a další. S akciemi je to podobné jako s využíváním jejich produktů.

Je aktuální vedení USA důvodem přestat používat produkty těchto firem?

Podle našeho názoru není. Ostatně ani s naší vládou a pohledem na zahraniční situaci některých jejích členů nesouzníme, ale není to pro nás důvod na Českou republiku zanevřít.

Sazby zůstávají

Americká ekonomika je podle dat i podle šéfa Fedu Jeroma Powella solidní, růst HDP stále pozitivní, spotřebitelská poptávka a investice silné, rizika spojená s inflací a nezaměstnaností slábnou. (The Washington Post)

Přesto Fed ponechal klíčové sazby na současné úrovni 4,5 %, stejně jako ČNB ponechává dvoutýdenní repo sazbu od 9. 5. 2025 na 3,50 %.

Obě instituce však v roce 2026 spíše očekávají pokles sazeb.

Výsledky velkých firem stabilitu americké ekonomiky potvrzují

Přestože Microsoft i Meta překvapily růstem zisků, akcie reagovaly rozdílně: Meta posílila (+10 %), Microsoft oslabil (−10 %). (Reuters)

U Mety trh ocenil překonání odhadů a pozitivní výhled, u Microsoftu se investoři naopak obávají velkých kapitálových výdajů do AI a infrastruktury.

Je vidět, že ne vždy reagují akcie The Magnificent Seven stejně a diverzifikace v rámci Wealth Protection přístupu dává pořád velký smysl.

Slabý dolar není hrozba

Oslabující dolar zajímá asi každého investora. Jaký bude jeho budoucí vývoj?

Budoucnost samozřejmě neznám, ale za svou poradenskou kariéru jsem již zažil dolar za 42 Kč (10/2000) i za 15 korun (07/2008).

Pohyb měny může být významný, ale neznamená to tragédii. I v roce 2008 se objevovaly titulky, že dolar zanikne a nebude existovat.

To, co o úspěchu v investicích na dlouhodobém horizontu rozhoduje, není kolísání měnového kurzu, ale kvalita podkladového aktiva.

Stejně jako se vyplatí kupovat kvalitní zboží ve slevě, může být slabý dolar příležitostí k nákupu kvalitních amerických akcií. Samozřejmě pokud takový nákup odpovídá investičního plánu.

IPO, ačkoliv mediálně atraktivní, stále nedoporučujeme

Časté jsou i dotazy na plánovaná IPO roku 2026 (SpaceX, OpenAI, Revolut, Stripe, Canva). (Patria)

Kvůli velké informační nerovnováze a nejisté valuaci IPO v rámci ochrany majetku klientům nedoporučujeme.

Více k tomuto tématu přinese analýza Tomáše Tyla v únorovém čísle měsíčníku Rentiér.

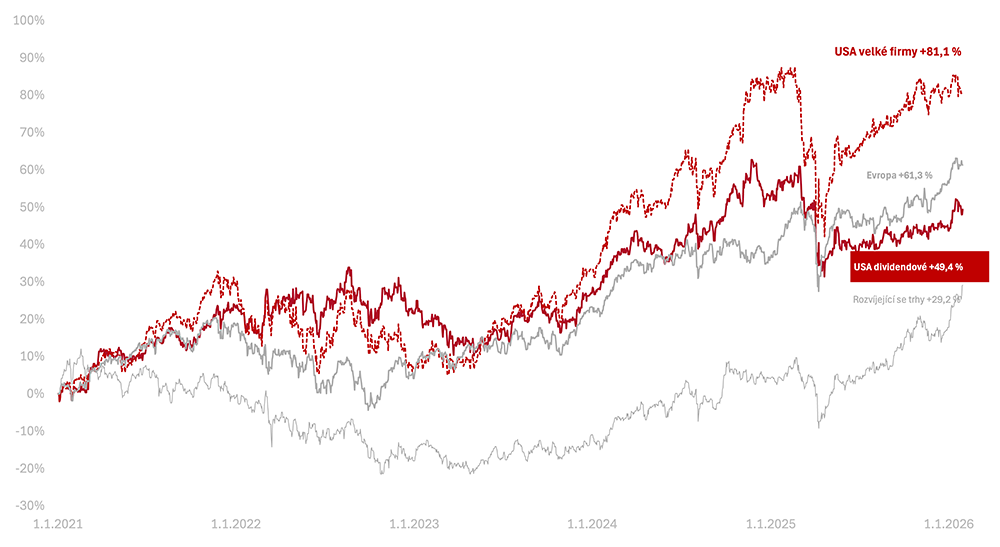

Výkonnosti trhů k 29. 1. 2025

za poslední týden celý americký trh v korunovém vyjádření poklesl (−0,7 % v CZK). Americké dividendové akcie poklesly také (−1 % v CZK).

Od začátku roku 2026 jsou americké akcie velkých firem +0,8 % a americké dividendové +3,9 % v CZK.

Za 5 let, od začátku roku 2021, vydělaly americké akcie velkých firem +81 %, americké dividendové +49 % v CZK.