Minulý týden byl na kapitálových trzích poměrně klidný, takže výběr našich článků je tentokrát spíše z oblasti podvodů, rizik nemovitostí a zrušení cel prezidenta Trumpa.

Důvěřivost a ochota riskovat kvůli pár procentům navíc je snad nekonečná

Nepřestává nás udivovat, že úspěšní a chytří lidé pravidelně sedají na lep firmám, které se řídí heslem „nikdo vám nedá více, než vám my můžeme slíbit“.

Téměř každý týden se objeví zpráva o tom, jak investoři přicházejí o majetek ve společnostech, které klientům slibují vysoké zisky bez rizika, a dříve či později se u nich objeví problém.

Vyšší výnos s sebou VŽDY nese i vyšší riziko, což je popsáno snad v každé investiční učebnici a dokumentováno takzvaným „magickým investičním trojúhelníkem“, jehož vrcholy tvoří očekávaný výnos – riziko – likvidita. Ten říká, že v investicích, stejně jako v životě, je vždy něco za něco.

Tento týden to dokumentuje článek o skupině YD Capital, která emitovala dluhopisy v miliardách korun a nyní posílá dvě své společnosti do insolvence. (HN) Také společnost Solek, jejíž věřitelé podle posudků mohou dostat jen zlomek hodnoty dluhopisů. (E15)

Těší nás, že naši klienti se řídí zdravým rozumem, nejsou chamtiví a na podobné nabídky vůbec nereagují.

Opačným extrémem je sázka pouze na nemovitostní portfolio

Nemovitosti, zejména v Česku, investoři vnímají jako absolutní jistotu. I nemovitosti – stejně jako všechny jiné investice – však mají svá rizika.

Tím prvním je, že po dramatickém růstu cen nemovitostí činí průměrný hrubý výnos investičního bytu v ČR necelá čtyři procenta, v top lokalitách Prahy 1 dokonce jen 2,5 % (HN) a po započtení nákladů a daní často nepokryje ani inflaci.

Závažnějším rizikem je, že pokud máte příliš velkou část majetku v nemovitostech a potřebujete prodat v nevhodnou dobu, může být cena nepříjemným překvapením.

Článek s nadpisem Už to začalo upozorňuje, že v některých městech USA (Houston, Miami, Austin) je výrazný převis nabídky nemovitostí nad poptávkou a o kupce je ale nouze. I čeští realitní investoři mají ještě v paměti hypoteční krizi z let 2007–2008, která přerostla v celosvětovou hospodářskou krizi.

Nizozemsko chystá od roku 2028 revoluci ve zdanění investic

Seznam Zprávy upozorňují, že Nizozemsko chystá od roku 2028 revoluci ve zdanění investic, kdy chce vybírat daň i z růstu hodnoty akcií či fondů ještě před jejich prodejem.

K článku bychom doplnili, že Nizozemsko podobný princip uplatňovalo již dříve a nejprve zdaňovalo růst aktiv paušálně 4 %, poté zavedlo rozdílné zdanění pro různé investiční nástroje.

Současná úprava zpřesňuje pravidla a hledá další způsob zdanění růstu aktiv (nicméně se po vlně kritiky diskutuje o jejím stažení).

Daně jsou s investicemi bohužel pevně spjaty.

Proto naše klienty při rebalancování či odprodeji portfolia vždy předem upozorňujeme, zda již splňují časový test, a pokud ne, jaká bude případná daňová povinnost. Případné změny ve zdanění investic průběžně sledujeme a budeme zohledňovat při našich doporučeních klientům.

Nejvyšší soud zrušil Trumpova globální cla

Zprávou, která vám jistě neunikla, je rozhodnutí Nejvyššího soudu zrušit Trumpova globální cla. (The Wall Street Journal)

Trump již hledá náhradní řešení a s velkou pravděpodobností opět něčím překvapí. Je však patrné, že kapitálový trh začíná být vůči jeho krokům odolnější. Trhy již nereagují na jeho výroky emocionálně vysokou volatilitou a investoři si uvědomují, že Trump se nerovná Amerika ani stabilní a ziskové americké firmy.

Dobrou zprávou pro demokracii je to, že na rozdíl od Putina, který si v Rusku dělá co chce, má Nejvyšší soud USA odvahu se jednoznačně vymezit vůči prezidentovi, pokud překročí své pravomoci a dělá zásadní kroky bez jasného souhlasu Kongresu.

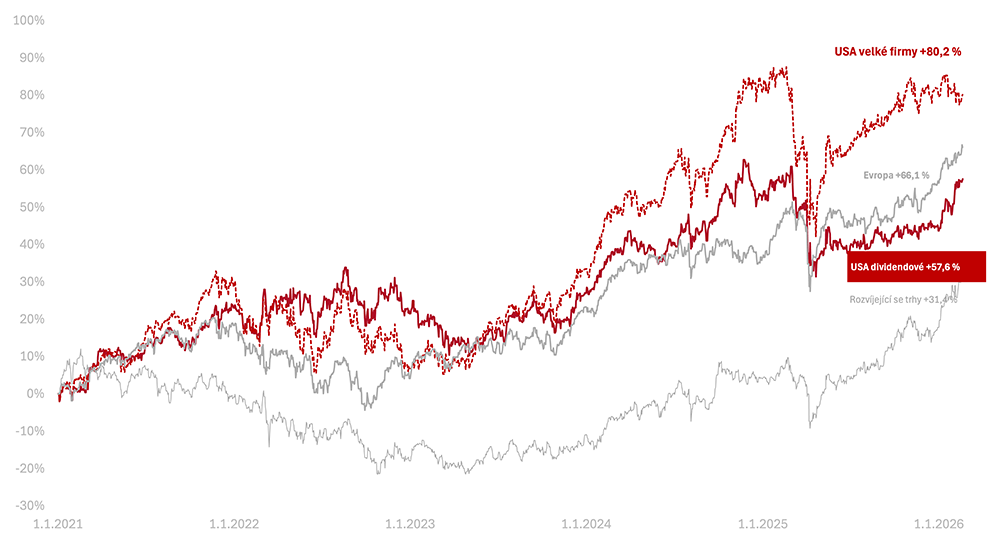

Výkonnost trhů k 26. 2. 2026

Za poslední týden celý americký trh v korunovém vyjádření rostl (0,3 % v CZK). Americké dividendové akcie mírně klesly (−0,1 % v CZK).

Od začátku roku 2026 jsou americké akcie velkých firem +0,6 % a americké dividendové +9,5 % v CZK.

Od začátku roku 2022, kdy byly akcie na vrcholu před posledním významným propadem, jsou americké akcie velkých firem +40,4 % a americké dividendové +28 %.

Od začátku roku 2021, vydělaly americké akcie velkých firem +80,8 %, americké dividendové +57,4 % v CZK.