Základní úrokové sazby mají na naše životy velký vliv. I když o nich mají lidé jen malé povědomí.

Centrální banky deklarovaly, že sazby zůstanou nízké po delší dobu. Jejich zvýšení by mohlo být totiž další ranou ekonomice.

Ve skutečnosti totiž sazby rozhodují o tom, jak máme drahé hypotéky, jak je dostupné bydlení, ale v důsledku někdy i to, jestli budeme mít práci, nebo nám nezkrachuje byznys.

Rozhodují i o tom, jak se bude dařit našim úsporám.

Vy to možná víte, ale zkuste se zeptat běžných lidí na jejich názor na úrokovou sazbu. Sledují vůbec úrokové sazby? Co si myslí o tom, že dlouhodobě zůstane nízká a jaký to bude mít dopad na jejich životy?

Většina by se nás koukala jako na blázny. Nevěděli by, proč by je nějaká úroková sazba měla vůbec zajímat.

Skutečnost je ovšem taková, že úrokové sazby ovlivňují naše životy poměrně intenzivně a je hodně důležité, co se s nimi děje.

Úroková sazba určuje cenu peněz

Od úrokových sazeb se odvíjí cena peněz na trhu.

Od ceny peněz se potom odvíjí kolik dostaneme navíc, když někde spoříme, tj. jaký bude úrok na spoření.

Nebo naopak kolik zaplatíme navíc, když si někde půjčujeme, tj. jak drahý bude úvěr. Protože vždycky se cena peněz skládá ze základní úrokové sazby plus marže banky.

Když to celé zjednodušíme, cena peněz je vždy základní úroková sazba plus riziková přirážka. Od toho se odvíjí, jaký dostaneme úvěr.

Nebavíme se o půjčkách v řádu desítek tisíc, ale o úvěrech v řádu milionů…

O hypotékách…

Nízká sazba = levná široce dostupná hypotéka

Jaký bude mít naše hypotéka úrok závisí na základních úrokových sazbách.

Jestli bude mít naše hypotéka úrok 2 % nebo 4 % nebo třeba 10 % se neurčuje tak, že by banka vystřelila nějaké číslo tak, jak ji zrovna napadne.

Úrok hypotéky se odvozuje od základních úrokových sazeb.

Ty určují jak vysoká bude naše měsíční splátka. A pochopitelně jestli na ni budeme mít.

Nízké úrokové sazby znamenají, že i hypotéky budou hodně levné.

To na druhou stranu může tlačit vzhůru ceny rezidenčního bydlení, protože více lidí si může dovolit levnou hypotéku.

Viděli jsme to v roce 2007 a vidíme to i nyní v roce 2020.

Vysoká sazba = drahá nedostupná hypotéka

Vysoké úroky naopak znamenají, že jsou peníze příliš drahé a nikdo si hypotéku dovolit nemůže.

Pokud se vaší běžící hypotéce blíží konec fixace a v době fixace došlo k růstu základní úrokové sazby, bude vyšší tím pádem i úroková sazba hypotéky.

Může se stát, že najednou na ty zvýšené splátky nebudete mít peníze.

Tohle byla jedna z klíčových událostí, které odstartovaly poslední finanční krizi.

V Americe v roce 2007 najednou vyskočily úrokové sazby a lidé neměli na splácení hypoték.

To pak vedlo k exekucím nemovitostí a jejich nuceným prodejům a poklesům cen nemovitostí.

Hypotéky a nemovitosti

Zatím jsme zmínili dvě témata, která se týkají úrokových sazeb a promítají nám vliv základních úrokových sazeb do našich životů velmi výrazně.

Základní úrokové sazby silně ovlivňují naše výdaje. Kolik utratíme za bydlení – skrze ceny hypoték.

Zároveň silně ovlivňují ceny nemovitostí – skrze dostupnost hypoték.

Pojďme se podívat, jak se úrokové sazby promítají do našich životů na straně příjmů.

Nízká sazba = rostoucí výplaty

Ať už máme nějaký byznys a nebo jsme něčí zaměstnanci, tak firmy si také půjčují. Za kolik si půjčují, se opět odvíjí od základní úrokové sazby.

Základní úroková sazba je nástroj, kterým se centrální banka snaží ovlivňovat ekonomický cyklus.

Aby si firmy mohly víc půjčovat, investovat a ekonomika se víc rozjížděla, tak centrální banka sníží úrokové sazby.

Nízké úrokové sazby znamenají levné peníze. Banky mohou poskytovat úvěry s nižšími úroky. Firmy si mohou snáz půjčit a půjčené peníze mohou používat k rozvoji svého byznysu. Mohou nabírat další zaměstnance, rozjíždět nové projekty atd.

Nízké základní úrokové sazby rozjíždějí ekonomiku. A v konečném důsledku i zaměstnanci mají dobré platy.

Žádný rozjezd ani růst ale netrvá věčně.

Vysoká sazba = stagnující výplaty nebo propouštění

Když se blíží vrchol ekonomického cyklu, začíná se z přílišného úvěrování stávat nebezpečí.

Firmy si příliš půjčují a začínají financovat projekty, které nejsou životaschopné. Ekonomika se začíná přehřívat a může se dostat do nějaké bubliny. Z ní pak vede tvrdá cesta dolů.

Pro centrální banku je to jeden z mnoha impulzů pro zvýšení základních úrokových sazeb. Utahovat kohoutek úvěrů a brzdit ekonomiku.

To samozřejmě ovlivňuje podnikatele, kteří si nemohou půjčit a to ovlivňuje i jejich zaměstnance. Když má firma peníze k dispozici, může rozjíždět projekty a může dělat byznys, tak může nabírat více zaměstnanců.

Ale v opačném případě, musí aktivity utlumovat a zaměstnance musí propouštět nebo aspoň šetřit na jejich platech.

Sazby nás ovlivňují

Základní úroková sazba, o které rozhoduje centrální banka, tedy ovlivňuje naše životy v mnoha různých rovinách a to velmi intenzivně.

Samozřejmě vždy záleží na firmě, ve které pracujete, nebo kterou vedete. Některá jede bez úvěrů. Jiná je zadlužená až po uši a sesype se s prvním zvýšením úrokových sazeb.

Záleží také na nemovitosti. Některé nemovitosti se vyplatí koupit, i když jsou úroky za hypotéku vyšší. Jiné se naopak nevyplatí ani za 2 %, která nyní vidíme v reklamách bank.

Aktuální situace

Nyní jsme kvůli pandemii ve fázi ekonomického útlumu.

Centrální banky se snaží ekonomiku podpořit. Snaží se neklást podnikatelům překážky v podobě drahého úvěru, aby si podnikatelé mohli půjčit a pracovat na překlenutí špatné situace.

Úrokové sazby jsou už delší dobu velmi nízké. V Evropě se dokonce pohybují i v záporu. Naše centrální banky i ty světové deklarují, že to tak zůstane.

To je dobrá zpráva pro podnikatele a zaměstnance. Likvidita pro podniky a firmy existuje. Peníze jsou k dispozici, aby je firmy účelně používaly a dokázaly se s jejich pomocí vytáhnout ze současné svízelné situace.

Ale co je dobrá zpráva pro jednoho, bývá špatnou zprávou pro druhého. V našem případě je to špatná zpráva pro držitele úspor.

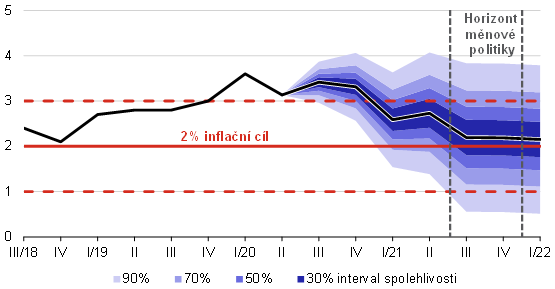

Nízké úrokové sazby mohou vést k inflaci

V letech 2015, 2016 byla inflace v podstatě nulová. V posledních letech ale stoupá a nyní se pohybuje okolo 3 %. V září 2020 byla 3,2 %. V říjnu byla 2,9 %.

Pokud máte peníze na spořícím účtu, tak i kdyby vynášel 1 %, což téměř žádný nevynáší, tak reálně přicházíte o peníze. O jejich kupní sílu.

Naštěstí je možné se proti inflaci bránit.

Jak?

Jedině investováním.

Do vlastního podnikání. Do nemovitostí. Do finančních aktiv. Podívejte se na optimální rozložení majetku.

Postarejte se o své úspory, aby vám je nízké úrokové sazby (a inflace) nelikvidovaly

Objevte konzervativní nástroj, který porazí inflaci a přitom má parametry spořícího účtu nebo termínovaného vkladu.

Alternativa ke spořícím účtům a termínovaným vkladům existuje

Správná ochrana proti inflaci, ale i dalším nebezpečím finančního světa, je investovat. A když investovat, tak vždy s investičním plánem. Investovat bez plánu je jako stavět dům bez plánu.

Správná ochrana proti inflaci, ale i dalším nebezpečím finančního světa, je investovat. A když investovat, tak vždy s investičním plánem. Investovat bez plánu je jako stavět dům bez plánu.