Mnoho movitých rodin sní o tom, že budou spravovat svůj majetek „stejně dobře jako Harvard, Yale nebo Nobelova nadace“.

Ale v praxi je slepé kopírování institucionálních strategií jednou z největších chyb, které můžete při správě rodinného majetku udělat.

V této epizodě Vladimír Fichtner a Josef Podlipný vysvětlují, proč mají instituce úplně jiné cíle, rizikový profil i možnosti, jak zvládat krize než rodiny – a jak tyto rozdíly mohou vést k fatálním finančním i vztahovým problémům, pokud je ignorujete.

Josef sdílí konkrétní příběhy rodin, které na vlastní kůži zažily, jak bolestné je přijít o desítky procent majetku kvůli špatné inspiraci.

V diskuzi pak společně ukazují, jak rodina může chytře využít inspiraci od institucí, ale přitom zachovat to nejdůležitější: bezpečí, likviditu, cash flow a emoční stabilitu.

Instituce mohou selhat a vybrat nové peníze. Rodina oproti tomu nemá moc kam sáhnout, když její kapitál mizí.

Jedním z nejdůležitějších cílů pro rodinné bohatství je zachování reálné hodnoty kapitálu na hlavu napříč generacemi rostoucí rodiny.

Vladimír Fichtner

Potkávám se opakovaně s tím, že přichází lidé a říkají „Podívejte se, tyhle nadace amerických škol, třeba Yale nebo Harvard, mají nějakým způsobem rozložené portfolio. Nebo Nobelova nadace. A my to chceme mít úplně přesně stejně. Podívejte, jakou mají výkonnost, podívejte se, jak se jim daří.“ Akorát zapomínají, že cíl institucí a cíl rodin je úplně jiný. I jejich potřeby a jejich způsob chování. Slepé následování a kopírování struktury portfolia instituce může mít velmi špatné následky pro rodinu.

Josef Podlipný

Souhlasím. Vláďo a přátelé, abyste viděli, jaké následky to může mít, uvedu to na dvou příkladech rodin, které spravují majetek v řádech desítek miliard. Následky, ať v jednotkách procent nebo v násobcích desítek procent, jsou opravdu velmi těžce zaplacenou zkušeností. Rodina Richarda přišla o čtyřicet procent hodnoty majetku v době nemovitostní krize. Když jsem se tehdy Richarda ptal, respektive nejvíc mu spílala jeho manželka, proč se tak stalo, říkal: „Protože jsme sedli na lep nemovitostnímu fondu“ On to takhle přímo definoval. „Ten byl naším vzorem dlouhodobě, měl skvělou, a dokonce i v dobách po krizi, rozumnou výkonnost a rozumné ocenění. Kde tedy nastala chyba?“ Ta nastala v tom, že nemovitosti měly obrovskou koncentraci v jejich rodinném portfoliu. Protože až dogmaticky přijatým vzorcem pro ně byl nemovitostní fond. Oni prostě vytvořili svůj majetek jen na nemovitostech. Úplně zapomněli na to, že mají vlastní rodinné cíle, že mají potřebu likvidity, že mají potřebu cash flow.

Úplně to ignorovali.

Tím pádem doba, kdy šly nemovitosti dolů, je přinutila některé nemovitosti likvidovat. Byli s ne úplně malým podílem cizích zdrojů ve svém portfoliu. Takže banka řekla „takhle už se nám to nelíbí, máte to špatně zajištěné. Dozajistěte to a zůstaneme na úvěrové angažovanosti anebo část splaťte.“ A Richard neměl jak jinak, než část nemovitostí prodat. Prodával je se ztrátou.

Vladimír Fichtner

V době poklesu.

Josef Podlipný

Přesně tak. Když jsme pak o tom diskutovali, přišel si na to sám. Říkal: „Náš problém byl, že už jsme neměli odkud vzít peníze“.

Vladimír Fichtner

Hmm, to je jasné. V těžkých dobách se to vždycky projeví a není kde brát.

S tématem instituce versus rodina a přístup k investičnímu portfoliu jsem se poprvé potkal u Gregoryho Curtise, který napsal knížku Family Capital. To je moc dobrá knížka, zajímavá, inspirativní, zajímavě psaná. Gregory Curtis jednak dlouhou dobu vedl family office rodiny Mellon, což je jedna z nejstarších a nejbohatších rodin v Americe. Myslím, že jejich family office začal fungovat cca v roce 1860 nebo tak nějak. Dlouho, dlouho zpátky. Gregory ho dlouhou dobu vedl a potom založil firmu Greycourt & co, která se zabývala podobnými věcmi – multi family office a investičním poradenstvím.

On říká, když spadnete do toho, že budete kopírovat instituce, nadace vysokých škol apod., znamená to, že klient je někdo jiný.

Jeden z hezkých příkladů, které používá je, že když instituce rozdává peníze, vytahuje je, platí nějaké náklady a nezvládne to, tak udělá sbírku a dostane další peníze. Napíše všem svým bývalým studentům a oni pošlou další peníze, nebo přijde bohatý sponzor.

Josef Podlipný

Nebo zaplatí školné.

Vladimír Fichtner

Nebo tak. Když rodina přijde o peníze, může volat kam chce, ale nic se nestane a má smůlu. A je v seznamu těch, kterým se to nepovedlo, ti to nezvládli. Protože je tam úplně jiné zadání.

Další významná věc, na kterou upozorňuje a kterou také vidím často, je, že instituce řeší relativní výkonnost a tou posuzují, jestli jsou dobré nebo špatné. Kdežto rodina řeší absolutní výkonnost. Co to znamená? Když přijde pokles na trzích o 50 % a instituce má pokles 45, tak je za hvězdu. Je skvělá. Srovnává se v tom pořadí a je mezi těmi nejlepšími, tak nikdo nic neřeší. A když rodina přijde jenom přechodně díky poklesu cen třeba o pětačtyřicet procent majetku, tak to vyvolá sakra velké vření. Velkou nervozitu. Bude to pokračovat? Co bude? A není lepší se toho zbavit radši teď, ať to nejde dál.

A jsou rodiny, které nejenom u nás, ale i v Americe, odešly z akciového trhu na dně, protože řekly, že dál už to snášet nechtějí. Přišly o 40, 50, 60 procent majetku a už ho nikdy nevrátily. A protože měly nějaké náklady, které byly relativní k celému majetku, ne k tomu polovičnímu, najednou zjistily po dalších desítkách let, že už nemají nic. Kromě toho, že byli jednou bohatí a mají nějaké vzpomínky.

Takže je tam velký, velmi velký rozdíl a na to je potřeba dávat pozor a nekopírovat slepě. I v tom, co jsi říkal ty na začátku. Nekopírovat slepě to, co dělají instituce.

Josef Podlipný

Souhlasím. Mně to připomíná rodinu Sáry a Petra. Oba jsou Američani. Sára má v genech už po svém otci a dědovi opravdu bohaté zkušenosti se správou rozsáhlého majetku. Proto také dostala důvěru a spravovala velké množství rodinného kapitálu. Petr je bohém, cestuje po celém světě, maluje, dělá krásná umělecká díla. Mezi nimi vznikl velký rozpor, který mohl dokonce vyústit až v rozvod, protože Petr obvinil Sáru z toho, že připravila rodinu o padesát procent majetku. A přátelé, to nikdo nechcete slyšet od svého životního partnera! Natož, když se k tomu přidají děti. Sára tím byla zdrcená, a dokud nepřivolali na poradu experta, psychologa a rodinného kouče, nevtáhli širší rodinu, tak na toto obvinění byla v podstatě sama. Jak k tomu vlastně došlo? Sára se shlédla v modelu instituce s velkým podílem akcií. Zapomněla na to, že instituce má úplně jinou averzi k riziku. Úplně jinak nahlíží na volatilitu. Zapomněla také na to, že velká koncentrace akcií v portfoliu může přinést i neshody v rodině, protože když se rodina dozví, že najednou toho majetku je o 50 % méně, nemusí to také unést emočně. Rodina řeší emoce, instituce nikoliv.

Vladimír Fichtner

Instituce má svou správní radu, tu vymění.

Ta se podívá, jak je na tom relativně s jinými institucemi a když je na tom dobře, tak je to v pohodě. Když je na tom špatně, vymění správce, aby se neřeklo, že se nic nedělá a jede se dál. Ale ta emoční vazba je samozřejmě úplně jiná. Přestože jako zástupce instituce mám zodpovědnost, chci, aby to bylo dobře, tak se prostě chovám jinak.

Josef Podlipný

Nicméně příběh Sáry a Petra dopadl dobře. Tím, že zapojili do diskuzí rodinnou radu. Tím, že je na rodinných radách podpořil expert, psycholog, kouč, mediátor. A tím, že přizvali Wealth Managera a celý tým, který jim vysvětlil na základě čeho a jak je poskládáno portfolio a jak postupně měnit jeho skladbu. Tím, že se trhy opět dostaly na růstovou trajektorii, krizi, i rodinnou, překonali. A těší se velmi zajímavým ziskům. Správu rodinného bohatství už převzaly jejich tři děti a všichni na tuto životní epizodu vzpomínají jako na dobře zaplacenou zkušenost.

Vladimír Fichtner

Dopadlo to dobře. Spousta lidí kopíruje opravdu do detailů to, co dělají nadace, včetně Nobelovy nadace. Pro mě je Nobelova nadace také zajímavou inspirací. Je to vlastně rentiér, svým způsobem, který potřebuje vydržet dlouhou dobu, vyplácet nějakou rentu v uvozovkách, nějaké příspěvky, má samofinancování. Nobelova nadace je pro mě zajímavý příklad, ale neberu ho dogmaticky. Nemám každý hedge fond, který oni mají. V portfoliu nemám každou private equity firmu, kterou oni mají v portfoliu. Přemýšlím o míře rizikovosti portfolia a beru si z toho to, co pro rodinu dává smysl. Co pro rodinu už nedává smysl, respektive může být nebezpečné, na to dávám velký pozor. Abychom tam náhodou neudělali tu emoční chybu, která je hrozně jednoduchá. Když všechno roste, nikdo neřeší, jestli mám dobře zainvestováno nebo ne. Ale karty se rozdávají a skutečně se prověřuje investiční strategie v dobách poklesů.

V dobách nervozity, kdy Trump přijde s tarify a každý druhý den to lítá nahoru dolů. Anebo v covidu nebo jiných vypjatých dobách.

Tam se teprve ukazuje, jestli je rodina připravená na portfolio, které má nějaký podíl akcií. Jestli ví, co bude dělat, když to poklesne o 10, 20, 30, 40 nebo 50 %. Protože naše zkušenost je, že když máme scénáře a pracujeme s nimi dopředu a seznamujeme lidi s tím, co budeme dělat, „když“ a jak na to budeme reagovat, jaké máme investice, abychom v těžkých dobách přežili. Tak jsou v pohodě, a naopak, při vypjatých časech říkají „nebudeme už něco investovat?“. A to je skvělé slyšet. Sami na sobě poznáte, na svých dětech, na své rodině, jestli máte portfolio nastavené dobře, když si řeknete „nebudeme náhodou investovat, když to teď jako klesá“, tak to je asi jedna z důležitých věcí.

Ale musíte to přežít. To, že to Sára s Petrem zvládli, je super. To je skvělá zpráva. Hodně lidí to nezvládne. A je jedno, že jsou bohatí a zároveň mají velkou zkušenost. Oni ale nemají stejnou zkušenost s finančními aktivy. Oni mají zkušenost s tím, že vybudovali firmu, byli úspěšní úplně v jiném oboru. Správa finančních aktiv je trošku jiná hra.

Josef Podlipný

I přesto, že to Sára s Petrem zvládli, tak si vzpomínám na jednu větu, která byla výčitkou Petra vůči Sáře. Říkal něco v tom smyslu, že se o tom nikdy nebavili. Chyběl jim totiž dialog o nějakém stres testu. O tom, co to vlastně pro ně bude znamenat, když hodnota portfolia jejich majetku poklesne třeba o 30 %. Tuhle diskuzi vůbec neabsolvovali. Když by ji byli bývali absolvovali, věřím, že to nebude vyvíjet na Petra a jejich děti tak obrovský tlak a nedojde tam k tak velmi pragmaticky definovaným výčitkám a obviněním Sáry, že ona to nezvládla. Pak by to bylo „my jsme to nezvládli“.

Vladimír Fichtner

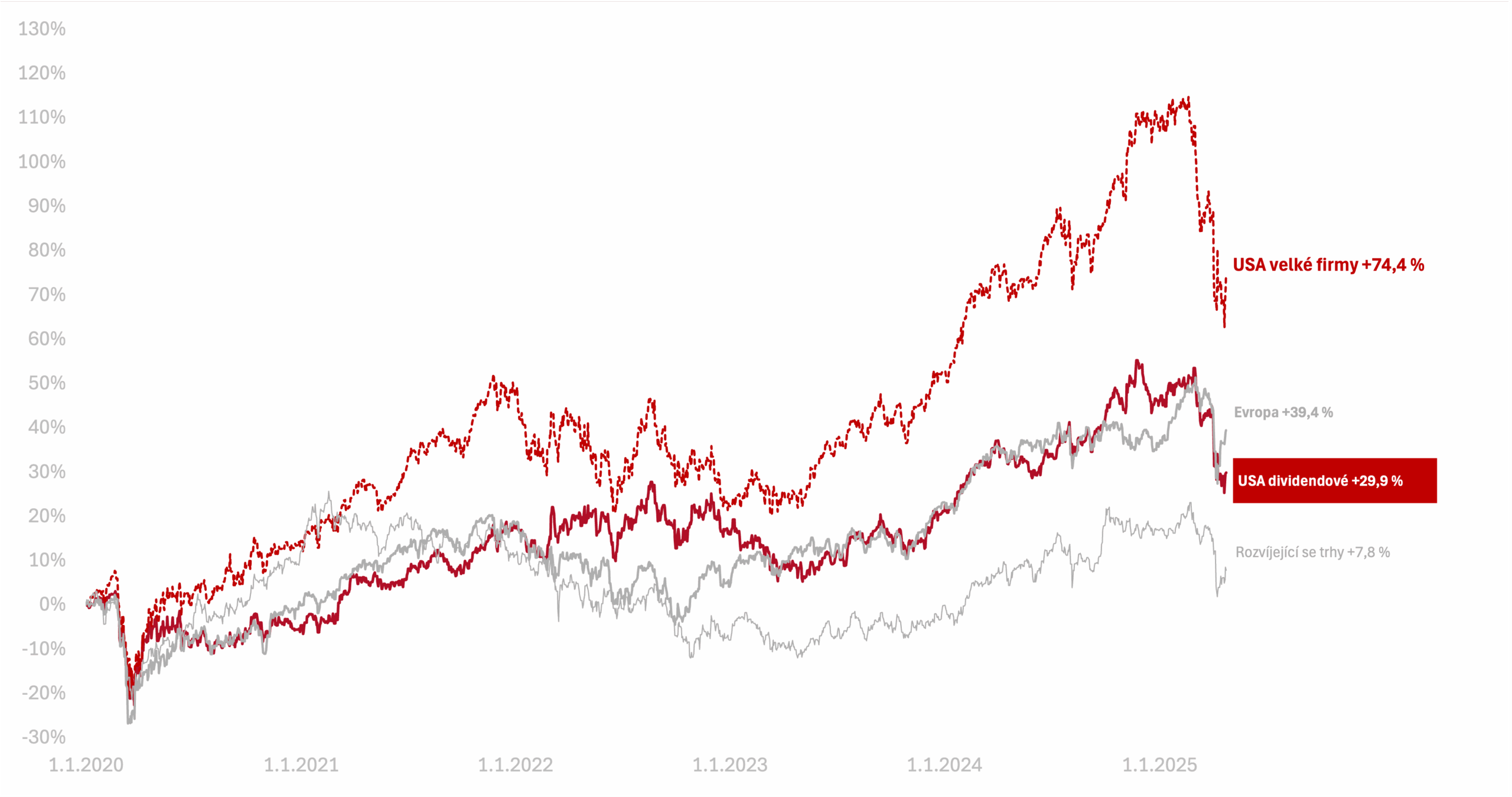

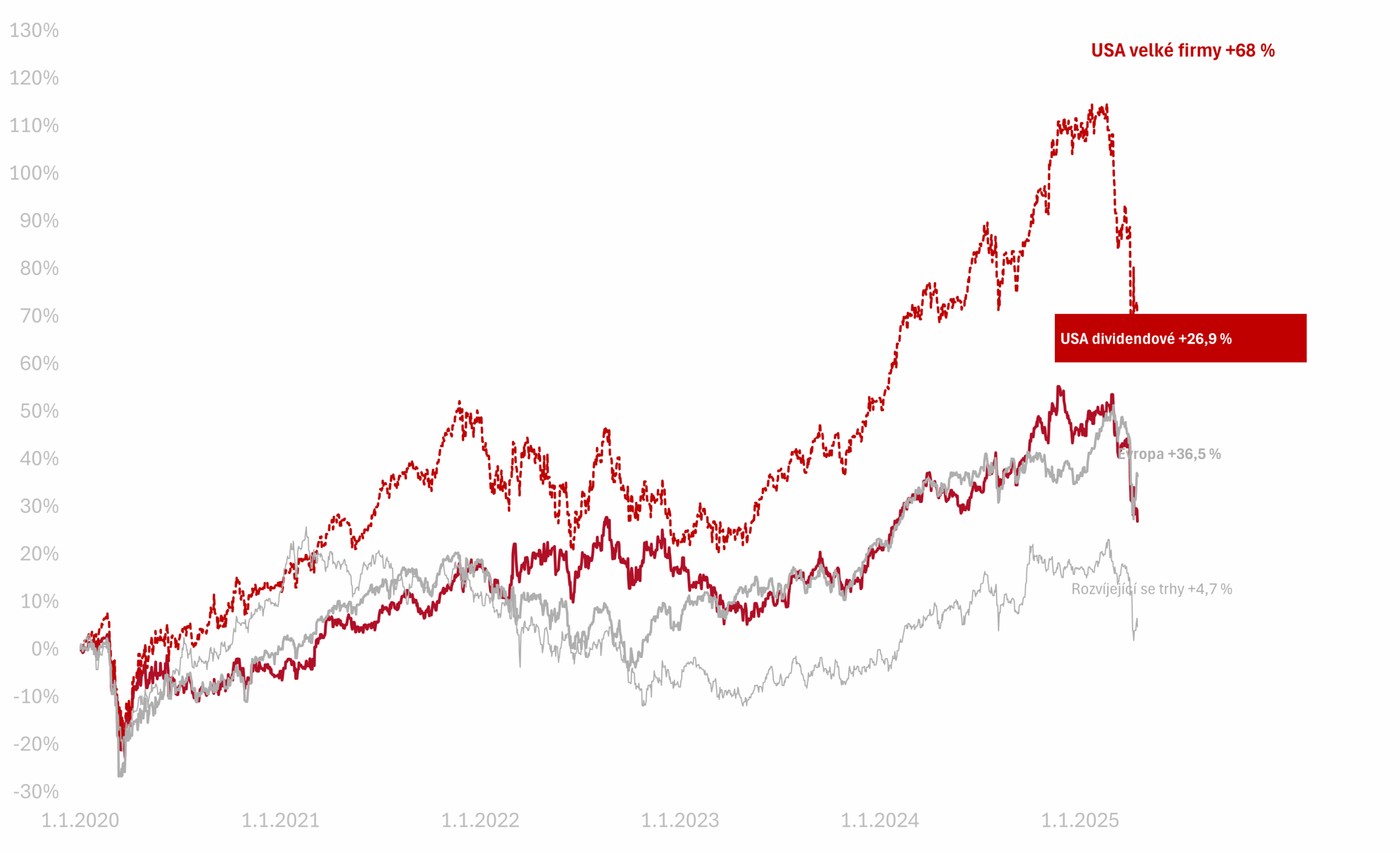

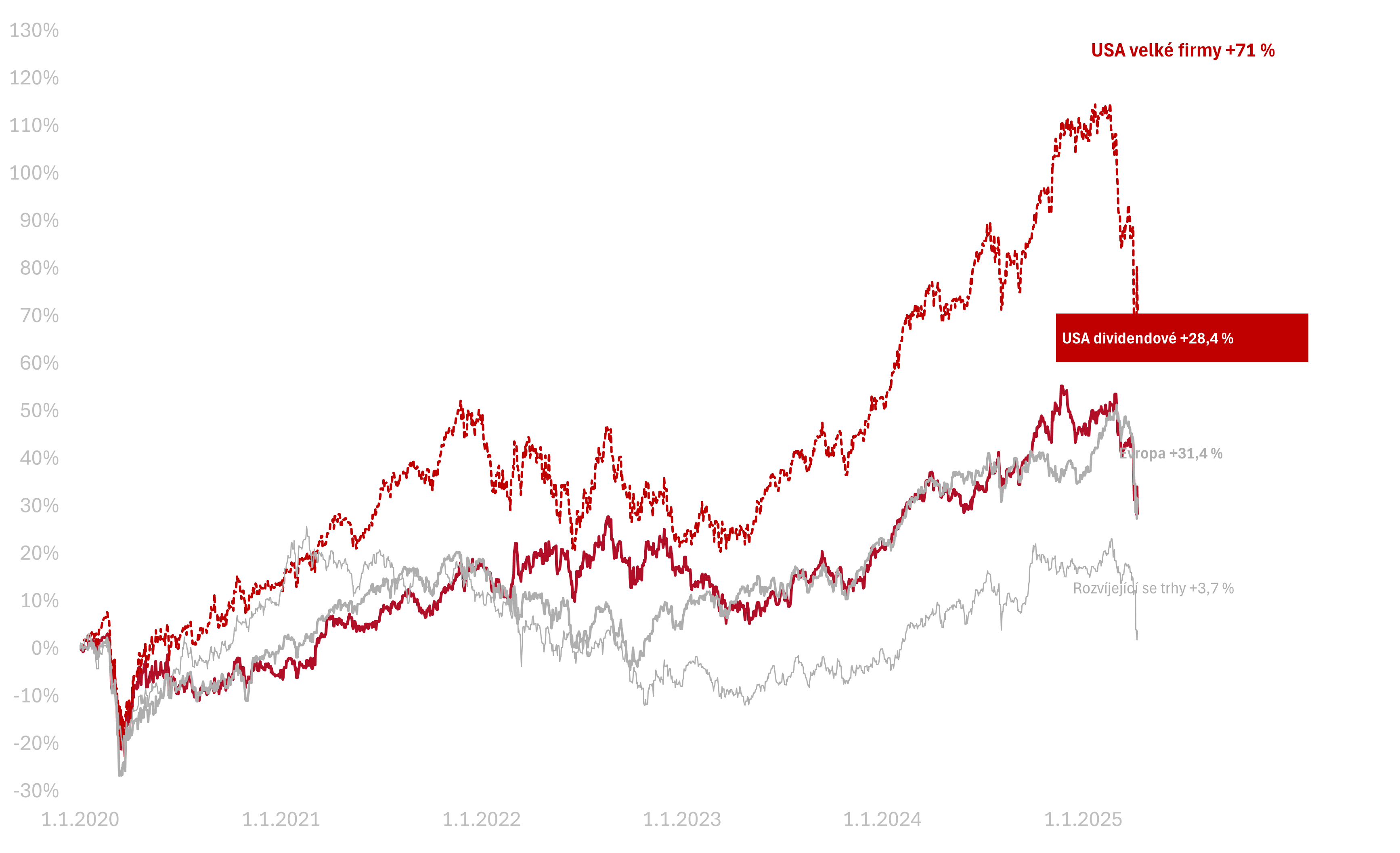

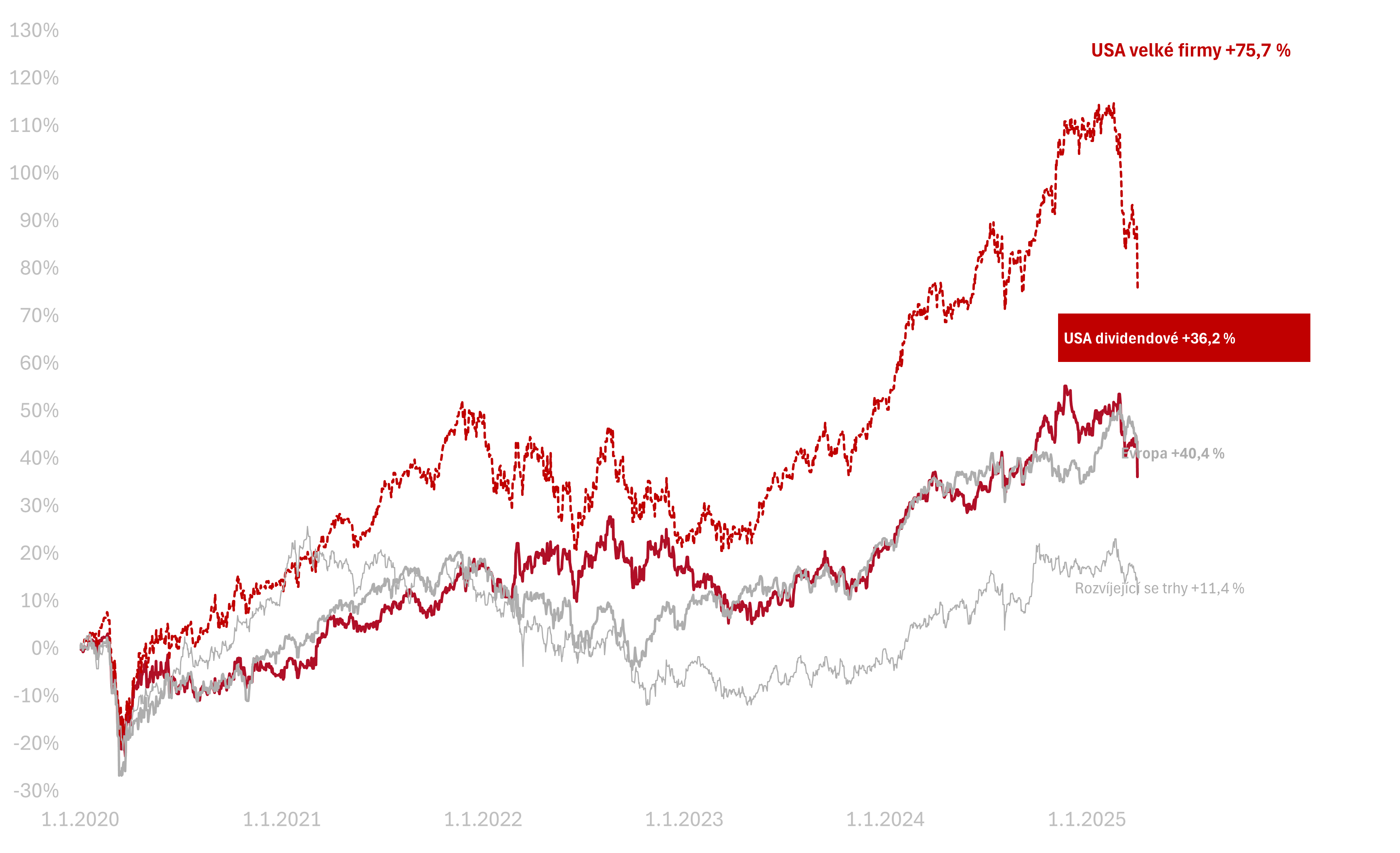

To je jednoznačné. Vžít se do toho „Investice půjdou také dolů. Přijde krize, finanční krize, jiná krize a určitě zažijeme za desítky let nějaký problém. Jak se budeme chovat, co od toho portfolia potřebujeme?“ To je jeden z důvodů, proč pro rentiéry jako základ portfolia máme dividendové akcie. Protože stabilně vyplácejí dividendy. Ne ty evropské, které dividendy zruší, když přijde nějaký průšvih, ale americké typicky. To je cash flow, které tam plyne. Když máte nemovitost, máte nájem a samozřejmě víte, že čas od času nájemník odejde, trošku se to sníží. Ale nebývá to fatální průšvih.

Stejně tak dividendové portfolio. Když máte portfolio, které vyplácí dividendy, najednou jako rodina vidíte cash flow, které vám jde. Sice vidíte, že majetek poklesl. Třeba z miliardy na půl miliardy nebo ze sto milionů na 550 milionů v akciové části. Ale to portfolio pořád vynáší dividendu. A ta dividenda je možná o dvacet procent nižší, než jste byli zvyklí, ale pořád tam je. Tak to není žádný fatální průšvih, protože člověk nepotřebuje mít hodnotu majetku každý den největší na světě. Ale potřebuje cash flow, ze kterého zaplatí svoje účty a pomůže mu to možná financovat nějaký byznys nebo něco podobného tam, kde je potřeba něco podložit. Ale cash flow je tam nesmírně důležité. A kdo třeba na to zapomíná? Instituce cash flow nutně nepotřebuje. Tak něco prodá a je v pohodě. Ale cash flow je zásadní stabilizační prvek pro rodinu.

Josef Podlipný

Přátelé, emoční stabilita je určitě základem pohody, klidného spánku. Když se opět vrátím k Sáře a Petrovi, vzpomínám si, že Petr zmínil velkou přidanou hodnotu jejich kouče, který je přiměl zamýšlet se nad mnohými otázkami. I těmi obviněními. A rozklíčoval zdroj jednoho obvinění, kde Petr Sáře vyčítal, proč s tím přišla až teď. „Proč jsi, Sáro, řekla až teď, že máme takhle hlubokou ztrátu? Proč jsme se to nedozvěděli dřív?“ A Sára reagovala tak, jak by asi reagoval každý, kdo je znalý správy majetku: „Protože se to vždycky vrátí k nějakému růstu, ale teď už mi to přijde, že to může pro rodinu znamenat velkou ztrátu. A co kdyby se mi něco stalo?“

Kouč se ptal, jak často o tom diskutují? Kde mají nějakou pravidelnou aktualizaci portfolia, majetku? Sára sahala po papírech, otevírala soubory v počítači a Petr říkal „Já si teď uvědomuju, že ten větší průšvih není jenom pokles portfolia, ale je spojen s tím, kdyby tady Sára s námi nebyla. My ani nevíme, kde, co a jak funguje. A než se zorientujeme v portfoliu, tak můžeme utrpět ještě hlubší ztrátu než diskutovaných padesát procent“.

Vladimír Fichtner

To je nesmírně důležitá věc, co jsi řekl. Portfolio často v rodině řeší jeden člověk. Často otec zakladatel. Pokud on byl zakladatelem firmy a zapojení partnera nebo partnerky nebo zapojení dětí je tam slabé, je to jeden z důvodů, proč my co nejvíc dbáme na to, abychom děti i partnera přitáhli. V nejhorším možném případě aspoň ať se jednou za rok potkáme a řekneme si, co se děje. Řekneme si nějaká pravidla, ale ideálně se pojďme potkávat společně na našich schůzkách. Nejen s vámi, ale i s vaší ženou. A ideálně, když u toho budou i děti. Můžou být na dálku, to je jedno, to vymyslíme vždycky. Logistika je náročná, samozřejmě když má člověk dospělé děti. Anebo to udělejme jednou za kvartál a mezitím my budeme posílat náš časopis Rentiér, kde o věcech mluvíme, budeme jim posílat každý pátek mailing, co jsme přečetli, jak vnímáme trh. Aby měly šanci to projít.

Mezitím je čas od času vaším úkolem zkontrolovat je u snídaně nebo u večeře otázkou, co říkají na páteční zprávy od nás? Dávalo to smysl? Když je zatáhneme do hry, v těch emočně napjatých dobách, budujeme zkušenost. A to může být i v těch emočně pozitivních dobách. „Skočím do něčeho, co je na vrcholu. Tak jo, pojďme. Táta sice umřel, ale on vždycky investoval do tohohle. Tak to tam dáme také, jo?“ Táta by ale možná neinvestoval, protože měl za sebou nějakou zkušenost. Předávat zkušenost v rámci rodiny a sdílet ji. Je potřeba budovat zkušenost. Zkušenost se nedá předat. Můžeme si povídat o různých věcech, ale člověk to musí nejdřív zažít. Vzít děti k tomu, aby to zažívaly. Životního partnera, aby to zažíval, aby tušil, co se děje. V opačném případě to může mít skutečně špatné konce.

Josef Podlipný

Souhlasím Vláďo, my se bavíme o tom, jak se vyvarovat chybám slepého následování instituce. Nějakého modelu, který bezpochyby může fungovat mnoho desítek nebo dokonce stovek let, ale nerespektuje cíle, potřeby a emoce rodiny. Pojďme se na to podívat optikou, co by tedy správci rodinného bohatství měli dělat, aby mohli čerpat z inspirace institucí, ale vyvarovali se chybám.

Vladimír Fichtner

První věc, kterou je potřeba si uvědomit, je, že rodina není instituce. Jenom to poznání. To znamená nekopírovat slepě to, co si někde přečtu o tom, jak Harvard spravuje svůj fond a svoji nadaci. Protože má jiné cíle a jiné posuzování vývoje.

Josef Podlipný

Já k tomu přidám, že rodinné portfolio by mělo být v každém případě méně rizikové. Je potřeba pamatovat nejenom na tržní riziko, riziko poklesů, vývoje na trhu, ale i na riziko emoční. Také na riziko kreditní, že prostě nějaký emitent třeba selže. A bezpochyby, a na to se často zapomíná, i na riziko koncentrační. Najednou, když se podívali Sára s Petrem a s jejich dětmi na své portfolio, zjistili, že akciová složka tam hraje v podstatě téměř stoprocentní roli. Neznám další detaily, ale je klidně možné, že kdybychom se podívali na jejich portfolio kdysi dávno, než se do toho zapojil Petr a děti, tak že tam třeba byla velká koncentrace i v nějakém oboru. To může zvyšovat míru rizika.

Vladimír Fichtner

Dokážu si představit, že akciová složka činí padesát procent, sedmdesát procent, možná pětasedmdesát. A to už je relativně dost. Je potřeba přemýšlet i o dalších složkách. Ale podnikatelé neradi nechávají peníze v dluhopisech nebo v hotovosti nebo na termínovaných vkladech, protože nepracují. Samozřejmě mají negativní vliv na výkonnost. Jestliže akcie vydělají deset procent a hotovost vydělá tři, tak když mám dvacet procent hotovosti, tak to prostě negativně ovlivňuje výkonnost celého portfolia. Ale přináší to klid, přináší to větší emoční stabilitu, přináší to větší jistotu rodině a větší šanci, že vydrží na té cestě. A to je nesmírně důležité. Rodina by také nikdy neměla, když mluvím o pravidlech, zapomenout na to, že důležité není nutně mít skvělou výkonnost, ale hlavně být schopni porazit inflaci. Ano, i poté, co si vybírám peníze. A použiju zde příklad Nobelovy nadace, která vydělává řekněme 65 – 66% ročně, v akciích má kolem 55 %.

A tři procenta z toho ročně vybere na výplatu laureátů Nobelovy ceny a na další náklady. A tři procenta zůstávají v nadaci, aby zvýšila o inflaci hodnotu majetku. Aby se reálná hodnota majetku nadace nerozpouštěla. Takže to by měl být minimální cíl. A někdo říká, že to má být ne 6 %, ale 8. To už je detail. Ale musím bojovat hlavně s inflací, to je hrozně důležitá věc, na kterou nesmím zapomenout.

Josef Podlipný

Vláďo, ty jsi řekl velmi důležitou část, která vede, vážení posluchači, k emoční stabilitě. Protože pokud dlouhodobě budete mít pravidelné cash flow a dlouhodobě udržitelně budete pokrývat inflaci a vydělávat něco navíc, budete klidně spát. A také si řekl ještě jednu věc, kterou bych rád zdůraznil. Důležité je respektovat cíle vaší rodiny a mít pravidla a těch se držet, ne dogmaticky. Můžete je přehodnocovat, ať už se změnou dynamiky rodiny nebo se změnou prostředí, ve kterém se správa rodinného bohatství pohybuje. To je bezpochyby důležité, protože když bychom se podívali zpátky dlouho do historie, zjistíme, že železnice hrála prim, kde zhodnocovat kapitál. Teď ji tam těžko budeme hledat.

Vladimír Fichtner

Řekl bych ještě jednu důležitou věc. Co se týče bohatství, tak jeden z parametrů, který by rodina měla sledovat a který si na začátku, když ten kapitál získáme a máme ho jako první generace, třeba tolik neuvědomujeme, je kapitál na hlavu. V rodině by měl být cíl zachování reálné hodnoty kapitálu na jednu hlavu. Proč? Pro první generaci je to jednoduché. Když má někdo tři děti a každý má další tři děti z těch dětí, tak těch lidí v té rodině už začíná být mnohem více a je potřeba sledovat, jestli kapitál spravujeme tak, aby na každého člena rodiny pořád zůstával stejný podíl, stejná hodnota v reálném čase, v reálném vyjádření. Takže to je jedna z věcí, kterou by rodina měla sledovat a dělat všechno pro to, aby to zvládla. Dá se to zvládnout. Ale je spousta rodin, kde je pátá, šestá, osmá generace – třeba v Americe – které se scházejí v nějakém velkém sále. Ale nejsou multimilionáři nebo miliardáři. Mají relativně málo kapitálu, protože nikdo nemyslel na to, že jeden z těch cílů má být bohatství na hlavu v reálné hodnotě.

Josef Podlipný

Přátelé, my s Vláďou diskutujeme o rozdílné strategii, když spravuje majetek, rodina anebo instituce. Budeme moc rádi, pokud se vám povede udržet reálnou hodnotu kapitálu na hlavu, protože je potřeba nezapomínat ještě na jednu důležitou věc. Rodinné bohatství by nemělo sloužit jenom vám a nastupujícím generacím. Mělo by vám dávat možnost dělat svět lepším, pomáhat těm, kteří na tom nejsou tak dobře jako vy. A připravit budoucí generace, třeba naše vnoučata, o tuhle možnost k něčemu dobrému pomoct, by byla velká škoda.

Pro dnešek se s vámi loučíme s přáním, aby se vám podařilo zachovat vaše rodinná bohatství a abyste pro vaše vnoučata zajistili i možnost dělat svět lepším.