Tento týden byl plný událostí, které by ještě před pěti lety působily neuvěřitelně.

Evropa se připravuje na válku

Francie znovu zavádí vojenský program pro mládež (zatím dobrovolný). (Wall Street Journal)

Německo tajně aktualizuje plány pro případ války s Ruskem. (Wall Street Journal)

Na východní hranici NATO vznikají nové polovojenské jednotky. (Wall Street Journal)

Není to příjemné čtení, ale je dobré si připomínat, že i takové zprávy jsou součástí reality, ve které dnes investujeme a žijeme.

Evropa si postupně uvědomuje, že mír, na který jsme si zvykli, není samozřejmost.

Současně věřím, že vědomí těchto rizik může být i posilující – nutí nás přemýšlet dlouhodobě, připravovat se a nezavírat oči před změnami, které přicházejí.

My s našimi klienty připraveni jsme – diverzifikujeme dlouhodobě mimo hranice ČR i střední a východní Evropy.

Mám ale pocit, že mnohem méně připraveni jsou naši politici (vládní i opoziční) a ani média těmto tématům nevěnují takovou pozornost, jakou by si zasloužila. Snad se to brzy změní.

ČR začíná žít na dluh

Média – s výjimkou Hospodářských novin a trefného komentáře Petra Bartoně – si také příliš nevšímala další důležité zprávy: v pondělí došly státu peníze.

Začali jsme fungovat na dluh – a nikdo si toho nevšiml. Ukazuje to napjatost veřejných rozpočtů i to, jak snadno může systém běžet „na dluh“, aniž by si většina lidí uvědomila rozsah problému.

Zatím to nikoho nebolí – důchody chodí, školy a nemocnice fungují, koruna je silná.

Jak rychle se situace může změnit, dobře ukazují příklady Turecka nebo Venezuely.

Doporučuji knihu Venezuela – rozklad ráje; je to silné čtení pro každého, kdo přemýšlí o ochraně majetku.

Nebo se podívejte na vývoj kurzu turecké liry proti dolaru: za posledních 12 let lira oslabila dvacetinásobně. To je, jako by dolar nestál dvacet korun, ale čtyři sta.

My se insolvence českého státu zatím neobáváme.

Programové prohlášení nové české koalice mi zatím nepřipadá úsporné, ani investičně rozumné, ale spíš potenciálně problémové. Uvidíme.

České státní protiinflační dluhopisy v portfoliích stále držíme, protože vyšší inflaci si představit dokážeme. Z minulých let dobře víme, jak rychle inflace umí růst.

GB zvyšuje daně

Držitelé britských dluhopisů si zhoršujícího vývoje britského rozpočtu všimli a začali požadovat vyšší úroky. (Wall Street Journal)

Britská vláda v reakci na to oznámila plošné zvýšení daní, přestože před dvěma lety slíbila, že daně zvyšovat nebude.

V Evropě budou vlády hledat nové zdroje příjmů čím dál intenzivněji. A je jasné, že ty úspěšnější bude snaha zdanit nejvíce.

Ochrana bohatství je nezbytná!

Z pohledu naší strategie Wealth Protection mě vždy zaujmou zprávy o firmách, které slibovaly „zázračné“ výnosy, vydávaly dluhopisy nebo tokeny, přilákaly investory – a skončily v insolvenci.

Je to opakující se příběh. Technologie, ESG ani AI na tom nic nemění.

I úspěšní lidé přicházejí v těchto schématech o desítky až stovky milionů. Ať jde v poslední době o produkty spojené se jménem RSBC, nebo v posledním týdnu koncern LOGeco. A to nepotěší nikoho. (HN)

Z našeho pohledu stále platí: zdravý selský rozum a velká obezřetnost chrání majetek nejlépe.

Dobrý dlouhodobý výnos je odměnou za obezřetnost, ne za riziko převlečené za příběh.

AI přinese společenské napětí

Na závěr ještě jedna poznámka k AI, tentokrát z jiného úhlu. Tvůrci podcastu Animal Spirits upozornili, že američtí senátoři začínají být opatrní na spojování svého jména s AI.

U voličů totiž AI začíná znamenat vyšší nezaměstnanost a vyšší ceny energií. A to není věc, se kterou chcete jít do voleb. AI tedy přináší nejen firemní zisky, ale i možné společenské napětí.

Podle mého názoru budou trhy ještě nějakou dobu oceňovat výhody AI, ale časem – za rok, za dva – mohou začít převládat obavy z jejích dopadů.

Situaci budeme sledovat a informovat naše klienty, jak o ní přemýšlíme a co nám dává smysl dělat.

Zatím nevidíme důvod k zásadním změnám v portfoliích – kromě individuálního rebalancování. Ale je potřeba nepřehlížet ani tento rozměr nastupující AI revoluce.

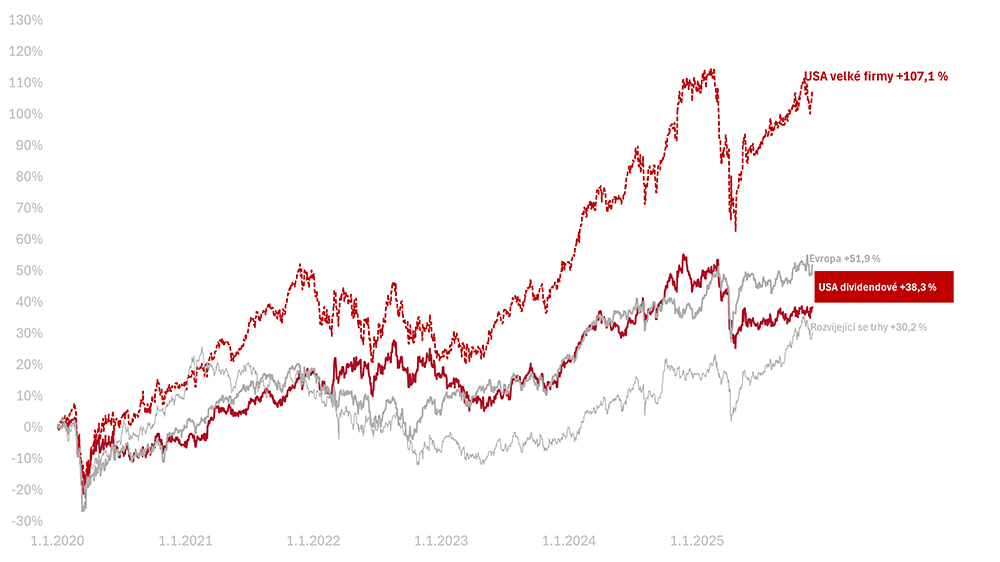

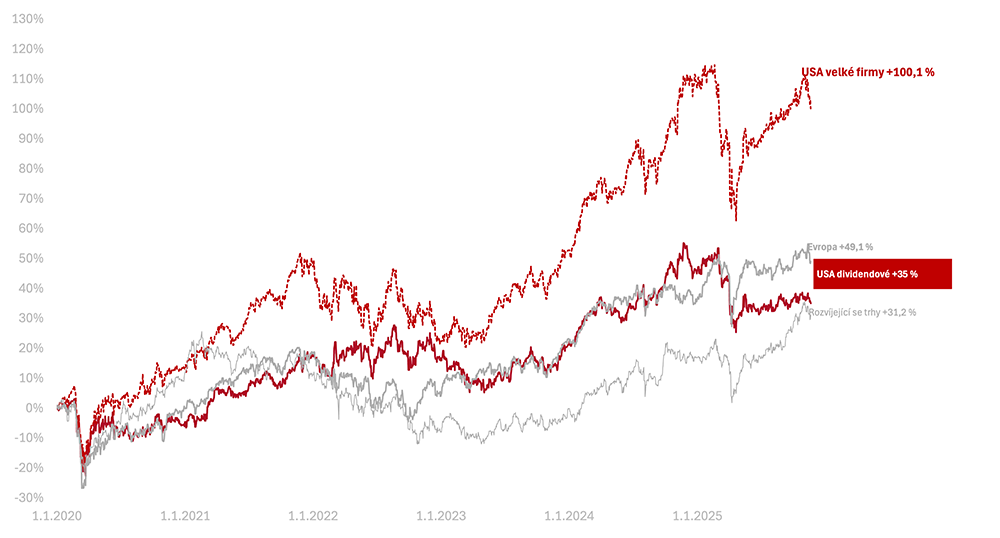

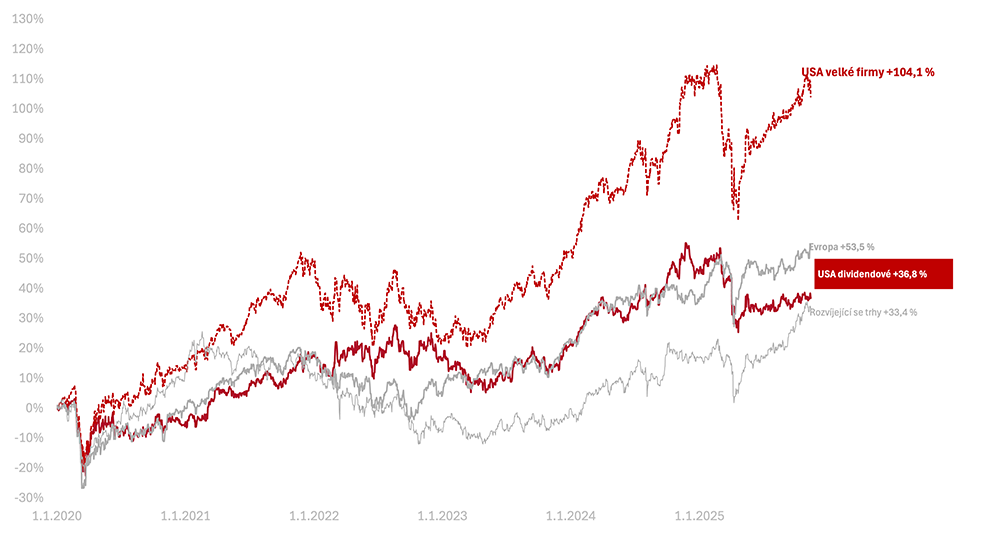

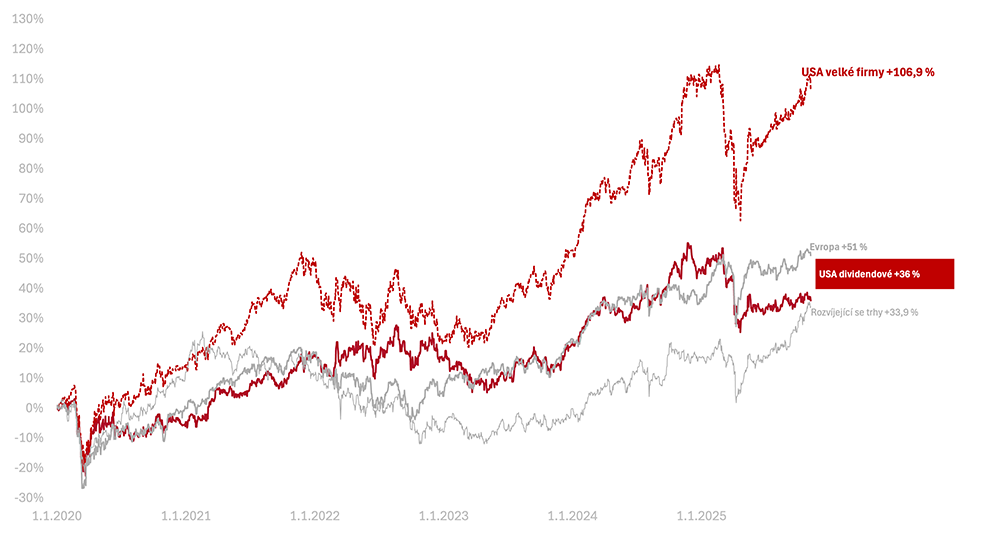

Výkonnost trhů k 27. 11. 2025

Za poslední týden celý americký trh v korunovém vyjádření rostl (+3,5 % v CZK). Americké dividendové akcie rostly také (2,4 % v CZK).

Od začátku roku 2025 jsou tak americké akcie v CZK na nule. Americké dividendové zůstávají −5,2 % v CZK.

Od začátku roku 2022, kdy byly akcie na vrcholu před posledním významným propadem, jsou americké akcie velkých firem +40,6 % a americké dividendové +17,8 %.

Od začátku roku 2020 vydělaly americké akcie velkých firem +107,1 %, americké dividendové +38,3 % v CZK.